Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Vivere di rendita, posso (Vol. XIII)?

- Creatore Discussione OrsoYogi

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?kada1992

Nuovo Utente

- Registrato

- 12/7/15

- Messaggi

- 2.125

- Punti reazioni

- 128

Ergo:

se anche volessi vivere con 20.000Eur/anno (tengo famiglia... e secondo l'Istat mi accontento pure di poco), mi servirebbe un capitale di 1mil Eur

(ndr noto che mgzr160 arriva a conclusioni simili...) nella borsa americana, e il cambio Eur/Usd dovrebbe rimanere stabile nei decenni.....

Va be'... vado a piangere da solo in un angolo....

Ciao!

Davide - Ghibli

Io invece voglio fare peneficenza in eterno, ergo no moglie e figli, vivo in terronia con casa di proprietà.

Per cui mi basta meno dalla tua metà eur/anno

Ecco, ora il problema è trovare quei 200 mila € da cui generare quella rendita.

ghibli_70

AAAAh annamo bene...

- Registrato

- 17/2/06

- Messaggi

- 3.130

- Punti reazioni

- 222

Io invece voglio fare peneficenza in eterno, ergo no moglie e figli, vivo in terronia con casa di proprietà.

Per cui mi basta meno dalla tua metà eur/anno

Ci sta: 10.000Eur da soli, con casa di proprietà, dove la vita costa un po' meno,

mi trovi d'accordo. Ovviamente molti pochi sfizi e occhio all'imprevisto! (es.manutenzione casa).

Ecco, ora il problema è trovare quei 200 mila € da cui generare quella rendita.

Perchè 200.000?

Con la 4% rule (che abbiamo appena detto che in Italia non funziona causa tasse, attuale situazione di mercato ecc.)

10.000*25 = 250.000 Eur almeno!

Ciao!

Davide - Ghibli

celtico70

turkia big gain

- Registrato

- 3/10/14

- Messaggi

- 2.555

- Punti reazioni

- 67

Purtroppo o per fortuna,è più "facile" creare 100 mila € dal nulla, che nascere Massimo Bottura...

una risposta del genere spiazzerebbe anche un insegnante delle elementari

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.070

- Punti reazioni

- 1.158

Ma sta 4% rule era scritta nelle tavole della legge che Mosè ha ricevuto da Dio sul Sinai, no perchè altrimenti è solo l'ennesimo dato opinabile... io ritengo e consiglierei a uno che vuole fare il rentier, in questa fase storica, il 2%

Il 4% rule intanto è una roba basata sullo storico della borsa americana

E' un problema attuariale e di capacità di investimento.

Prelevare ogni anno il 2% e investire solo sui CD (ad un tasso pari all'inflazione) equivale a prelevare il 3% investendo con rendimento dell' 1,8% netto oltre l'inflazione ed equivale a prelevare il 4% investendo con rendimento del 3,4% netto oltre l'inflazione.

Però se con gli investimenti si riesce solo a pareggiare l'inflazione, anche limitandosi a prelevare solo il 2% si avrà bisogno di un capitale 50 volte la spesa annua per vivere di rendita. E' per questo che poi i conti non tornano mai e si finisce a cazzeggiare...

Ultima modifica:

11/11/11

All'assalto dei bond >20 years

- Registrato

- 11/11/11

- Messaggi

- 6.982

- Punti reazioni

- 6.713

INVESTIMENTI AL 12 OTTOBRE 2018-------

PAPA’

51436 euro conto personale

22890 euro conto deposito con me

MAMMA

69800 euro conto personale + 1166 novembre + 4800

17000 euro conto ditta -

IO

31500 euro buoni postali J35 scadenza 2023 inflazione + 1,25 % reale

69700 euro conto tradizionale

76370 euro conto tradiz + 1500 euro fine ottobre

16575 euro 13000 azioni expert system 1,548 euro--

9600 euro 5000 azioni triboo 2,47 euro---

12000 euro 30000 azioni Intek risp 0,5184 euro

10000 euro 7500 azioni Caltag editore 1,47 euro -----

7200 euro 40000 azioni Te wind-agatos 0,298 euro ???

15000 euro 50000 azioni Molmed 0,5627 euro…..

7000 euro 1000 azioni Orsero 8,52 euro-----

11000 euro 4000 azioni PLT energia 3.02 euro OCIO EH….

5400 euro 2500 azioni Elica 2,56

32000 euro polizza vita mista INA scad 2019

25000 euro TFS

3000 euro monete d’oro

6000 euro credito imposta ristrutturazione

Complimenti per la trasparenza. Se posso permettermi, mi sembra che il 360 al momento sia una spesa troppo grossa per il tuo patrimonio liquido. Sei in rosso con l'azionario e gli altri investimenti in portafoglio a malapena ti proteggono dall'inflazione. Forse ti sei "innamorato" delle azioni sbagliate, visto che sono quasi tutte in perdita.

Hai circa 400k più azionario italia. Bel patrimonio ma per una ferrari siamo un pò al limite. Certo se hai un lavoro dove guadagni 4/5k al mese e immobili a reddito, la 360 non sarebbe una follia.

Ma immagino che la 360 non la vorrai comprare per tenerla parcheggiata.

Per goderla a pieno, non potrai andare in giro come un barbone e con i vestiti dell'ovs (a proposito, titolo in caduta assassina da mesi!)

Vorrai utilizzarla per conoscere della phiga, andare a cena fuori nei migliori posti, insomma un tenore di vita abbastanza alto.

Al momento devi rivedere un pò la gestione del patrimonio e aumentare i guadagni. Devi generare un cash flow maggiore, oppure un incremento patrimoniale in grado di compensare parzialmente l'esborso della 360 con mantenimento. Non penso che se farai un buon affare, ci perderai tantissimo rivendendola tra 3 anni. Ma sono le spese vive e il life style collegato ad una ferrari a pesare.

p.s.

Che ne pensi ad una jaguar ftype? https://st.motortrend.com/uploads/sites/10/2017/01/2018-Jaguar-F-Type-rear-three-quarter.jpg

Si trova sotto i 50k(super bollo 1800euro), beve meno e con i controlli di trazione è piu facile da guidare della 360

Non è efficace come una porsche in pista, ma linea e sound del 6 cilindri sono fantastici e quando la parcheggerai faranno la fila per vederla

Ultima modifica:

Complimenti per la trasparenza. Se posso permettermi, mi sembra che il 360 al momento sia una spesa troppo grossa per il tuo patrimonio liquido. Sei in rosso con l'azionario e gli altri investimenti in portafoglio a malapena ti proteggono dall'inflazione. Forse ti sei "innamorato" delle azioni sbagliate, visto che sono quasi tutte in perdita.

Hai circa 400k più azionario italia. Bel patrimonio ma per una ferrari siamo un pò al limite. Certo se hai un lavoro dove guadagni 4/5k al mese e immobili a reddito, la 360 non sarebbe una follia.

Ma immagino che la 360 non la vorrai comprare per tenerla parcheggiata.

Per goderla a pieno, non potrai andare in giro come un barbone e con i vestiti dell'ovs (a proposito, titolo in caduta assassina da mesi!)

Vorrai utilizzarla per conoscere della phiga, andare a cena fuori nei migliori posti, insomma un tenore di vita abbastanza alto.

Al momento devi rivedere un pò la gestione del patrimonio e aumentare i guadagni. Devi generare un cash flow maggiore, oppure un incremento patrimoniale in grado di compensare parzialmente l'esborso della 360 con mantenimento. Non penso che se farai un buon affare, ci perderai tantissimo rivendendola tra 3 anni. Ma sono le spese vive e il life style collegato ad una ferrari a pesare.

p.s.

Che ne pensi ad una jaguar ftype? https://st.motortrend.com/uploads/sites/10/2017/01/2018-Jaguar-F-Type-rear-three-quarter.jpg

Si trova sotto i 50k(super bollo 1800euro), beve meno e con i controlli di trazione è piu facile da guidare della 360

Non è efficace come una porsche in pista, ma linea e sound del 6 cilindri sono fantastici e quando la parcheggerai faranno la fila per vederla

Lo so che il passo è più lungo della gamba, la settimana scorsa è morto mio padre, è morto molto male in ospedale...aspetto la cartella clinica per valutare il da farsi visto che la sera prima era in ottima forma e qualche gg dopo lo avrebbero dimesso.....

Dunque sui redditi aspetto di sapere quanto va alla mamma per reversibilità.....

Butto giù due dati...

Io sono a 26500 euro lordi annui, dovrei passare tra qualche mese a 31 mila euro lordi.....il netto attuale è 1500 euro, non so quanto sarà il netto futuro.....sono dipendente pubblico a tempo indeterminato dal 2000....

Mamma prende 1166 euro lordi, ma ha anche affitto del bar -tabaccheria di 1464 euro lordi al mese + reddito attività commerciale marginalissima , quasi in perdita....

Non so quanto le andrà della pensione che prendeva papà, prendeva 1400 netti......temo una decurtazione elevatissima...

benhur-1976

Nuovo Utente

- Registrato

- 13/4/16

- Messaggi

- 2.981

- Punti reazioni

- 253

E' un problema attuariale e di capacità di investimento.

Prelevare ogni anno il 2% e investire solo sui CD (ad un tasso pari all'inflazione) equivale a prelevare il 3% investendo con rendimento dell' 1,8% netto oltre l'inflazione ed equivale a prelevare il 4% investendo con rendimento del 3,4% netto oltre l'inflazione.

Però se con gli investimenti si riesce solo a pareggiare l'inflazione, anche limitandosi a prelevare solo il 2% si avrà bisogno di un capitale 50 volte la spesa annua per vivere di rendita. E' per questo che poi i conti non tornano mai e si finisce a cazzeggiare...

il problema è per raggiungere quei rendimenti bisogna investire pesantemente sull'azionario e chi vive di rendita può e deve farlo, ma qui si parla di gente sul filo del rasoio che a mio avviso giustamente preferisce rendimenti più sicuri (se poi investe su un tasso fisso 30ennale è un altro paio di maniche, quella è ignoranza e basta)

Complimenti per la trasparenza. Se posso permettermi, mi sembra che il 360 al momento sia una spesa troppo grossa per il tuo patrimonio liquido. Sei in rosso con l'azionario e gli altri investimenti in portafoglio a malapena ti proteggono dall'inflazione. Forse ti sei "innamorato" delle azioni sbagliate, visto che sono quasi tutte in perdita.

Hai circa 400k più azionario italia. Bel patrimonio ma per una ferrari siamo un pò al limite. Certo se hai un lavoro dove guadagni 4/5k al mese e immobili a reddito, la 360 non sarebbe una follia.

Ma immagino che la 360 non la vorrai comprare per tenerla parcheggiata.

Per goderla a pieno, non potrai andare in giro come un barbone e con i vestiti dell'ovs (a proposito, titolo in caduta assassina da mesi!)

Vorrai utilizzarla per conoscere della phiga, andare a cena fuori nei migliori posti, insomma un tenore di vita abbastanza alto.

Al momento devi rivedere un pò la gestione del patrimonio e aumentare i guadagni. Devi generare un cash flow maggiore, oppure un incremento patrimoniale in grado di compensare parzialmente l'esborso della 360 con mantenimento. Non penso che se farai un buon affare, ci perderai tantissimo rivendendola tra 3 anni. Ma sono le spese vive e il life style collegato ad una ferrari a pesare.

p.s.

Che ne pensi ad una jaguar ftype? https://st.motortrend.com/uploads/sites/10/2017/01/2018-Jaguar-F-Type-rear-three-quarter.jpg

Si trova sotto i 50k(super bollo 1800euro), beve meno e con i controlli di trazione è piu facile da guidare della 360

Non è efficace come una porsche in pista, ma linea e sound del 6 cilindri sono fantastici e quando la parcheggerai faranno la fila per vederla

Io comunque ero certo che il 360 tenesse molto bene le quotazioni e che anzi si rivalutasse nel tempo.....sei sicuro?

mgzr160

Nuovo Utente

- Registrato

- 6/2/06

- Messaggi

- 20.945

- Punti reazioni

- 4.537

Per goderla a pieno, non potrai andare in giro come un barbone e con i vestiti dell'ovs (a proposito, titolo in caduta assassina da mesi!)

Vorrai utilizzarla per conoscere della phiga, andare a cena fuori nei migliori posti, insomma un tenore di vita abbastanza alto.

Primo per trovare phiga bisogna fare i ricchi e sboroni dove i ricchi non ci sono (girare in Ferrari a Montecarlo è essere uno dei tanti, se giri in Ferrari nel paesello di provincia sei "venerato") e a quel punto se hai il **** su un Ferrari puoi anche vestire in ciabatte e canotta e andare in trattoria che la tua figura la fai lo stesso

mgzr160

Nuovo Utente

- Registrato

- 6/2/06

- Messaggi

- 20.945

- Punti reazioni

- 4.537

Io comunque ero certo che il 360 tenesse molto bene le quotazioni e che anzi si rivalutasse nel tempo.....sei sicuro?

Come direbbe Razzi:" questo non credo"...che si svaluti poco ok, ma che si rivaluti no...mica stai comprando una Ferrari 250 GTO o comunque una d'epoca; ormai in questi anni le Ferrari sono inflazionate come le Panda.

Primo per trovare phiga bisogna fare i ricchi e sboroni dove i ricchi non ci sono (girare in Ferrari a Montecarlo è essere uno dei tanti, se giri in Ferrari nel paesello di provincia sei "venerato") e a quel punto se hai il **** su un Ferrari puoi anche vestire in ciabatte e canotta e andare in trattoria che la tua figura la fai lo stesso

OrsoYogi

Nuovo Utente

- Registrato

- 4/7/11

- Messaggi

- 10.842

- Punti reazioni

- 1.146

Primo per trovare phiga bisogna fare i ricchi e sboroni dove i ricchi non ci sono (girare in Ferrari a Montecarlo è essere uno dei tanti, se giri in Ferrari nel paesello di provincia sei "venerato") e a quel punto se hai il **** su un Ferrari puoi anche vestire in ciabatte e canotta e andare in trattoria che la tua figura la fai lo stesso

Buongiorno Signori.

Bollo verde virtuale, devo votare altri utenti prima.

Bollo verde virtuale, devo votare altri utenti prima. Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.070

- Punti reazioni

- 1.158

il problema è per raggiungere quei rendimenti bisogna investire pesantemente sull'azionario e chi vive di rendita può e deve farlo, ma qui si parla di gente sul filo del rasoio che a mio avviso giustamente preferisce rendimenti più sicuri

Ed è per questo che è diventato il thread del "Vorrei vivere di rendita, ma non posso".

Nell'altro thread non si fanno questi scrupoli: Il club di quelli che vivono di rendita - strategie di investimento

Buongiorno,

vi sottopongo una mission impossible... vediamo se magari con un brainstorming può uscire qualche idea alla quale non avevo pensato.

Come riuscireste a far vivere una persona di 57 anni con 18-20.000 euro all'anno netti disponendo di un capitale di 340.000 euro?

Il capitale è così ripartito:

105k liquidità

150k investiti da 1 anno circa tra fondi, etf ed azioni.

85k polizza Genertellife sicuramente, ultimo rendimento annuo 1,96% lordo (ritenuta 20% circa e non 26%).

Fa qualche lavoretto part time, ma con cui porta a casa poche centinaia di euro al mese.

Tra 10 anni dovrebbe prendere assegno sociale, ma visto che ogni anno aumentano l'età minima può darsi che sia anche tra 15 anni o più.

Come provereste a far fruttare il più possibile il capitale, tenendo conto che servirebbe comunque un cuscinetto di tot anni di liquidità (o comunque facilmente svincolabili come nel caso di Genertellife) per non disinvestire durante i ribassi di mercato che sono inevitabili?

Sono aperto a tutto, se necessario anche strategie un attimino più complesse come vendita di put, call leaps ecc.

grazie!

vi sottopongo una mission impossible... vediamo se magari con un brainstorming può uscire qualche idea alla quale non avevo pensato.

Come riuscireste a far vivere una persona di 57 anni con 18-20.000 euro all'anno netti disponendo di un capitale di 340.000 euro?

Il capitale è così ripartito:

105k liquidità

150k investiti da 1 anno circa tra fondi, etf ed azioni.

85k polizza Genertellife sicuramente, ultimo rendimento annuo 1,96% lordo (ritenuta 20% circa e non 26%).

Fa qualche lavoretto part time, ma con cui porta a casa poche centinaia di euro al mese.

Tra 10 anni dovrebbe prendere assegno sociale, ma visto che ogni anno aumentano l'età minima può darsi che sia anche tra 15 anni o più.

Come provereste a far fruttare il più possibile il capitale, tenendo conto che servirebbe comunque un cuscinetto di tot anni di liquidità (o comunque facilmente svincolabili come nel caso di Genertellife) per non disinvestire durante i ribassi di mercato che sono inevitabili?

Sono aperto a tutto, se necessario anche strategie un attimino più complesse come vendita di put, call leaps ecc.

grazie!

nf232323

Nuovo Utente

- Registrato

- 25/1/11

- Messaggi

- 3.334

- Punti reazioni

- 202

Buongiorno,

vi sottopongo una mission impossible... vediamo se magari con un brainstorming può uscire qualche idea alla quale non avevo pensato.

Come riuscireste a far vivere una persona di 57 anni con 18-20.000 euro all'anno netti disponendo di un capitale di 340.000 euro?

Il capitale è così ripartito:

105k liquidità

150k investiti da 1 anno circa tra fondi, etf ed azioni.

85k polizza Genertellife sicuramente, ultimo rendimento annuo 1,96% lordo (ritenuta 20% circa e non 26%).

Fa qualche lavoretto part time, ma con cui porta a casa poche centinaia di euro al mese.

Tra 10 anni dovrebbe prendere assegno sociale, ma visto che ogni anno aumentano l'età minima può darsi che sia anche tra 15 anni o più.

Come provereste a far fruttare il più possibile il capitale, tenendo conto che servirebbe comunque un cuscinetto di tot anni di liquidità (o comunque facilmente svincolabili come nel caso di Genertellife) per non disinvestire durante i ribassi di mercato che sono inevitabili?

Sono aperto a tutto, se necessario anche strategie un attimino più complesse come vendita di put, call leaps ecc.

grazie!

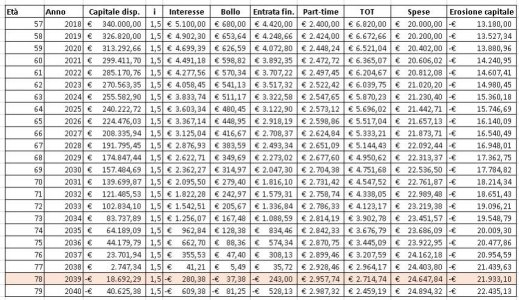

Considerando banalmente 25.000€ lordi annui, con 340.000€ avrebbe necessità di un rendimento del 7,35%. Sicuramente sarà necessario erodere il capitale per arrivare alla pensione che però non si sa bene quando sarà percepibile, quindi esercizi matematici potrebbero essere smontati da una finanziaria brutale, con conseguente rischio di indigenza. Anche la pensione non sarà stimabile come importo, quinid non è detto che arrivando alla pensione poi otterrà la cifra sperata.

Così come esercizio teorico...

Considerando le seguenti ipotesi:

- capitale disponibile 340.000€;

- tasso di interesse netto medio 1,5%;

- bollo: 0,20%;

- lavoretto partime di 200€ mensili rivalutato dell'1% annui (generoso);

- spese/fabbisogno 20.000€ annue con inflazione 2%.

Il tutto senza considerare imprevisti.

Tecnicamente a 75/76 anni esaurirebbe il capitale.

Ci sono comunque grosse incertezze, in primis, il tasso dell'1,5% netto è impossibile trovarlo su prodotti a capitale "garantito" che concedano svincolo periodico di somme.

EDIT: non so perchè viene duplicato l'allegato con una versione vecchia.

Allegati

ghibli_70

AAAAh annamo bene...

- Registrato

- 17/2/06

- Messaggi

- 3.130

- Punti reazioni

- 222

Buongiorno,

vi sottopongo una mission impossible... vediamo se magari con un brainstorming può uscire qualche idea alla quale non avevo pensato.

Come riuscireste a far vivere una persona di 57 anni con 18-20.000 euro all'anno netti disponendo di un capitale di 340.000 euro?

Il capitale è così ripartito:

105k liquidità

150k investiti da 1 anno circa tra fondi, etf ed azioni.

85k polizza Genertellife sicuramente, ultimo rendimento annuo 1,96% lordo (ritenuta 20% circa e non 26%).

Fa qualche lavoretto part time, ma con cui porta a casa poche centinaia di euro al mese.

Tra 10 anni dovrebbe prendere assegno sociale, ma visto che ogni anno aumentano l'età minima può darsi che sia anche tra 15 anni o più.

Come provereste a far fruttare il più possibile il capitale, tenendo conto che servirebbe comunque un cuscinetto di tot anni di liquidità (o comunque facilmente svincolabili come nel caso di Genertellife) per non disinvestire durante i ribassi di mercato che sono inevitabili?

Sono aperto a tutto, se necessario anche strategie un attimino più complesse come vendita di put, call leaps ecc.

grazie!

Vive da sola? Potrebbe provare a ridurre le spese.

Qui in questo forum ci sono state testimonianze di intere famiglie portate avanti con quella spesa annua.

Ovviamente dipende da dove abita... (nord, sud, città, paesino, proprietà o affitto) e dallo stato di salute.

PS: ottimo esercizio nf232323!

Ciao!

Davide - Ghibli

mgzr160

Nuovo Utente

- Registrato

- 6/2/06

- Messaggi

- 20.945

- Punti reazioni

- 4.537

Buongiorno,

vi sottopongo una mission impossible... vediamo se magari con un brainstorming può uscire qualche idea alla quale non avevo pensato.

Come riuscireste a far vivere una persona di 57 anni con 18-20.000 euro all'anno netti disponendo di un capitale di 340.000 euro?

Il capitale è così ripartito:

105k liquidità

150k investiti da 1 anno circa tra fondi, etf ed azioni.

85k polizza Genertellife sicuramente, ultimo rendimento annuo 1,96% lordo (ritenuta 20% circa e non 26%).

Fa qualche lavoretto part time, ma con cui porta a casa poche centinaia di euro al mese.

Tra 10 anni dovrebbe prendere assegno sociale, ma visto che ogni anno aumentano l'età minima può darsi che sia anche tra 15 anni o più.

Come provereste a far fruttare il più possibile il capitale, tenendo conto che servirebbe comunque un cuscinetto di tot anni di liquidità (o comunque facilmente svincolabili come nel caso di Genertellife) per non disinvestire durante i ribassi di mercato che sono inevitabili?

Sono aperto a tutto, se necessario anche strategie un attimino più complesse come vendita di put, call leaps ecc.

grazie!

come detto da Ghibli, la prima cosa sarebbe vedere se quei 18-20K/anno possono diventare 15K?!

poi facendo rendere qualcosa quei 105k di liquidità tramite CD magari scaglionati così da vere sempre qualche scadenza, poi vedere quei 150K investiti da 1 anno in fondi etf e azioni come sono messi (l'azionario europeo negli ultimi 12 mesi è sceso un bel po').

Sicuro che con 340K di patrimonio e presumo casa di proprietà, riesca ad ottenere l'assegno sociale oppure intendevi la pensione minima?

PS ma in una situazione economica comunque "a rischio" (reddito attuale e futuro molto basso e spese alte in rapporto al capitale posseduto) vuoi veramente investire in operazioni di quel tipo?!

harvest

Nuovo Utente

- Registrato

- 26/2/16

- Messaggi

- 4.220

- Punti reazioni

- 2.169

Se sei solo e mi sembra di capire casa di proprietà, 20k sono tanti, si possono ridurre senza incidere troppo sul tenore di vita. Se vivi in una grande città puoi pensare di vendere casa e trasferirti in provincia, magari una ben collegata in modo da non sentirti troppo un eremita. Gli altri conti li han già fatti in maniera egregia.

P.s. noi siamo in 3 e abbiamo spese per circa 18k anno e non ci facciamo mancare nulla... di necessario ;-)

P.s. noi siamo in 3 e abbiamo spese per circa 18k anno e non ci facciamo mancare nulla... di necessario ;-)

Innanzitutto grazie a tutti per la disponibilità, soprattutto @nf232323 per il lavorone. Sono commosso

Genertellife dovrebbe essere a capitale garantito, e si può svincolare dopo 1 anno di vincolo. Non ha nemmeno il bollo dello 0,2% come i conti deposito. Purtroppo non credo si possa vincolare più di 100.000 all'anno.

Provo a fare qualche calcolo partendo dalla tua tabella per calcolare l'interesse composto esclusa la parte di capitale erosa ogni anno. Anche se non credo dovrebbe fare molta differenza.

Grazie ancora!

Si tratta di mia madre, vive da sola. Nord, città, in affitto, che è praticamente la metà del fabbisogno annuo.

Lo so che ci sono intere famiglie che vivono con quella cifra, il problema è farlo capire a lei. Cercherò di fare pressioni in questo senso.

In affitto. Si scusa intendevo la minima!

Si potrebbero diventare 15.000, devo solo cercare di farglielo capire.

Per quanto riguarda gli investimenti, che praticamente gestisco io, sì praticamente gli ultimi mesi si sono mangiati tutto il guadagno ovvero circa il 6%.

Monolocale in affitto. Come già scritto sopra, avete ragione, io stesso lo farei se riguardasse me però farlo capire a qualcun altro non è una passeggiata. Magari saranno le circostanze a farglielo capire. Ci parlerò.

Mi sembra comunque di capire che in una situazione del genere difficilmente consigliate di aumentare il rischio, nemmeno magari con obbligazioni o etf high yield breve termine che spalmano il rischio su decine di emittenti?

Considerando banalmente 25.000€ lordi annui, con 340.000€ avrebbe necessità di un rendimento del 7,35%. Sicuramente sarà necessario erodere il capitale per arrivare alla pensione che però non si sa bene quando sarà percepibile, quindi esercizi matematici potrebbero essere smontati da una finanziaria brutale, con conseguente rischio di indigenza. Anche la pensione non sarà stimabile come importo, quinid non è detto che arrivando alla pensione poi otterrà la cifra sperata.

Così come esercizio teorico...

Considerando le seguenti ipotesi:

- capitale disponibile 340.000€;

- tasso di interesse netto medio 1,5%;

- bollo: 0,20%;

- lavoretto partime di 200€ mensili rivalutato dell'1% annui (generoso);

- spese/fabbisogno 20.000€ annue con inflazione 2%.

Il tutto senza considerare imprevisti.

Vedi l'allegato 2546746

Tecnicamente a 75/76 anni esaurirebbe il capitale.

Ci sono comunque grosse incertezze, in primis, il tasso dell'1,5% netto è impossibile trovarlo su prodotti a capitale "garantito" che concedano svincolo periodico di somme.

Genertellife dovrebbe essere a capitale garantito, e si può svincolare dopo 1 anno di vincolo. Non ha nemmeno il bollo dello 0,2% come i conti deposito. Purtroppo non credo si possa vincolare più di 100.000 all'anno.

Provo a fare qualche calcolo partendo dalla tua tabella per calcolare l'interesse composto esclusa la parte di capitale erosa ogni anno. Anche se non credo dovrebbe fare molta differenza.

Grazie ancora!

Vive da sola? Potrebbe provare a ridurre le spese.

Qui in questo forum ci sono state testimonianze di intere famiglie portate avanti con quella spesa annua.

Ovviamente dipende da dove abita... (nord, sud, città, paesino, proprietà o affitto) e dallo stato di salute.

PS: ottimo esercizio nf232323!

Ciao!

Davide - Ghibli

Si tratta di mia madre, vive da sola. Nord, città, in affitto, che è praticamente la metà del fabbisogno annuo.

Lo so che ci sono intere famiglie che vivono con quella cifra, il problema è farlo capire a lei. Cercherò di fare pressioni in questo senso.

come detto da Ghibli, la prima cosa sarebbe vedere se quei 18-20K/anno possono diventare 15K?!

poi facendo rendere qualcosa quei 105k di liquidità tramite CD magari scaglionati così da vere sempre qualche scadenza, poi vedere quei 150K investiti da 1 anno in fondi etf e azioni come sono messi (l'azionario europeo negli ultimi 12 mesi è sceso un bel po').

Sicuro che con 340K di patrimonio e presumo casa di proprietà, riesca ad ottenere l'assegno sociale oppure intendevi la pensione minima?

In affitto. Si scusa intendevo la minima!

Si potrebbero diventare 15.000, devo solo cercare di farglielo capire.

Per quanto riguarda gli investimenti, che praticamente gestisco io, sì praticamente gli ultimi mesi si sono mangiati tutto il guadagno ovvero circa il 6%.

No era solo un'idea, visto il capitale non ottimale. Da applicare su una bassa percentuale del capitale e magari dopo un vero crollo che chissà quando ci sarà. Per es le opzioni call, soprattutto le leaps a lungo termine, permettono di impiegare una frazione del capitale rispetto ad acquistare direttamente le azioni o gli etf. Magari un'azione come berkshire che è praticamente un indice, o spy che è l'etf sullo s&p500.PS ma in una situazione economica comunque "a rischio" (reddito attuale e futuro molto basso e spese alte in rapporto al capitale posseduto) vuoi veramente investire in operazioni di quel tipo?!

Se sei solo e mi sembra di capire casa di proprietà, 20k sono tanti, si possono ridurre senza incidere troppo sul tenore di vita. Se vivi in una grande città puoi pensare di vendere casa e trasferirti in provincia, magari una ben collegata in modo da non sentirti troppo un eremita. Gli altri conti li han già fatti in maniera egregia.

P.s. noi siamo in 3 e abbiamo spese per circa 18k anno e non ci facciamo mancare nulla... di necessario ;-)

Monolocale in affitto. Come già scritto sopra, avete ragione, io stesso lo farei se riguardasse me però farlo capire a qualcun altro non è una passeggiata. Magari saranno le circostanze a farglielo capire. Ci parlerò.

Mi sembra comunque di capire che in una situazione del genere difficilmente consigliate di aumentare il rischio, nemmeno magari con obbligazioni o etf high yield breve termine che spalmano il rischio su decine di emittenti?

- Stato

- Chiusa ad ulteriori risposte.