donsalieri

Rentier in progress

- Registrato

- 13/9/12

- Messaggi

- 3.709

- Punti reazioni

- 474

visto che con il contributivo ti danno indietro quello che hai versato e nulla di piu'

Mi sapresti dire anche mediamente cosa succede invece col fondo pensione?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

visto che con il contributivo ti danno indietro quello che hai versato e nulla di piu'

Mi sapresti dire anche mediamente cosa succede invece col fondo pensione?

Il fondo pensione e' decisamente piu' flessibile.. Puoi usare la RITA ed iniziare ad "incassare" da 10 anni prima della pensione ( o anche prima per altri motivi ) ed essendo la RITA equiparata ad una vera e propria pensione se sei nella no tax area non ci paghi nemmeno tasse .. Poi in pensione l'aliquota e' del 15% a scendere fino al 9%.. Inoltre investe nei mercati internazionali e non nel "PIL/calderone" dell'Italia

Si ma la mia domanda non era questa...

Dici che l'inps restituisce il versato ai contributivi e nulla più (hai comunque dimenticato la reversibilità), i fondi pensione restituiscono di più?

Certo perche' la deduzioni ( minimo 23% ) superano la tassazione ( 15% a scendere ) .. Invece con i contributi volontari devi calcolare bene se ne vale la pena con le aliquote IRPEF da deduzione e quelle poi in pensione..

Nel caso dell'INPS conviene versare ( finche' c'e' da dedurre ovviamente ) sicuramente finche' l'assegno pensionistico che ne deriverebbe e' nella no tax area ( se non erro 8'000 euro annui allo stato attuale )

Non mi sono ancora espresso bene.

Lasciamo stare deduzioni e detrazioni, interessi e costi che ci sono vantaggi e svantaggi da entrambe le parti.

A parità di montante accumulato oggi chi renderebbe di più, fondi pensione o cassa inps?

Non mi sono ancora espresso bene.

Lasciamo stare deduzioni e detrazioni, interessi e costi che ci sono vantaggi e svantaggi da entrambe le parti.

A parità di montante accumulato oggi chi renderebbe di più, fondi pensione o cassa inps?

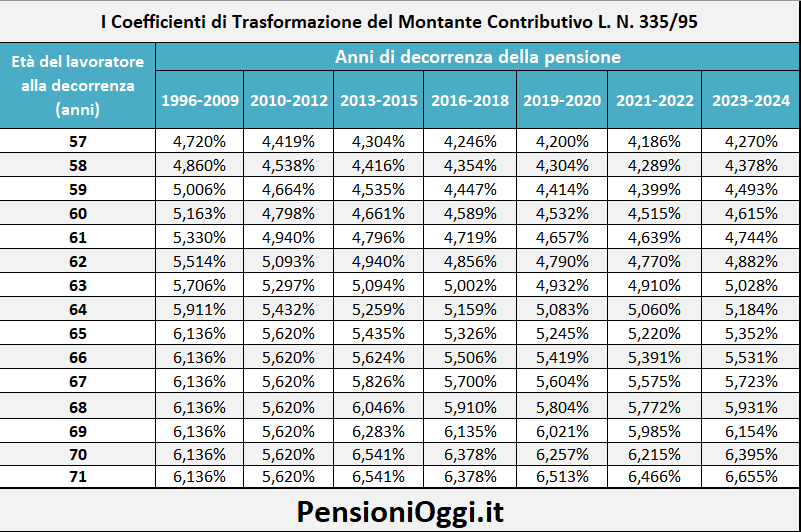

Fai domande retoriche ? Vanno vagliati tutti i fattori, non solo il coefficiente di conversione..

Visto l'universo di fondi pensione totalmente diversi tra loro -come composizione-, non è arduo stabilire "chi rende di più" ?

Ma scusa che domande retoriche?

Io non me ne intendo e leggendoti ho pensato che potevi darmi una risposta.

A questo punto se non lo sai chiedo agli altri, se io ho ad esempio 100k€ di montante quanto mi restituisce oggi un fondo pensione e quanto invece l'inps in termini di rendita?

La prima domanda che ti dovresti porre prima di arrivare al momento della pensione e di come arrivarci nella miglior condizione possibile ed ottimizzando la costruzione del montante..

Visto l'universo di fondi pensione totalmente diversi tra loro -come composizione-, non è arduo stabilire "chi rende di più" ?

Ma scusa che domande retoriche?

Io non me ne intendo e leggendoti ho pensato che potevi darmi una risposta.

A questo punto se non lo sai chiedo agli altri, se io ho ad esempio 100k€ di montante quanto mi restituisce oggi un fondo pensione e quanto invece l'inps in termini di rendita?

Vabbè quindi qui non si può avere una risposta ed io non posso capirci qualcosa di più...

Faccio un ultimo tentativo poi lascio perdere.

Qualcuno sa dirmi quanto restituisce l'inps oggi in rendita per un montante di 100k?

E quanto restituisce il miglior fondo pensione in circolazione sempre oggi per un pari montante di 100k?

basandomi su fondo casalinghe e assicurazione privata a rendita immediata a parità di età e di montante, direi l'inps è migliore (non sto ad andare a fare i conti per 100K), il problema è che tu non versi tutto il tuo montante pensionistico il giorno prima di andare in pensione, ma lo fai negli anni e quindi ogni 1€ versato alla data x poi segui storie e vicende tutte sue in base a dove lo versi e dopo 20-30-40 a parità di versato il montante finale può essere molto diverso.

basandomi su fondo casalinghe e assicurazione a rendita immediata a parità di età e di montante, direi l'inps, il problema è che tu non versi tutto il tuo montante pensionistico il giorno prima di andare in pensione, ma lo fai negli anni e quindi ogni 1€ versato alla data x poi segui storie e vicende tutte sue in base a dove lo versi e dopo 20-30-40 a parità di versato il montante finale può essere molto diverso.

Ti ringrazio, ho fatto un passo avanti.

A me intressava solo capire in quanto materialmente si traduce il montante versato nell'uno e nell'altro caso.

E questo indipendentemente da tutti gli altri fattori, come il montante è maturato, vantaggi, svantaggi, etc...

Immaginando di ritrovarmi 100k su entrambi (inps e miglior fp) e di andare in pensione oggi stesso, si riesce a capire quanto mi devo aspettare come assegno nei due casi o no?

Pensavo fosse più semplice quantificare per chi è già dentro alla materia ma sembra di no, proverò a chiedere direttamente ad un pensionato.

Ti ringrazio, ho fatto un passo avanti.

A me intressava solo capire in quanto materialmente si traduce il montante versato nell'uno e nell'altro caso.

E questo indipendentemente da tutti gli altri fattori, ossia come il montante è maturato, vantaggi, svantaggi, etc...

Immaginando di ritrovarmi 100k su entrambi (inps e miglior fp) e di andare in pensione oggi stesso, si riesce a capire quanto mi devo aspettare come assegno nei due casi o no?

Pensavo fosse più semplice quantificare per chi è già dentro alla materia ma sembra di no, proverò a chiedere direttamente ad un pensionato.