Manako

Utente un po' attento e un po' tonto

- Registrato

- 9/12/20

- Messaggi

- 87

- Punti reazioni

- 66

Secondo te va verso i 98?Uno dei BTP che recentemente sto seguendo sembra diretto a chiudere il GAP ()

Vedi l'allegato 2989205

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Secondo te va verso i 98?Uno dei BTP che recentemente sto seguendo sembra diretto a chiudere il GAP (

Vedi l'allegato 2989205

Ormai dicci anche i valori esatti così forse inserisco l'ordine multidayUno dei BTP che recentemente sto seguendo sembra diretto a chiudere il GAP (

Vedi l'allegato 2989205

(perchè continuo a preferire il 37 anche se ha rendimento inferiore ma è un pò più corto e non ha le CACS)dici dati brutti?Come si è saliti senza motivi venerdì....cosi' si è scesi oggi ... Dietro il tnote che secondo me è direzionato verso i 109.....vediamo se apriamo in gap down domani, ad ora sembrebbe di sì....Per la cronaca, io ormai non mi fido più nemmeno della mia ombra quindi aspetto giovedì per lo shopping....

Le previsioni ipc europee di trading economics erano brutte ma sono migliorate, purtroppo la palla di vetro non la ha nessuno...dici dati brutti?

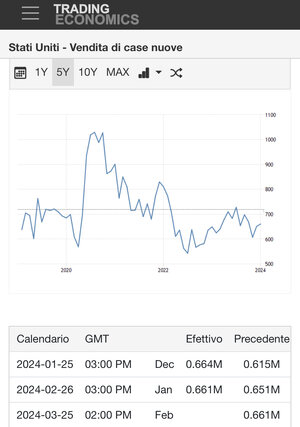

…molto bene edilizia usa !

Esci il valore del GAP che piazziamo l'ordininoUno dei BTP che recentemente sto seguendo sembra diretto a chiudere il GAP (

Vedi l'allegato 2989205

dovrebbe essere sui 98,8Esci il valore del GAP che piazziamo l'ordinino

Secondo te va verso i 98?

Ormai dicci anche i valori esatti così forse inserisco l'ordine multiday

Esci il valore del GAP che piazziamo l'ordinino

dovrebbe essere sui 98,8

L’articolo non tiene conto del fatto che ci sono 2 modi per tagliare il debito pubblico.Il debito pubblico dell’Italia fa meno paura grazie alle famiglie, ma ora lo dobbiamo tagliare

L'Italia ha un enorme debito pubblico che ha superato brillantemente la fase più difficile della stretta sui tassi. Ma occorre fare di più

Lo scorso anno, l’Italia ha pagato 81,3 miliardi di euro di spesa per interessi, in crescita dai 77,2 miliardi del 2022. Questa voce di bilancio equivale al 4% del PIL e al 2,84% del debito pubblico di fine anno. Per quest’anno, dovrebbe salire ancora a ridosso dei 90 miliardi, superando il 4% del PIL e attestandosi al 3% dello stock. Malgrado i forti timori dei mesi passati, il Tesoro ha superato brillantemente il test sui mercati finanziari. Lo spread è sceso ai minimi da due anni, portandosi sotto i 145 punti base, segno che il rischio sovrano è considerato contenuto.

Corsa ai BTp prosegue e rischio sovrano in calo

Al novembre scorso erano detentori per il 13,5% del totale dei titoli in circolazione dal 6,4% di fine 2021. Questa mattina, l’avvio del collocamento del BTp Valore 2030 (ISIN: IT0005583478) si sta già rivelando un successo di ordini. La risposta da parte delle famiglie continua ad esserci. E non si tratta di patriottismo, bensì di puro calcolo. I rendimenti offerti appaiono ben soddisfacenti, specie in assenza di alternative simili. Non è un caso che il calo dei BTp nei portafogli dei risparmiatori fosse avvenuto negli anni del Quantitative Easing, quando i rendimenti erano scesi a livelli così infimi da far risultare i bond un investimento a perdere da ogni punto di vista.

Anche i Credit Default Swaps (CDS) a 5 anni segnalano il calo del rischio sovrano percepito dal mercato ai minimi da anni. Buone notizie, che consolidano la convinzione che anche questa volta l’Italia abbia superato la bufera. Ma il pericolo più grande di questi casi è l’autocompiacimento. L’allarme sul debito pubblico italiano sembra rientrato, come fanno intendere da qualche mese anche le agenzie di rating. Resta il fatto che sia valutato ad appena 1-2 gradini sopra il livello “spazzatura” e che offra sul mercato rendimenti superiori a tutto il resto dell’Eurozona, Grecia inclusa.

Deficit ancora troppo alto

La corsa alle sottoscrizioni del BTp Valore fa piacere, ma il governo dovrebbe approfittarne non già per aumentare le emissioni di titoli del debito pubblico, bensì per programmarne la riduzione. Come? Accelerando il taglio del deficit fiscale. Quest’anno, si dovrebbe attestare ancora su una novantina di miliardi, in lieve calo dai 105,3 miliardi del 2023. Significa che continuiamo a spendere come Pubblica Amministrazione molto più di quanto incassiamo. I ritmi non appaiono sostenibili ancora a lungo. E non perché ce lo imponga l’Unione Europea attraverso il nuovo Patto di stabilità, quanto per una questione puramente matematica.

I prezzi dei bond, che si muovono inversamente ai rendimenti, sono il risultato dell’incontro tra domanda e offerta. Nei prossimi anni, i paesi dell’Unione Europea verosimilmente spenderanno di più per finanziare voci di spesa come la transizione energetica e il riarmo. In generale, assisteremo a un aumento delle emissioni lorde di titoli del debito pubblico. Accadde anche dopo la crisi finanziaria mondiale del 2008-’09 e non ci andò bene. Maggiore offerta, a parità di domanda, implica minori prezzi, cioè rendimenti in rialzo. Se poi gli investitori stranieri optassero a favore di titoli “core” come i Bund, lo svantaggio per i nostri BTp diverrebbe duplice.

Urge un piano per frenare la corsa del debito pubblico

Ok, ma ci sono ancora le famiglie! Fino ad un certo punto. Non possiamo immaginare che la loro corsa ai BTp prosegua intatta ancora a lungo. I conti correnti si stanno svuotando, pur rimanendo altissimi, ma di quanto possiamo supporre che accrescano gli investimenti nel debito pubblico? Anche se raddoppiassero dai livelli attuali, al massimo tra qualche anno ci ritroveremmo dinnanzi alla stessa esigenza di vendere i titoli a banche, assicurazioni e fondi nazionali e stranieri.

Per farlo, non solo dovremmo offrire rendimenti allettanti, ma garantire per la loro affidabilità creditizia. E ciò sarebbe possibile solo prospettando un rientro dagli alti deficit fiscali di questi anni. Dobbiamo tendere al pareggio di bilancio, senza girarci troppo intorno.

L’espressione ai più provoca l’orticaria, come se si trattasse di un’imposizione dall’alto, in particolare da Bruxelles. Ma è perfettamente logico che lo stato cerchi di chiudere in equilibrio i propri conti, anche per garantirsi spazi di manovra per quando le cose si metteranno male. Godiamoci la corsa ai bond di questi mesi e incrociamo le dita per il buon esito di questo terzo collocamento del BTp Valore. Ma quanto sarebbe positivo se il governo annunciasse quanto prima un piano taglia-debito pluriennale, sostenibile e concreto! Tra gli stessi sottoscrittori si avrebbe il sentore di portare a casa non solo un po’ di rendimento in più, ma anche un asset di maggiore qualità.