Mi sa che passo ..a cosi lunga scadenza ho gia gli stessi bfp 4x4 che rendono il 3.3 nettoQuello lo puoi sapere solo tu, l'importante è che ti studi lo strumento e se è quello che ti serve lo sottoscrivi..

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Buoni Fruttiferi Postali - Cap. VI - Info al primo post

- Creatore Discussione TestaQ

- Data di inizio

-

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”. Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?Ettore1991

Fatti una ruota di scorta per la vita.....

- Registrato

- 24/11/20

- Messaggi

- 881

- Punti reazioni

- 405

Se hai un po' di liquidità a disposizione fossi in te un pensierino lo farei prima vengano ritoccati i tassi.Mi sa che passo ..a cosi lunga scadenza ho gia gli stessi bfp 4x4 che rendono il 3.3 netto

Parli in riferimento al soluzione futuro? Mi sembra troppo a lunga scadenza x raccogliere due spicci. Più che altro il premium (che ho fatto) mi pare ottimo rispetto ai vincolati (che danno mediam uno 0.10 in piu) vincolandoSe hai un po' di liquidità a disposizione fossi in te un pensierino lo farei prima vengano ritoccati i tassi.

Ettore1991

Fatti una ruota di scorta per la vita.....

- Registrato

- 24/11/20

- Messaggi

- 881

- Punti reazioni

- 405

Si mi riferisco al buono soluzione futura.Parli in riferimento al soluzione futuro? Mi sembra troppo a lunga scadenza x raccogliere due spicci. Più che altro il premium (che ho fatto) mi pare ottimo rispetto ai vincolati (che danno mediam uno 0.10 in piu) vincolando

Il buono Premium ti dà un 3,5% solo per 1 anno mentre il BSF ti garantisce un 3,5% per 25 anni se portato a termine e maturando interessi anche in fase di rendita se volessi scegliere la rendita.

Cmq questo è investimento da cassettista.

Devo rivedere le condizioni. Qui si apre pero il discorso pero se è meglio un ETF (visto che non ha scadenza) contro questo BFP. COME SEMPRE BOHHHSi mi riferisco al buono soluzione futura.

Il buono Premium ti dà un 3,5% solo per 1 anno mentre il BSF ti garantisce un 3,5% per 25 anni se portato a termine e maturando interessi anche in fase di rendita se volessi scegliere la rendita.

Cmq questo è investimento da cassettista.

PortafoglioPieno

Utente Registrato

- Registrato

- 14/12/23

- Messaggi

- 276

- Punti reazioni

- 143

Gli unici che hanno un mutuo e non se la passano bene, solo quelli che hanno ad esempio sottoscritto un mutuo nel 2021 o pochi anni prima e avevano optato per tasso variabile nonostante fosse un momento in cui i tassi avevano raggiunto il livello più basso di sempre. Ora loro sì che sono in difficoltà, ma sono loro ad essersi cacciati in quella situazione perchè avrebbero potuto benissimo stipulare un tasso fisso molto basso e sarebbero stati tranquilli per il resto della loro vita.Nel frattempo chi ha un mutuo non se la passerà bene, ancora per un pò, come oramai gli accade da un paio d'anni a questa parte!

Invece chi ha stipulato un mutuo molti anni fa a tasso variabile e magari pure di una cifra piuttosto grossa, come ad esempio ai miei genitori a cui ora manca solo più un anno dalla fine del mutuo, di fatto non se ne sono manco accorti di questa impennata dei tassi di interesse perchè quello che stavano pagando in questi ultimi anni era al 85/90% circa composto da capitale, quindi la rata totale mensile è aumentata solo di una cinquantina d'euro.

Ettore1991

Fatti una ruota di scorta per la vita.....

- Registrato

- 24/11/20

- Messaggi

- 881

- Punti reazioni

- 405

Più delle volte non è il cliente a scegliere di fare un mutuo a tasso variabile ma è l'unico modo per ottenere il mutuo dalla banca.Gli unici che hanno un mutuo e non se la passano bene, solo quelli che hanno ad esempio sottoscritto un mutuo nel 2021 o pochi anni prima e avevano optato per tasso variabile nonostante fosse un momento in cui i tassi avevano raggiunto il livello più basso di sempre. Ora loro sì che sono in difficoltà, ma sono loro ad essersi cacciati in quella situazione perchè avrebbero potuto benissimo stipulare un tasso fisso molto basso e sarebbero stati tranquilli per il resto della loro vita.

biziotto

Utente Registrato

- Registrato

- 19/12/13

- Messaggi

- 3.110

- Punti reazioni

- 857

Puoi consultare il sito delle Poste per vedere le varie tipologie di buoni in collocamento e fare le tue valutazioniMa co sono buoni postali che lasciano un buon interesse? Sapevo che poste non da più buoni interessi.

stormy

Utente Registrato

- Registrato

- 6/6/24

- Messaggi

- 107

- Punti reazioni

- 7

Ok grazie .Puoi consultare il sito delle Poste per vedere le varie tipologie di buoni in collocamento e fare le tue valutazioni

Sleeping

Su FOL per imparare :)

- Registrato

- 12/6/23

- Messaggi

- 1.332

- Punti reazioni

- 709

Sì. Serve un certo numero di messaggi, ma non ricordo quanti.Scusate son iscritto da poco per scrivere in pm che bisogna fare? Forse perché ho scritto pochi messaggi?

stormy

Utente Registrato

- Registrato

- 6/6/24

- Messaggi

- 107

- Punti reazioni

- 7

Risolto dopo 30 messaggiSì. Serve un certo numero di messaggi, ma non ricordo quanti.

Gli ultimi buoni erano i 4x4 luglio-settembre 2022, poi li hanno rimossi. Davano il 3,3 netto.Ma co sono buoni postali che lasciano un buon interesse? Sapevo che poste non da più buoni interessi.

PortafoglioPieno

Utente Registrato

- Registrato

- 14/12/23

- Messaggi

- 276

- Punti reazioni

- 143

A luglio-settembre 2022 avevamo appena iniziato a far salire i tassi d'interesse e nemmeno i conti deposito vincolati a 5 anni (che di solito rendono più dei bfp) all'epoca rendevano il 3,3 netto.Gli ultimi buoni erano i 4x4 luglio-settembre 2022, poi li hanno rimossi. Davano il 3,3 netto.

Sei sicuro che quei bfp fossero stati nel 2022 e non invece nel 2023?

E x forza i cdp vincolati max 5 anni...qui 3,3 ma su 16 anni... confermo ho un bfp da 24 k con 36.700 euro alla scadenza. Fai i calcoliA luglio-settembre 2022 avevamo appena iniziato a far salire i tassi d'interesse e nemmeno i conti deposito vincolati a 5 anni (che di solito rendono più dei bfp) all'epoca rendevano il 3,3 netto.

Sei sicuro che quei bfp fossero stati nel 2022 e non invece nel 2023?

Juncu

spingo il TIR con la stanga

- Registrato

- 17/5/23

- Messaggi

- 2.334

- Punti reazioni

- 2.506

Si sta facendo confusione sul modo di esprimere i rendimenti.A luglio-settembre 2022 avevamo appena iniziato a far salire i tassi d'interesse e nemmeno i conti deposito vincolati a 5 anni (che di solito rendono più dei bfp) all'epoca rendevano il 3,3 netto.

Sei sicuro che quei bfp fossero stati nel 2022 e non invece nel 2023?

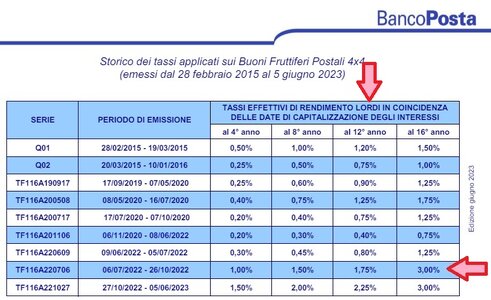

Con riferimento alla serie TF116A220706, 4×4, sottoscrivibile dal Luglio all'Ottobre 2022:

si aveva un rendimento annuo a scadenza lordo del 3%;

netti del 2,69%;

Per un montante a scadenza netto di:

(1+2,69%)^16=1,529

Che poi questo interesse del 52,9% annualizzato in regime di capitalizzazione semplice (tipo certi CD...) dia 52,9/16=3,30%

Comunque nei BFP (e in genere in tutti gli strumenti finanziari si utilizza il rendimento TIR, che nei BFP equivale al composto) si esprime il 2,69% sopra.

ma non era il 4 lordo?...ad ogni modo facendo 3,3 x ogni anno e x 16 anni viene appunto interesse netto al 3.3 quasi poco meno di un btp!Si sta facendo confusione sul modo di esprimere i rendimenti.

Con riferimento alla serie TF116A220706, 4×4, sottoscrivibile dal Luglio all'Ottobre 2022:

si aveva un rendimento annuo a scadenza lordo del 3%;

netti del 2,69%;

Per un montante a scadenza netto di:

(1+2,69%)^16=1,529

Che poi questo interesse del 52,9% annualizzato in regime di capitalizzazione semplice (tipo certi CD...) dia 52,9/16=3,30%

Comunque nei BFP (e in genere in tutti gli strumenti finanziari si utilizza il rendimento TIR, che nei BFP equivale al composto) si esprime il 2,69% sopra.

andydal

Lavorare meno, pedalare di più

- Registrato

- 28/1/12

- Messaggi

- 1.050

- Punti reazioni

- 292

E x forza i cdp vincolati max 5 anni...qui 3,3 ma su 16 anni... confermo ho un bfp da 24 k con 36.700 euro alla scadenza. Fai i calcoli

36.700-24.000 = 12.700 euro di interesse

12.700 diviso 16 anni = 793.75 euro l' anno

793.75 euro sono effettivamente il 3.3% di 24.000

Il problema è che questo è un calcolo SBAGLIATO.

E' il calcolo dell' interesse semplice e va bene su un anno o quando comunque incassi gli interessi regolarmente e li puoi investire altrove.

Se gli dai 24.000 euro e per 16 anni non rivedi nè capitale nè interessi, allora si deve considerare il tasso di INTERESSE COMPOSTO, come ha appena fatto @Juncu .

Ma sarebbe bastato anche solo leggere il foglio informativo pirma dell' acquisto: 3% lordo a scadenza (vedi sotto).

Ti mancano le basi, Andrea !

Allegati

Ultima modifica:

andydal

Lavorare meno, pedalare di più

- Registrato

- 28/1/12

- Messaggi

- 1.050

- Punti reazioni

- 292

Si sta facendo confusione sul modo di esprimere i rendimenti.

Con riferimento alla serie TF116A220706, 4×4, sottoscrivibile dal Luglio all'Ottobre 2022:

si aveva un rendimento annuo a scadenza lordo del 3%;

netti del 2,69%;

Per un montante a scadenza netto di:

(1+2,69%)^16=1,529

Che poi questo interesse del 52,9% annualizzato in regime di capitalizzazione semplice (tipo certi CD...) dia 52,9/16=3,30%

Comunque nei BFP (e in genere in tutti gli strumenti finanziari si utilizza il rendimento TIR, che nei BFP equivale al composto) si esprime il 2,69% sopra.

ma non era il 4 lordo?...ad ogni modo facendo 3,3 x ogni anno e x 16 anni viene appunto interesse netto al 3.3 quasi poco meno di un btp!

@Juncu ha la pazienza di spiegarti cosa hai comprato e tu insisti pure....