I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il TestaQ

Utente pluri-bacchettato

- Registrato

- 7/12/19

- Messaggi

- 10.580

- Punti reazioni

- 3.598

Fogli informativi in vigore

Su segnalazione di @cloanto riportiamo il link alla pagina di CDP dove sono disponibili i fogli informativi dei Buoni attualmente in emissione: Fogli informativi Buoni fruttiferi postali

Modalità calcolo interessi composti

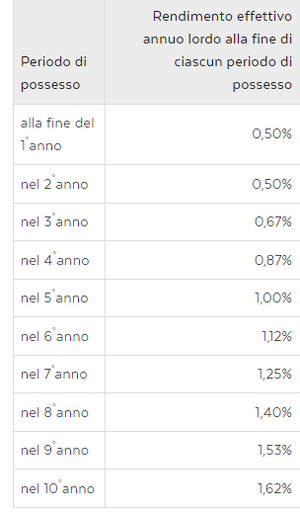

Nel caso dei buoni postali gli interessi maturati ogni anno diventano capitale che matura altri interessi. Quindi va usata la formula dell'interesse composto, ovvero ((capitale+interessi)/capitale)^(1/anni), ovvero utilizzando come esempio il buono 4x4 sottoscritto per 10.000 Euro e portato a scadenza: ((10.000+5.291,18)/10.000)^(1/16)-1=2.7%.

Questo insegna la matematica finanziaria (^ significa elevato a). Infatti qui i buoni in oggetto vengono pubblicizzati (correttamente) con un tasso lordo del 3%. E siccome le tasse vanno detratte, capisci bene che l'interesse netto non può superare il lordo.

L'uso erroneo della formula dell'interesse semplice, anche se effettuato in buona fede per ignoranza, gonfia il tasso netto rendendo erroneamente più attrattivo del reale il prodotto di fronte a chi legge. Potrebbe essere tollerato, ai tassi attuali, per brevi periodi (per esempio, 3 anni), visto che la differenza sarebbe trascurabile, ma certo non per 16 anni, perché più è lunga la durata, e più i risultati dati dalle formule dell'interesse semplice e di quello composto divergono.

(spiegazione a cura di @JohannesBrahms - inserita il 08/09/2022)

Assoggettamento a imposta di bollo

Su suggerimento di @Vinc8080 riportiamo un estratto della FAQ completa di CDP che si può leggere a questo indirizzo

- L’imposta di bollo è calcolata sul valore nominale di tutti i buoni con la medesima intestazione, se il loro valore effettivo di rimborso, al netto degli oneri fiscali, supera complessivamente 5.000 Euro;

- L’imposta viene applicata solo a partire dal 2012, nella misura proporzionale dello 0,10% per il 2012, dello 0,15% per il 2013 e dello 0,20% dal 2014, con un minimo di 34,20 Euro per gli anni 2012 e 2013 (e un massimo di 1.200,00 Euro solo per il 2012);

- Al “31 dicembre” di ogni anno viene calcolato il valore di rimborso del patrimonio in BFP. Se tale valore risulti superiore a 5.000 Euro, l’imposta viene calcolata, per ciascun anno, sul valore nominale di ciascun BFP che risulti in essere ed è “accantonata” e dovuta all’atto del rimborso del BFP. L’imposta è dovuta nella misura minima di 1 Euro.

- Se al “31 dicembre” il valore di rimborso del patrimonio in BFP risulta inferiore a 5.000 Euro, l’imposta per quell’anno non è dovuta.

Per i BFP emessi in forma cartacea prima del 1° gennaio 2009 l'imposta è calcolata proporzionalmente sul valore nominale del singolo titolo ed è in ogni caso dovuta nella misura minima di euro 2,00, ma non è prevista la soglia di esenzione per quei buoni il cui valore di rimborso sia complessivamente non superiore a euro 5.000,00.

Esempio di calcolo predisposto da @Sleeping :

Garanzia del capitale investito

Tutte le tipologie di Buoni fruttiferi postali garantiscono il rimborso del 100% del capitale sottoscritto, pertanto non esiste la possibilità che il valore di rimborso del Buono risulti inferiore al valore nominale del Buono stesso in qualunque momento venga richiesto il rimborso. Si ritiene opportuno segnalare che l'applicazione dell'imposta di bollo, ove dovuta, potrebbe determinare in alcuni casi un valore di rimborso netto inferiore al valore nominale sottoscritto. In tali casi, su iniziativa di Cassa depositi e prestiti e Poste Italiane, in caso di rimborso anticipato, viene rimborsato l'importo pari alla porzione dell'imposta di bollo applicata che abbia determinato un valore netto di rimborso inferiore al capitale investito.

Su segnalazione di @cloanto riportiamo il link alla pagina di CDP dove sono disponibili i fogli informativi dei Buoni attualmente in emissione: Fogli informativi Buoni fruttiferi postali

Modalità calcolo interessi composti

Nel caso dei buoni postali gli interessi maturati ogni anno diventano capitale che matura altri interessi. Quindi va usata la formula dell'interesse composto, ovvero ((capitale+interessi)/capitale)^(1/anni), ovvero utilizzando come esempio il buono 4x4 sottoscritto per 10.000 Euro e portato a scadenza: ((10.000+5.291,18)/10.000)^(1/16)-1=2.7%.

Questo insegna la matematica finanziaria (^ significa elevato a). Infatti qui i buoni in oggetto vengono pubblicizzati (correttamente) con un tasso lordo del 3%. E siccome le tasse vanno detratte, capisci bene che l'interesse netto non può superare il lordo.

L'uso erroneo della formula dell'interesse semplice, anche se effettuato in buona fede per ignoranza, gonfia il tasso netto rendendo erroneamente più attrattivo del reale il prodotto di fronte a chi legge. Potrebbe essere tollerato, ai tassi attuali, per brevi periodi (per esempio, 3 anni), visto che la differenza sarebbe trascurabile, ma certo non per 16 anni, perché più è lunga la durata, e più i risultati dati dalle formule dell'interesse semplice e di quello composto divergono.

(spiegazione a cura di @JohannesBrahms - inserita il 08/09/2022)

Assoggettamento a imposta di bollo

Su suggerimento di @Vinc8080 riportiamo un estratto della FAQ completa di CDP che si può leggere a questo indirizzo

- L’imposta di bollo è calcolata sul valore nominale di tutti i buoni con la medesima intestazione, se il loro valore effettivo di rimborso, al netto degli oneri fiscali, supera complessivamente 5.000 Euro;

- L’imposta viene applicata solo a partire dal 2012, nella misura proporzionale dello 0,10% per il 2012, dello 0,15% per il 2013 e dello 0,20% dal 2014, con un minimo di 34,20 Euro per gli anni 2012 e 2013 (e un massimo di 1.200,00 Euro solo per il 2012);

- Al “31 dicembre” di ogni anno viene calcolato il valore di rimborso del patrimonio in BFP. Se tale valore risulti superiore a 5.000 Euro, l’imposta viene calcolata, per ciascun anno, sul valore nominale di ciascun BFP che risulti in essere ed è “accantonata” e dovuta all’atto del rimborso del BFP. L’imposta è dovuta nella misura minima di 1 Euro.

- Se al “31 dicembre” il valore di rimborso del patrimonio in BFP risulta inferiore a 5.000 Euro, l’imposta per quell’anno non è dovuta.

Per i BFP emessi in forma cartacea prima del 1° gennaio 2009 l'imposta è calcolata proporzionalmente sul valore nominale del singolo titolo ed è in ogni caso dovuta nella misura minima di euro 2,00, ma non è prevista la soglia di esenzione per quei buoni il cui valore di rimborso sia complessivamente non superiore a euro 5.000,00.

Esempio di calcolo predisposto da @Sleeping :

Ipotizziamo di acquistare il 22/10/2023 un buono ordinario ventennale da 4500€ e che sia l'unico buono nel nostro portafoglio.

Il 31/12/2023 verrà calcolato il valore di rimborso che sarà sempre di 4500€il bollo non è dovuto perché il valore di rimborso per quest'anno è inferiore a 5000€.

In parole povere il valore di rimborso è "Quanto mi darebbero se chiedessi il tal giorno il rimborso".

Il 31/12/2024 verrà calcolato il valore di rimborso che sarà di 4519,69€

E così via fino al 31/12/2031 quando il valore di rimborso sarà di 5052,20€

Il bollo sarà quindi: 4500€ * 0,2% = 9€.

Dal 2031 in poi fino alla scadenza, o eventualmente fino al suo rimborso anticipato, pagheremo per ogni anno 9€, quindi 9€ * 12 = 108€, che verranno sottratti al valore netto (cioè il lordo a cui avremo tolto il 12,5% di tassazione) al momento del rimborso

Garanzia del capitale investito

Tutte le tipologie di Buoni fruttiferi postali garantiscono il rimborso del 100% del capitale sottoscritto, pertanto non esiste la possibilità che il valore di rimborso del Buono risulti inferiore al valore nominale del Buono stesso in qualunque momento venga richiesto il rimborso. Si ritiene opportuno segnalare che l'applicazione dell'imposta di bollo, ove dovuta, potrebbe determinare in alcuni casi un valore di rimborso netto inferiore al valore nominale sottoscritto. In tali casi, su iniziativa di Cassa depositi e prestiti e Poste Italiane, in caso di rimborso anticipato, viene rimborsato l'importo pari alla porzione dell'imposta di bollo applicata che abbia determinato un valore netto di rimborso inferiore al capitale investito.