Ma l'indicizzazione all'inflazione verrà fatta al 65mo corretto? Perché altrimenti che valore aggiunto avrebbe lo strumentoQuel valore tiene conto solo del tasso minimo garantito previsto dal buono obbiettivo 65.

Non tiene conto dell' indicizzazione all inflazione.

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Buono Obiettivo 65

- Creatore Discussione schrfl

- Data di inizio

Più opzioni

Chi ha risposto?ispuligidenie

Nuovo Utente

- Registrato

- 17/3/14

- Messaggi

- 3.062

- Punti reazioni

- 639

Al 65 si calcolando la media degli indici inflativi di tutta la durata del buono

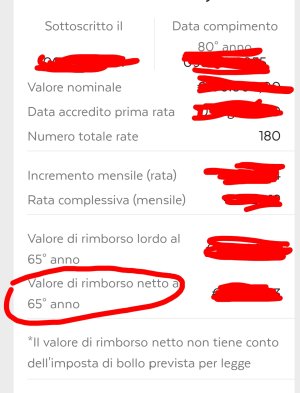

Quindi di fatto quello che si legge qui è il capitale che si riceverà reale in quanto attualizzato in quel momento calcolando la media degli indici ,corretto?Al 65 si calcolando la media degli indici inflativi di tutta la durata del buono

ortis

Tempus Fugit

- Registrato

- 27/2/06

- Messaggi

- 9.960

- Punti reazioni

- 4.097

Allora non si comprerà 1000 chili ma 800, visto che in media il BO65 copre per l'80% dell'inflazione.Credo che voglia dire che se li ci fosse scritto 1000 Euro ed oggi ci comprasse 1000 chili di pane,

al 65mo anno, quando riceverà il capitale rivalutato, ci comprerà sempre 1000 chili di pane.

Due.Zero

Soppresso dallo Staff

- Registrato

- 18/8/12

- Messaggi

- 47.296

- Punti reazioni

- 2.908

Vero in base agli ottimi calcoli di @rrupoli (che non ho neppure provato a capire ehAllora non si comprerà 1000 chili ma 800, visto che in media il BO65 copre per l'80% dell'inflazione.

) detta così è ancora più aderente alla realtà

) detta così è ancora più aderente alla realtà

Nemmeno questo è vero! Questa è l'ipotesi di perdita del 20% del valore per effetto dell'inflazione. Quel che si dice nel postAllora non si comprerà 1000 chili ma 800, visto che in media il BO65 copre per l'80% dell'inflazione.

è che il recupero dell'inflazione, dedotte tasse e bolli, corrisponderà all'80% del totale.

Nemor

Nuovo Utente

- Registrato

- 7/4/07

- Messaggi

- 36.628

- Punti reazioni

- 4.526

Quello che hai segnato in rosso e' solo il rimborso al 65° anno ( lordo/netto ) in base ai tassi presenti in questa tabella.Quindi di fatto quello che si legge qui è il capitale che si riceverà reale in quanto attualizzato in quel momento calcolando la media degli indici ,corretto?Vedi l'allegato 2868850

rrupoli

I quaderni di rrupoli - Amazon Libri

- Registrato

- 7/7/17

- Messaggi

- 2.945

- Punti reazioni

- 2.086

Allora non si comprerà 1000 chili ma 800, visto che in media il BO65 copre per l'80% dell'inflazione.

L'80% rappresenta la quota di rivalutazione inflattiva pagata approssimativamente dal BO65.

Un esempio può meglio chiarire il significato di questa metrica.

Posto 1 Euro il costo di un caffè, con 1000 Euro oggi possiamo acquistare 1000 caffè.

Con inflazione costante al 2% annuo il caffè fra 20 anni costerà (1+i)^n = 1,02^20 = 1,48 Euro

Un BO65 da 1000 Euro ci restituirà tra 20 anni 1000*1,02^20 = 1485,95 Euro lordi

Se il BO65 ci restituisse tale somma potremmo riuscire ad acquistare ancora 1000 caffè ottenendo una copertura del 100% dell'inflazione.

Invece occorre sottrarre l'imposta sostitutiva del 12,5% sulla rivalutazione e i bolli annuali:

Rimborso netto = 1485,95 - 485,95*0,125 - 1000*0,002*20 = 1385,21 Euro netti

Per riuscire ad avere una protezione inflattiva del 100% il BO65 avrebbe dovuto pagarci una rivalutazione di 485,95 Euro invece la rivalutazione è stata solamente di 385,21 Euro per cui diciamo che ci ha coperto solo per il 79% (385,21/485,95 = 0,79).

Se il BO65 ci avesse restituito solo i 1000 Euro iniziali avremmo ottenuto una copertura inflattiva nulla (0/485,95 = 0).

Nel caso in esempio, fra 20 anni invece di acquistare 1000 caffè se ne potranno acquistare solo 935 (1385,21/1,48).

Nota: Quella indicata non è l'unica metrica utilizzabile per stimare la copertura inflattiva. Tale metrica oltre ad essere intuitiva, è sensibile alla durata dell'investimento: maggiore è la durata, leggermente superiore è la quota percentuale di rivalutazione inflattiva effettivamente pagata dal BO65.

Esattamente questo intendevoCredo che voglia dire che se li ci fosse scritto 1000 Euro ed oggi ci comprasse 1000 chili di pane,

al 65mo anno, quando riceverà il capitale rivalutato, ci comprerà sempre 1000 chili di pane.

@rrupoli grazie per i preziosi conteggi, mi collego proprio a questiL'80% rappresenta la quota di rivalutazione inflattiva pagata approssimativamente dal BO65.

Un esempio può meglio chiarire il significato di questa metrica.

Posto 1 Euro il costo di un caffè, con 1000 Euro oggi possiamo acquistare 1000 caffè.

Con inflazione costante al 2% annuo il caffè fra 20 anni costerà (1+i)^n = 1,02^20 = 1,48 Euro

Un BO65 da 1000 Euro ci restituirà tra 20 anni 1000*1,02^20 = 1485,95 Euro lordi

Se il BO65 ci restituisse tale somma potremmo riuscire ad acquistare ancora 1000 caffè ottenendo una copertura del 100% dell'inflazione.

Invece occorre sottrarre l'imposta sostitutiva del 12,5% sulla rivalutazione e i bolli annuali:

Rimborso netto = 1485,95 - 485,95*0,125 - 1000*0,002*20 = 1385,21 Euro netti

.

per fare questo supposizione, ragionando in valore assoluto,

in uno scenario di forte inflazione, ovvero il 4% (anziché il 2% come nell'esempio) avremmo tra 20 anni un netto di euro 1770,42, ogni 1000 in pratica circa +77%

Adesso se prendiamo in considerazione il BTP che scade tra venti anni 4.75-BTP-01ST44, anche questo rende +77% circa ogni mille.

Quanto sopra per arrivare a questa considerazione, fermo restando il ritiro in soluzione unica tra venti anni ,i due "salvadanai" si equivalgono in performance come resa finale fino ad una inflazione media del 4% circa annuo nei prossimi 20 anni, ovvero il bo65 per poter "battere" il tasso fisso del BTP dovrebbe apprezzare una situazione di inflazione media superiore al 4% anno, corretta come considerazione?

Ultima modifica:

orsomorso

Mangio portafogli, non trader.

- Registrato

- 12/12/20

- Messaggi

- 1.263

- Punti reazioni

- 473

non pretendo di sviscerare i calcoli, ma sono contento che i caffè saranno 935 e non 800L'80% rappresenta la quota di rivalutazione inflattiva pagata approssimativamente dal BO65.

Un esempio può meglio chiarire il significato di questa metrica.

Posto 1 Euro il costo di un caffè, con 1000 Euro oggi possiamo acquistare 1000 caffè.

Con inflazione costante al 2% annuo il caffè fra 20 anni costerà (1+i)^n = 1,02^20 = 1,48 Euro

Un BO65 da 1000 Euro ci restituirà tra 20 anni 1000*1,02^20 = 1485,95 Euro lordi

Se il BO65 ci restituisse tale somma potremmo riuscire ad acquistare ancora 1000 caffè ottenendo una copertura del 100% dell'inflazione.

Invece occorre sottrarre l'imposta sostitutiva del 12,5% sulla rivalutazione e i bolli annuali:

Rimborso netto = 1485,95 - 485,95*0,125 - 1000*0,002*20 = 1385,21 Euro netti

Per riuscire ad avere una protezione inflattiva del 100% il BO65 avrebbe dovuto pagarci una rivalutazione di 485,95 Euro invece la rivalutazione è stata solamente di 385,21 Euro per cui diciamo che ci ha coperto solo per il 79% (385,21/485,95 = 0,79).

Se il BO65 ci avesse restituito solo i 1000 Euro iniziali avremmo ottenuto una copertura inflattiva nulla (0/485,95 = 0).

Nel caso in esempio, fra 20 anni invece di acquistare 1000 caffè se ne potranno acquistare solo 935 (1385,21/1,48).

Nota: Quella indicata non è l'unica metrica utilizzabile per stimare la copertura inflattiva. Tale metrica oltre ad essere intuitiva, è sensibile alla durata dell'investimento: maggiore è la durata, leggermente superiore è la quota percentuale di rivalutazione inflattiva effettivamente pagata dal BO65.

Scusate ma la quota di rivalutazione inflattiva va.calcolata ON TOP al maturato cerchiato in rosso?L'80% rappresenta la quota di rivalutazione inflattiva pagata approssimativamente dal BO65.

Un esempio può meglio chiarire il significato di questa metrica.

Posto 1 Euro il costo di un caffè, con 1000 Euro oggi possiamo acquistare 1000 caffè.

Con inflazione costante al 2% annuo il caffè fra 20 anni costerà (1+i)^n = 1,02^20 = 1,48 Euro

Un BO65 da 1000 Euro ci restituirà tra 20 anni 1000*1,02^20 = 1485,95 Euro lordi

Se il BO65 ci restituisse tale somma potremmo riuscire ad acquistare ancora 1000 caffè ottenendo una copertura del 100% dell'inflazione.

Invece occorre sottrarre l'imposta sostitutiva del 12,5% sulla rivalutazione e i bolli annuali:

Rimborso netto = 1485,95 - 485,95*0,125 - 1000*0,002*20 = 1385,21 Euro netti

Allegati

ispuligidenie

Nuovo Utente

- Registrato

- 17/3/14

- Messaggi

- 3.062

- Punti reazioni

- 639

Lo abbiamo già scritto diverse volte…

Non ha senso paragonare un btp odierno ad un buono non più in emissione…

Il bo65 è stato ritirato il 15 aprile 2022 alla data il btp in questione quotava in area 130…

Non ha senso paragonare un btp odierno ad un buono non più in emissione…

Il bo65 è stato ritirato il 15 aprile 2022 alla data il btp in questione quotava in area 130…

Scusami ma invece ha proprio senso per chi segue questo topic e quindi ha in portafoglio il bo65 e potrebbe valutare più conveniente lo switch sul BTP in questione alle quotazioni attuali (oggi sta intorno a 103)Lo abbiamo già scritto diverse volte…

Non ha senso paragonare un btp odierno ad un buono non più in emissione…

Il bo65 è stato ritirato il 15 aprile 2022 alla data il btp in questione quotava in area 130…

Ultima modifica:

Nemor

Nuovo Utente

- Registrato

- 7/4/07

- Messaggi

- 36.628

- Punti reazioni

- 4.526

Dal rendimento che calcoli dal BTP44 devi togliere il 16% circa che ha reso il BFP da novembre 2020 a novembre 2022 perche' se svincoli ti arrivano le briciole. Questa e' l'unica cosa certa, sul futuro cosa avra' reso di piu' nessuno te lo puo' dire perche' non lo sa nessuno.Scusami ma invece ha proprio senso per chi segue questo topic e quindi ha in portafoglio il bo65 e potrebbe valutare più conveniente lo switch sul BTP in questione alle quotazioni attuali (oggi sta intorno a 103)

Non è proprio così nemor, cosa fa il tasso fisso lo sappiamo e dai conteggi dell'ottimo rrupoli si evince che, alla quotazione attuale, il BTP ventennale e il bo65 si equivalgono fino a inflazione del 4%, sopra al 4% vince il bo65 e sotto il 4% vince il btpDal rendimento che calcoli dal BTP44 devi togliere il 16% circa che ha reso il BFP da novembre 2020 a novembre 2022 perche' se svincoli ti arrivano le briciole. Questa e' l'unica cosa certa, sul futuro cosa avra' reso di piu' nessuno te lo puo' dire perche' non lo sa nessuno.

Nemor

Nuovo Utente

- Registrato

- 7/4/07

- Messaggi

- 36.628

- Punti reazioni

- 4.526

E tu sai quale sara' l'inflazione di qui al 2044 ? Intanto svincoli dal BFPO65 e togli il 16% del rendimenti di questi 2 anni dal 4% che calcolato. Vedrai che non e' piu' il 4%.Non è proprio così nemor, cosa fa il tasso fisso lo sappiamo e dai conteggi dell'ottimo rrupoli si evince che, alla quotazione attuale, il BTP ventennale e il bo65 si equivalgono fino a inflazione del 4%, sopra al 4% vince il bo65 e sotto il 4% vince il btp