Buongiorno e Buone Feste a tutti.

Avevo già posto il seguente quesito a pag. 16 e molto gentilmente

@dj_lagra mi aveva risposto.

Ho però bisogno di capire esattamente il ragionamento che sta dietro alla logica dello switch da un bond ad un altro e pertanto ripropongo il quesito chiedendo conferme (o smentite) su quanto ho appreso.

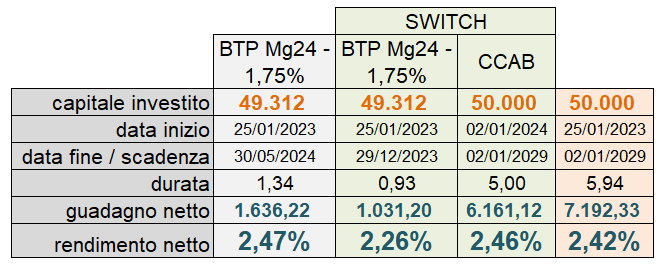

La premessa è che io voglia stabilire se mi conviene o meno vendere un bond precedentemente acquistato e sostituirlo con un altro.

Da quel che ho capito, dovrei confrontare i Tir.x dei due bond per stabilire la convenienza (mi è stato spiegato di utilizzare i Tir.x nel caso in cui i bond abbiano scadenze diverse).

L’altra cosa che ho capito è che il Tir.x del nuovo bond deve essere modificato considerando al T0 il flusso di capitale aumentato (o diminuito) della perdita (del guadagno) dovuta alla vendita del primo bond.

E già qui mi sorge la prima domanda: devo considerare anche gli incassi delle cedole in questo conteggio?

Inoltre, il Tir.x così ottenuto del bond che vorrei acquistare lo vado a confrontare con il Tir.x del vecchio bond portato a scadenza, o con quello del bond come se lo avessi venduto con la stessa valuta dell’acquisto del bond candidato?

Spero di non essere stato troppo contorto.

Grazie per un Vs. parere.

mau——

")