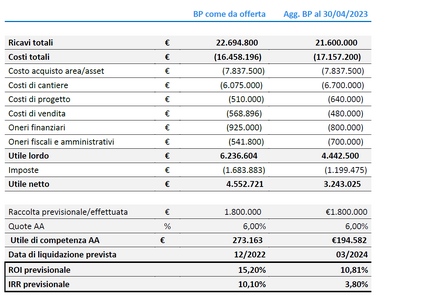

Di seguito un aggiornamento economico dell’operazione e dei relativi impatti sui ritorni.

BP come da offerta Agg. BP al 30/04/2023

Ricavi totali € 22.694.800 21.600.000

Costi totali € (16.458.196) (17.157.200)

Costo acquisto area/asset € (7.837.500) (7.837.500)

Costi di cantiere € (6.075.000) (6.700.000)

Costi di progetto € (510.000) (640.000)

Costi di vendita € (568.896) (480.000)

Oneri finanziari € (925.000) (800.000)

Oneri fiscali e amministrativi € (541.800) (700.000)

Utile lordo € 6.236.604 4.442.500

Imposte € (1.683.883) (1.199.475)

Utile netto € 4.552.721 3.243.025

Raccolta previsionale/effettuata € 1.800.000 €1.800.000

Quote AA % 6,00% 6,00%

Utile di competenza AA € 273.163 €194.582

Data di liquidazione prevista 12/2022 03/2024

ROI previsionale 15,20% 10,81%

IRR previsionale 10,10% 3,80%

Con l’intento di limitare l’impatto di tali inevitabili scostamenti a voi investitori, proponiamo un

riacquisto delle quote da voi detenute ad un prezzo di Euro 2.020.000 tale da generare un ritorno non

lontano da quello previsto in fase di Offerta (12,2% vs 15,2%), comunque superiore a quello che

sarebbe a scadenza (10,81%) e con un notevole impatto in termini di IRR (offerta di acquisto 5,70%

e a scadenza 3,80%).

Cogliamo l’occasione per porre i nostri più cordiali saluti,

Milano, 01/06/2023

Bandello 22