Mastin

Utente Registrato

- Registrato

- 2/7/18

- Messaggi

- 687

- Punti reazioni

- 311

A te piacciono questi certiFICAti.e' pure certificato cfa ma di primo livello ....

Sono sinonimo di garanzia e competenza

Avresti comprato tutto, consigliato da lui

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”.

Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del

capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

A te piacciono questi certiFICAti.e' pure certificato cfa ma di primo livello ....

Che poi cosa ha dimostrato ?Dopo la storia del bid ask spread...

Mi sembra che adesso l'ordine di scuderia sia diventato dimostrare come un paniere di fondi abbia battuto nel passato un paniere di ETF a caso.

Chiaramente dietro i fondi c'è la scelta illuminata del promotore e la gestione illuminata del gestore, entrambe generano risultati straordinari che ti costano solo il 2% l'anno (in realtà mediamente molto di più...)

E' un'altra versione del caro vecchio... "è vero che i fondi costano, ma io ti seleziono soltanto i migliori fondi e con quelli battiamo il mercato..."

Che poi cosa ha dimostrato ?

Ho visto due linee con un P1 E P2.

molto probabilmente ha tracciato due linee, una tracciava pere e l'altra albicocche

tutto il problema sta nel fatto che il rapporto contrattuale del cliente è con controparte la banca/rete mandanteSì, anche adesso. Ti propongono anche il 3%... ma poi ovviamente devi in qualche forma restituirlo alla Rete.

Sì, ho colleghi che ci hanno comprato casa al figlio.

Il collega con cui ho parlato ieri uscito dalla banca ha perso una causa a 5 zeri per divieto di concorrenza (aveva dei Patti che ha violato), quindi l'ingaggio l'ha speso per risarcire il danno. E quindi ha dovuto poi ''''lavorare il portafoglio'''' in maniera redditizia per i primi anni solo per sdebitarsi con la Rete che al solito gli ha 'anticipato' i soldi per pagare causa, avvocati etc...

Però io cliente vorrei saperlo se sto andando a fidarmi dei consigli finanziari di uno che è sotto strozzo in questo modo e si è già venduto le provvigioni sulle commissioni che mi addebiterà... tu che pensi @consindip non è consigliabile che un risparmiatore lo sappia?

Io in caso di scelta partirei da come minimo uno certificato ,CFP Nel mio caso .A te piacciono questi certiFICAti.

Sono sinonimo di garanzia e competenza

Avresti comprato tutto, consigliato da lui

I fondi attivi poi tendono effettivamente ad essere di difficile lettura in determinati contesti.nel panorama dei servizi di consulenza ai consulenti, esiste anche chi propone servizi di allocazione di fondi che si basano sostanzialmente sul momentum

può capitare che in dati periodi questi modelli intercettino un basket di fondi attivi che stanno a loro volta fornendo una valida prestazione relativamente a quel periodo

è frequente che questi fondi attivi usino tecniche di hedging o di leva che fanno sì che un fondo definito obbligazionario in realtà sia a leva (vedi i miei interventi tempo fa su fondi H2O qui sul fol in cui alla fine ho rinunciato a scrivere perchè tutti convinti della capacità dei gestori di questa società, stiamo sempre parlando di folisti)

quindi può capitare che in un periodo breve (3-5 anni) un paniere di fondi attivi con TER complessivo oltre 4% anno stia andando molto meglio di un basket di ETF o di un portafoglio lazy in ETF: il motivo è che fanno sostanzialmente cose diverse con modalità apparentemente simili

il risparmio dei costi non è l'unica variabile ed agisce nel tempo: in tre anni se anche con ETF e faidate si risparmia il 3% anno ma il gestore di un fondo attivo riesce a fare il +40% oltre benchmark, ecco che il fondo attivo alla fine ne risulta vincente, ma ovviamente non è detto che ci riuscirà sempre

se andate a leggere con pazienza tutta la serie di commenti qui sul FOL sui fondi H2O potrete vedere che molti sostenitori della superiorità di questo gestore quando c'è stato il crollo, non solo hanno continuato a difenderlo ma hanno anche proseguito la loro campagna per sostenere l'idea di aggiungere denaro

io ho avuto modo anni fa di chiedere direttamente ad un loro gestore di H2O come interpretare la documentazione e mi ha confermato che avevo letto bene: in pratica sono riusciti per anni a farsi catalogare il loro fondo più gettonato come Obbligazionario ma in realtà è sempre stato un fondo hedge con elevato utilizzo della leva, quindi quando il mercato faceva 0% e loro riuscivano a fare +30% lordo, il TER comprensivo di comm. di perf. era del 10% circa (credo nel 2018 o 2019) al consulente andava 0,5% al massimo (forse meno) però poi potevi vantarti del risultato

il fatto che la società sia ancora attiva e con buon seguito di clienti e consulenti, dimostra come il fascino della gestione attiva sia ancora elevato

io come consulente indipendente ho smesso di consigliare fondi attivi solo perchè è estremamente difficile comprendere cosa sta facendo e cosa farà il gestore, soprattutto nei fondi più complicati

allo stesso tempo uso gli ETF non per tutto il portafoglio dei clienti e tendo a non consigliare gli ETF più gettonati

non credo che la battaglia ETF vs fondi attivi abbia senso perchè è sostanzialmente impossibile fare confronti sensati su basi solide per un periodo congruo (il periodo congruo è quello di ogni cliente in base a ciò che pensa di fare in futuro e ciò che effettivamente farà in futuro)

non credo che la battaglia ETF vs fondi attivi abbia senso perchè è sostanzialmente impossibile fare confronti sensati su basi solide per un periodo congruo (il periodo congruo è quello di ogni cliente in base a ciò che pensa di fare in futuro e ciò che effettivamente farà in futuro)

il problema coi fondi attivi però è che non sai mai cosa c'è dentro in ogni momento, quindi se il gestore ritiene di fare scelte forti lo si viene a sapere solo qualche tempo dopoI fondi attivi poi tendono effettivamente ad essere di difficile lettura in determinati contesti.

Mi spiego: sui fondi azionari dove si dovrebbe generare più Alfa, non sempre le scelte sono ben chiare.

Viceversa, se vedo dei monetari o obbligazionari, difficilmente ci sono scelte avventate. Anche perchè, parliamoci chiaro: quanto e che alfa, teoricamente, potresti generare sul mercato monetario?

Magari si trovano, alcune volte, delle sovraesposizioni mediante futures ma le logiche le capisco molto meglio.

Motivo per cui, ormai da anni, non essendo indipendente e lavorando a provvigione l'equilibrio che trovo con i clienti è utilizzare la parte azionaria, materie prime con etf di cui so per certo cosa c'è dentro ed il resto (monetario, dollaro, obbligazionario breve-medio termine. Sui lunghi vado di titoli singoli) con fondi a gestione attiva dove il ter non è massacrante e capisco le logiche della gestione con più semplicità.

Per assurdo, i gestori obbligazionari hanno possibilità di accedere ad emissioni riservate(anche illiquide e da qui alcuni casini passati....)ed avere margini più interessanti su questa asset class, ma sei poi ci aggiungi le commissioni, si torna da capo e per me vale il secondo principio della termodinamica....quando aggiungi e poi togli, il risultato finale è più disordinato e meno efficiente.I fondi attivi poi tendono effettivamente ad essere di difficile lettura in determinati contesti.

Mi spiego: sui fondi azionari dove si dovrebbe generare più Alfa, non sempre le scelte sono ben chiare.

Viceversa, se vedo dei monetari o obbligazionari, difficilmente ci sono scelte avventate. Anche perchè, parliamoci chiaro: quanto e che alfa, teoricamente, potresti generare sul mercato monetario?

Magari si trovano, alcune volte, delle sovraesposizioni mediante futures ma le logiche le capisco molto meglio.

Motivo per cui, ormai da anni, non essendo indipendente e lavorando a provvigione l'equilibrio che trovo con i clienti è utilizzare la parte azionaria, materie prime con etf di cui so per certo cosa c'è dentro ed il resto (monetario, dollaro, obbligazionario breve-medio termine. Sui lunghi vado di titoli singoli) con fondi a gestione attiva dove il ter non è massacrante e capisco le logiche della gestione con più semplicità.

Scusami, ma sto studio è una minkiata. Andrà bene negli States, ma ti assicuro che in 5 anni avere 30 mln di portafoglio in Italia te lo sogni. A meno di non essere il figlio di un consulente che va in pensione o di famiglia altolocata ed inseritissima negli ambienti che contano e frequentare assiduamente i posti che contano, essere un gestore di fondi riconvertito che sfrutta i suoi agganci precedenti, oppure fare una campagna marketing martellante sui social con evidenti spese importanti e qualità della consulenza inversamente proporzionale.Quanti clienti puo' gestire un consulente Finanziario?

Dipende:

Lavora da solo o in team?

Quale e' la tipologia dei suoi clienti?

Quali esigenze ed aspettative hanno ?

Lato cliente sarebbe meglio verificare anche se il proprio o aspirante consulente ha le caratteristiche ed i numeri corretti per poterlo assistere nel migliore di modi dato per acquisite competenze e reputazione.

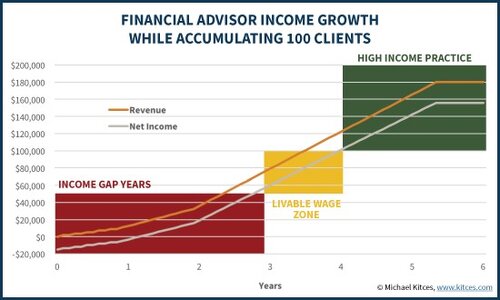

Financial Advisor Success Requires Just 50 Great Clients

Mi pare che tu non abbia letto bene l'articolo prova a tradurlo in italiano e capito il senso del mio post.Scusami, ma sto studio è una minkiata. Andrà bene negli States, ma ti assicuro che in 5 anni avere 30 mln di portafoglio in Italia te lo sogni. A meno di non essere il figlio di un consulente che va in pensione o di famiglia altolocata ed inseritissima negli ambienti che contano e frequentare assiduamente i posti che contano, essere un gestore di fondi riconvertito che sfrutta i suoi agganci precedenti, oppure fare una campagna marketing martellante sui social con evidenti spese importanti e qualità della consulenza inversamente proporzionale.

Un ragazzo uscito dall'università comincerà dai genitori, dagli amici, dai conoscenti e qualcuno lo accoglierà a braccia aperte, qualcuno lo manderà a cajare, qualcuno gli darà un chippino per non essere sgarbato e vedere come va'...poi gli altri 29 mln di clienti come li trovi?

Come sempre rimane sullo sfondo la modalità di attrarre e concludere nuovi rapporti con clienti, sono argomenti che condiscono la discussione del 3d, ma ti concentri troppo su una idea astratta di consulente...

le variabili sono molte di più..Scusami, ma sto studio è una minkiata. Andrà bene negli States, ma ti assicuro che in 5 anni avere 30 mln di portafoglio in Italia te lo sogni. A meno di non essere il figlio di un consulente che va in pensione o di famiglia altolocata ed inseritissima negli ambienti che contano e frequentare assiduamente i posti che contano, essere un gestore di fondi riconvertito che sfrutta i suoi agganci precedenti, oppure fare una campagna marketing martellante sui social con evidenti spese importanti e qualità della consulenza inversamente proporzionale.

Un ragazzo uscito dall'università comincerà dai genitori, dagli amici, dai conoscenti e qualcuno lo accoglierà a braccia aperte, qualcuno lo manderà a cajare, qualcuno gli darà un chippino per non essere sgarbato e vedere come va'...poi gli altri 29 mln di clienti come li trovi?

Come sempre rimane sullo sfondo la modalità di attrarre e concludere nuovi rapporti con clienti, sono argomenti che condiscono la discussione del 3d, ma ti concentri troppo su una idea astratta di consulente...

Esatto.Per assurdo, i gestori obbligazionari hanno possibilità di accedere ad emissioni riservate(anche illiquide e da qui alcuni casini passati....)ed avere margini più interessanti su questa asset class, ma sei poi ci aggiungi le commissioni, si torna da capo e per me vale il secondo principio della termodinamica....quando aggiungi e poi togli, il risultato finale è più disordinato e meno efficiente.

Varrebbe in questi casi chiedersi il why e il because quando si vedono certi strani rendimenti....

La mia non era una disamina reale sulle modalità di ricerca clienti, ma solo un puntualizzare il fatto che il problema non è sapere di finanza per fare il consulente, il problema è trovare i clienti.le variabili sono molte di più..

un consulente con buone competenze tecniche, passione per la materia (spesso quasi assente nei bancari, che non avendo skin in the game stanno li ad aspettare arrivino le quattro di pomeriggio, e il cliente se ne accorge..) e capacità relazionali magari a 30 non ci arriva velocemente, ma ci sono svariati modi per crescere...

Gli abbonamenti di we wealth, business network international, eventi di networking vari, passaparola, social (che funziona ma occupa una quantità di tempo enorme).. Io con il senno di poi ho speso troppe energie a farmi il sito figo, che forse ad oggi è un po' superfluo perché appunto il traffico si fa da altre parti.

Poi c'è anche la fortuna, c'è una filiale di porto cervo di una banca di sistema che mi sta maledicendo in tutti i modi possibili, ma d'altra parte non è carino non dire ai vecchietti che pagano tot mila euro l'anno di costi, e poi quelli parlano con la clientela locale ecc. ecc...

Ah poi si può sempre provare la presentazione a freddo in qualche attività al piano terra, dentista ecc ecc..

E' assolutamente così, la rotazione media annua dei clienti di un consulente USA era del 14% annuo, il ché significa che ogni 4 anni metà del portafoglio è da recuperare e che tutti i vari planning fatti con questi investitori, verranno portati a termine da altri o rivisti nei tempi e nei modi.per arrivare ad avere un portafoglio di 100 clienti stabile può essere necessario trovare non meno di 300 clienti o più ancora, perchè alcuni clienti potrebbero destinare ad altro uso il loro patrimonio finanziario (acquisto immobiliare) oppure perchè alcuni clienti dopo un anno o due decidono di cambiare consulente anche a fronte di risultati soddisfacenti

la realtà della consulenza finanziaria negli USA credo sia in gran parte diversa da quella italiana, alcuni anni fa ho partecipato ad un incontro in cui era stato invitato come relatore un consulente di successo di New York di una nota banca che aveva dialogato per circa due ore con i colleghi italiani presenti e ricordo bene che erano emerse molte differenze, ad esempio negli USA un investitore ha mediamente tre consulenti e la difficoltà per il consulente USA è di essere quello più considerato dei tre e mantenere il cliente per un periodo superiore ai tre anni - pare che negli USA sia abbastanza difficile mantenere un cliente per lungo periodo ma molto più facile trovare clienti nuovi - ricordo bene questo dettaglio perchè i consulenti italiani presenti in sala, che operavano per conto di banche mandanti differenti, erano concordi nel notare questa notevole divergenza rispetto a quanto affermato dal consulente americano

A te piacciono questi certiFICAti.