Da qualche parte penso ci sia scritto che il bollo è a carico della banca.

Per quanto riguardo la tua scelta di vincolare la reputo sbagliata visto che hai detto che è il 90% della tua liquidità e cosi poi se usciranno nuove promo ti rimane poco capitale

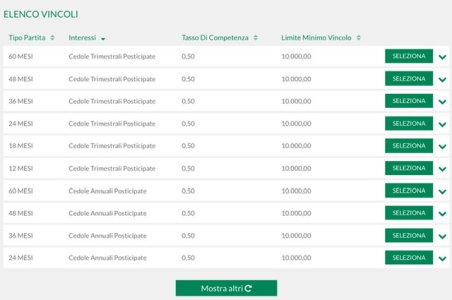

Ciao no ma a me questo tasso va bene ed essendo abbastanza avverso al rischio non mi va di "scommettere" su un aumento dei tassi che magari non ci sarà mai. Tanto è vero che molti qua scrivono che il tasso del 4% con bollo a carico paventato dal nuovo deposito CF è in realtà peggiorativo. QUindi a me questi tassi vanno benissimo. La mia paura è che vincolando stasera e quindi DOPO la promozione possa succedere

a) che mi caricano il bollo visto che non trovo scritto da nessuna parte che vincolando oggi il bollo rimane a carico della banca

b) mi chiudono il conto esagon e mi passano il vincolo a CF senza che io possa recedere

c) che mi tengono oggi esagon a certi tassi ma poi chiudendo il conto fra X mesi mi danno la possibiità unilaterale di receder ema in quel caso avrei perso tutti gli interessi per gli X mesi perchè avrei indietro solo il capitale

Insomma la mia osservazione sul 90% della liquidità era riferita al fatto che non posso rischiare in alcun modo che i miei soldi vadano "persi". Lo so che vi può sembrare una paura stupida...ma non sono espertissimo di queste cose...e queste banche ballerine che dicono una cosa e ne fanno un altra non mi convincono...

) dovrebbero far scegliere al cliente se continuare nel nuovo o recedere annullandolo.

) dovrebbero far scegliere al cliente se continuare nel nuovo o recedere annullandolo.