- Registrato

- 19/9/13

- Messaggi

- 57.920

- Punti reazioni

- 5.339

dopo questa piccola scocciatura tutto è

ho fatto tutto,

")

nell'attesa inviano qualche cosa per email ?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

dopo questa piccola scocciatura tutto è

ho fatto tutto,

nell'attesa inviano qualche cosa per email ?

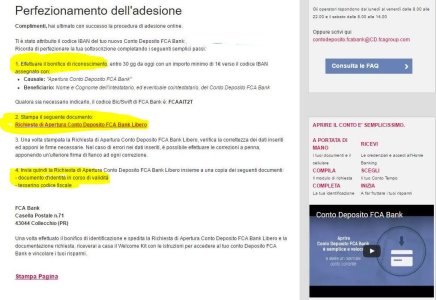

Appena ricevono i documenti (tempi postali) se tutto in ordine procedono ad attivare il conto.

Si riceverà dunque una mail con l'indicazione del codice Utente e via SMS la password temporanea. Da questo momento il conto è effettivamente attivo e matura interessi.

Il giorno successivo si riceverà il codice utente per il phonebanking

Dopo 3-4 giorni si riceverà per corriere BRT il Kit con il Token

Sul conto deposito è possibile bonificare esclusivamente da conti corrente con medesima intestazione, il CD di CheBanca è anch'esso accettato.

E' possibile bonificare in uscita solo sul conto di Appoggio registrato. (modificabile tramite un modulo, da richiedere via email)

questo è interessante in effetti:

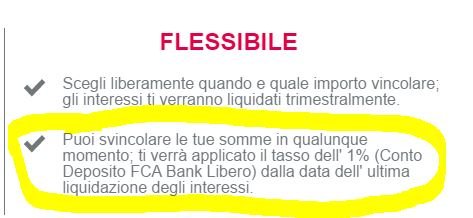

Scegli liberamente quando e quale importo vincolare; gli interessi ti verranno liquidati trimestralmente.

Puoi svincolare le tue somme in qualunque momento; ti verrà applicato il tasso dell' 1% (Conto Deposito FCA Bank Libero) dalla data dell' ultima liquidazione degli interessi.

Alcuni dati di bilancio per un investimento consapevole...

Al 31/12/2015..

Margine d'intermediazione: 667,4 mln

Risultato operativo: + 361.6 mln

Risultato netto: + 249,1 mln

Cet 1: 11,2%

questo è interessante in effetti:

Scegli liberamente quando e quale importo vincolare; gli interessi ti verranno liquidati trimestralmente.

Puoi svincolare le tue somme in qualunque momento; ti verrà applicato il tasso dell' 1% (Conto Deposito FCA Bank Libero) dalla data dell' ultima liquidazione degli interessi.

In che pagina del sito hai trovato questa precisazione molto interessante?

Probabilmente nelle Faq, ma se clicco sulle relative domande non si aprono le risposte.

L'unico riferimento in merito è quello che ho trovato sul foglio informativo del Conto Deposito Tempo:

Nel caso in cui il cliente decida di estinguere anticipatamente verranno accreditati gli interessi netti di periodo maturati sugli importi vincolati e non ancora svincolati calcolati al Tasso di Svincolo.

Siamo sicuri che interessi netti di periodo voglia dire quello che è molto più chiaramente indicato nel tuo riferimento ("dalla data dell' ultima liquidazione degli interessi") ?

(P.S.: quel "maturati sugli importi vincolati e non ancora liquidati" lascerebbe intendere che si possono fare svincoli parziali)

Grazie!

E pensi si possano fare gli svincoli parziali?

non saprei,

attendi l'intervento dell'utente Monetina

magari lui lo sa

al momento non ho attivato vincoli e non mi sono interessato a questa questione poichè per adesso non ho necessità di farne

Stamattina ho spedito il contratto.

Studiando la documentazione allegata:

sono possibili anche svincoli parziali, però in questo caso si può fare solo tramite il servizio telefonico (mentre lo svincolo totale si può fare on-line).

Con il fatto che gli interessi maturano trimestralmente (all' 1,5% se il trimestre è completo; all' 1% per la quota che eventualmente si svincola all'interno di un trimestre) è come se fosse di fatto un deposito trimestrale all' 1,5% che può durare fino a 5 trimestri.

Mi sembra una prerogativa interessante.

È da un po' che seguo questo thread, ma non avevo ancora trovato caratteristiche particolari che potessero spingermi ad aprire anche questo conto.

Questa cosa è interessante, ma non sono del tutto convinto.

Allora non avrebbe alcun senso tenere soldi liberi: se funziona così, converrebbe vincolare sempre tutto perchè in ogni caso anche svincolando non ci sarebbe niente da perdere.

Mi sfugge qualcosa?