Non c'è motivo di fare una modifica unilaterale ora per Rendimax e in generale per un cd.

Infatti per Esagon non l'hanno fatta pur introducendo il bollo a carico Cliente. Basta far finta che sia tutto nuovo e si rifà il contratto per il nuovo e si lascia tutto invariato il vecchio..

Sì, ne sono convinto anch'io, però ecco... Se la dovessero fanno nel magari lungo periodo di un vincolo, quella resta un'opportunità.

Se recedi ti chiudono il conto, ma trattengono i vincoli e liquidano gli interessi direttamente sul c/c di appoggio. A scadenza liquidano i vincoli sullo stesso c/c.

Si era giunti a questa conclusione interpellando la banca anni fa, non ricordo se per l'introduzione del bollo o altro.

Se facessero una cosa del genere, sarebbero nella più totale illegalità. Se ti obbligano a recedere dal conto, il conto deve essere chiuso in tutto e per tutto con interessi e condizioni precedentemente applicate.

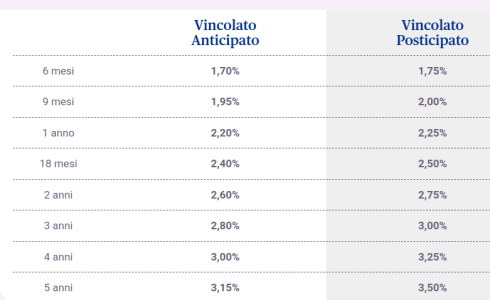

") ... e ne ho approfittato al volo, riscattando tutti i 50k di vincoli al 2.6 / 2.5% (con bollo che era diventato a carico nostro) e dirottandoli su esagon a 7 anni al 3.15% che c'era all'epoca (fine 2017) con bollo a carico banca.

... e ne ho approfittato al volo, riscattando tutti i 50k di vincoli al 2.6 / 2.5% (con bollo che era diventato a carico nostro) e dirottandoli su esagon a 7 anni al 3.15% che c'era all'epoca (fine 2017) con bollo a carico banca.