Spiegazione:

Abbiamo usato un paio di semplificazoni...o forse più di un paio.

Le più importanti a mio avviso sono state:

scegliere un paniere di azioni fortemente correlato, dare un'occhiata alla similarità tra quantili calcolati con l'espansione di Cornish Fisher

Cornish

decidere imboccare la scorciatoia del quantile più alto espresso da una delle "5" in concomitanza dell'evento congiunto "perdita oltre la soglia" unito al loss più basso espresso da una delle "5" in concomitanza dell'evento congiunto.

Ovvero:

la perdita più bassa è certamente comune alle 5, il quantile più alto certamente comprende i quantili delle serie rimanenti.

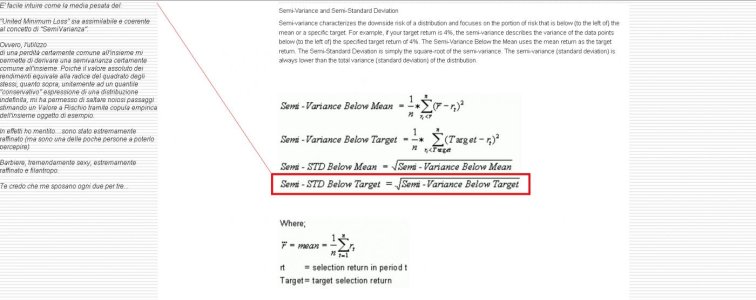

Il tutto si può puntualizzare in maniera meno approssimativa tramite matrici trasformate...ma...io sono barbiere e principiante ergo ritengo arbitrariamente che con un insieme così composto posso fare a meno di scomodare SPSS.

In effetti ritengo che pesando gli assets in maniera decente posso fare quasi sempre a meno..ma è una mia opinione che risale alla sfiducia riposta nella correlazione lineare e misure derivate.

Ho utilizzato per le stime delle finestre rolling da 26 settimane..delle medie pesate senza ricorsive per non appesantire troppo il computo.

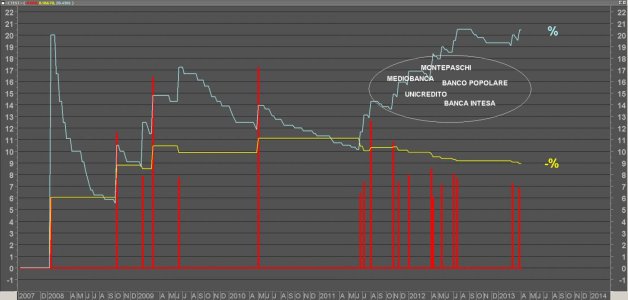

A quale domanda risponde il VaR cui sopra?

Ipotizzando una soglia che ho posto nell'esempio = -2%,

quante probabilità "PC" ho, avendo in portafoglio le % banche cui sopra, di sostenere una perdita massima pari a "LM col 99% di probabilità" ?

La risposta, nel grafico è

LM=14..12%

con

PC=46% circa

Ovvero, con lo storico a disposizione, "quasi" una volta su due (considerando solo i giorni nei quali le 5 banche hanno chiuso negative), quando hanno superato al ribasso il -2% di soglia hanno evidenziato una perdita media e comune a tutte e 5 del

5% circa

generando la stima per moltiplicazione che leggiamo nel grafico.

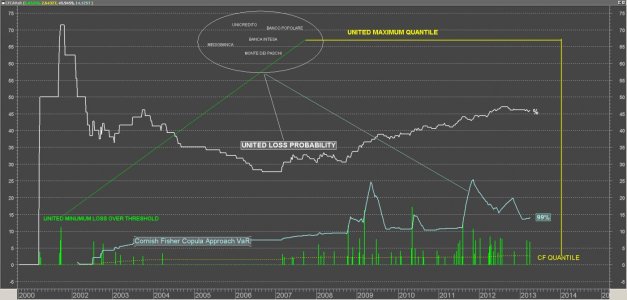

Il back test del VaR così calcolato sembra decente tenendo presente che

lo possiamo complicare con Garch di tutti i tipi, calcolo dei momenti di tutti i tipi, distribuzioni di tutti i tipi etc..etc..etc...che.

tutti

andranno a volte meglio a volte peggio della misura calcolata rozzamente dal sottoscritto.

Riguardo ad essa (la misura rozza) per il computo del VaR ho scelto il valore più alto espresso dalla media storica dei loss over thres congiunti e una media pesata (a 26 settimane appunto) degli stessi.

Quindi..ho cercato di conservare un po' di "coda ulteriore"...forse tanto rozza non è.

")

Il punto seguente..premettendo ancora che stiamo giocando, io sono un barbiere tremendamente sexy, genio, filantropo e non ho alcun titolo per parlare di cse così complicate è

"ma ci si fanno i soldi"??

La risposta (che avevo già dato a Cren mi pare..) è sì.

Ci si fanno i soldi..a patto di avere tecnologia e competenze adeguate.

Il modo più banale è il Pairs Trading..dove possiamo estendere il termine "coppia" attribuendogli la proprietà di

"insieme".

esempio sciocco sciocco..

sono le 16.30, 17.00..le banche cui sopra son tutte sotto la soglia..abbiamo le nostre stime(medie) effettuate su dati a frequenza alta a piacere....scommettiamo su la chiusura dello spread "migliore vs peggiore" puntando sul mean reverting.

Oppure facciamo cracckare il mercato come hanno provato il 6 maggio spingendo i titoli sotto un valore che la nostra copula evidenzia foriero di perdite indicibili ..ma qui è più difficile (non impossibile).

Di cosa parliamo?

Vi allego qualche papero..scrivere gli algo per la replica dei ts illustrati (esplicitamente o meno) è banale (anche facendoli complicatissimi).

Meno banale e andare a mercato con il Know How gusto.

Un caro saluto, torno nel mio limbo.

http://www.google.it/url?sa=t&rct=j...=eLYgif6Oc8KA4nKMntQR-w&bvm=bv.44770516,d.Yms

http://www.google.it/url?sa=t&rct=j...=eLYgif6Oc8KA4nKMntQR-w&bvm=bv.44770516,d.Yms