Per definizione li stiamo sovrappesando perché io faccio la spesa in EUR e non in USD.

Che c'entra ? Quello e' il rischio valutario che e' completamente un altro argomento.

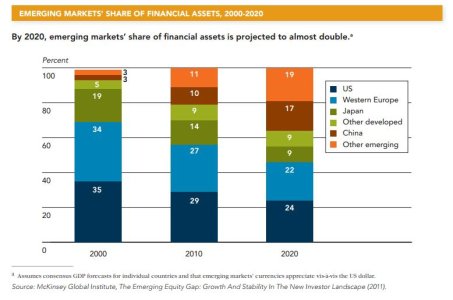

Infatti io non faccio una scommessa sul Messico, sulla Turchia o sulla Cina.

Faccio una scommessa sugli emergenti attraverso un indice cap weighted.

Vabbe, e' una scommessa un po' meno estrema. Io faccio esempi eclatanti in modo che si capisca la "fisica" del problema. Mica penso veramente che uno nel '600 si comprava le azioni dell' Etiopia.

Non mi hai ancora risposto in merito al ribilanciamento annuale tra macro aree

")

Ribilancia, io pure ribilancio. Bisogna vedere qual'e' il punto di equilibrio scelto.

Altro esempio estremo: Immagina un mercato con solo due securities, A e B.

A capitalizza il 99% del mercato e B il restante 1%.

L'indice CW ovviamente contiene 99% A e 1% B, mentre l'indice EW fa mezzo e mezzo.

A seguito degli sviluppi del mercato la quota relativa di B raddoppia (vuol dire che B sovraperforma A).

Nell' indice CW io guadagno il 100% sulle mie azioni B e perdo il (99/98)% sulle mie azioni A. In totale guadagno 1% da una parte e perdo l'1% dall' altra e vado in pari.

Naturalmente se B sottoperforma A e si dimezza perdo 0.5% da una parte e guadagno 0.5% dall' altra e ancora vado in pari.

L'indice CW e' insensibile a piccole oscillazioni delle quote di mercato.

L'indice EW invece nel primo caso guadagna il 50% su B e perde lo 0.5% su A, per un guadagno totale del 49.5%, avendo tu sovrappesato la security che ha sovraperformato.

Nel secondo caso perdi il 25% su B e guadagni lo 0.25% su A, perdendo il 24.75% totale.

Per una piccola variazione delle capitalizzazioni relative l'indice EW ha escursioni enormi.

Oppure puoi anche vedere l'indice EW come aver investito ~50% sull' indice CW e ~50% solo su B. Chiaro che la volatilita del tuo portafoglio e' ben piu alta. In altre parole con l'EW si diversifica di meno, non di piu, anche se l'indice CW contiene un asset preponderante.