Per tirare le fila della discussione e a futura memoria...

Diversamente dai redditi diversi, per i redditi di capitale (in genere), se si ha un intermediario italiano, regime amministrato o dichiarativo che sia, questi fa sempre da sostituto d’imposta e applica tassazione sostitutiva (unica eccezione: reddito ordinario da ETF non armonizzato, per cui trattiene un acconto del 26%, visto che verrà tassato sempre nell’irpef in dichiarazione). Quindi, con intermediario italiano, indipendentemente dal regime scelto, per i redditi di capitale NON si deve dichiarare niente.

Per due particolari redditi di capitale, ETF (armonizzati) e interessi di cc esteri, se percepiti senza che sia intervenuto un intermediario italiano a fare da sostituto d’imposta (quindi, unica possibilità è non avere affatto un intermediario italiano), si può optare per la tassazione sostitutiva o per quella ordinaria o in PF o nel 730.

Si recuperano le tasse estere?

Se un reddito di capitale va in tassazione sostitutiva (la maggior parte di essi può solo andare lì), le tasse trattenute all’estero non si recuperano; se invece (in pochi casi, come i due in esame) può andare in tassazione ordinaria e si opta perché ci vada (quindi "concorre alla determinazione del reddito complessivo"), allora le tasse estere già pagate generano credito d'imposta (ci sono dei limiti quantitativi). Il credito d'imposta è il modo in cui l'art.165 del TUIR garantisce che, in presenza di un trattato contro la doppia imposizione tra Italia e un determinato stato estero, non avvenga doppia tassazione.

Operativamente:

ETF NON armonizzati (plus e dividendi indistintamente concorrono in ogni caso al reddito complessivo, ovvero imponibile irpef):

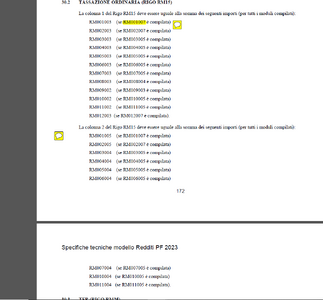

PF RL2,

- colonna 1: codice “4” (proventi derivanti da organismi d’investimento collettivo in valori mobiliari di diritto estero non conformi alla direttiva comunitaria 2009/65/CE, diversi da quelli il cui gestore sia assoggettato a forme di vigilanza nei Paesi esteri nel quale è istituito, istituiti negli Stati membri dell’Unione europea e negli Stati aderenti all’Accordo sullo Spazio economico europeo che sono inclusi nella lista di cui al decreto ministeriale 4 settembre 1996 e successive modificazioni ed integrazioni. Va utilizzato il codice 4 anche in caso di proventi derivanti da organismi d’investimento collettivo in valori mobiliari di diritto estero istituiti in paesi diversi da quelli appena citati)

- colonna 2: tutti i proventi al lordo della ritenuta estera.

- colonna 3: la ritenuta a titolo d’acconto dell’intermediario italiano’

quadro CE: per riportare le tasse già pagate all’estero

oppure

730, quadro D, rigo D2, colonna 1: "1" per depositi e cc, "4" per ETF armonizzati, e non armonizzati

730, quadro D, rigo D2, colonna 2: tutti i proventi al lordo della ritenuta estera

730, quadro G, rigo G4, colonna 4: la ritenuta estera

ETF armonizzato in dichiarativo puro, ovvero senza intermediario italiano (se invece c’è, regime amministrato o dichiarativo, non si dichiara NIENTE):

PF, quadro RM, rigo RM12, colonna 1: "G" per depositi e cc bancari; "B" per ETF armonizzati

PF, quadro RM, rigo RM12, colonna 3: tutti i proventi al lordo della ritenuta estera

PF, quadro RM, rigo RM12, colonna 7: barrare perché si opta per il regime ordinario

PF, quadro CE: per riportare le tasse già pagate all’estero

oppure

730, quadro D, rigo D2, colonna 1: "1" per depositi e cc, "4" per ETF armonizzati, e non armonizzati

730, quadro D, rigo D2, colonna 2: tutti i proventi al lordo della ritenuta estera

730, quadro G, rigo G4, colonna 4: la ritenuta estera

")