Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

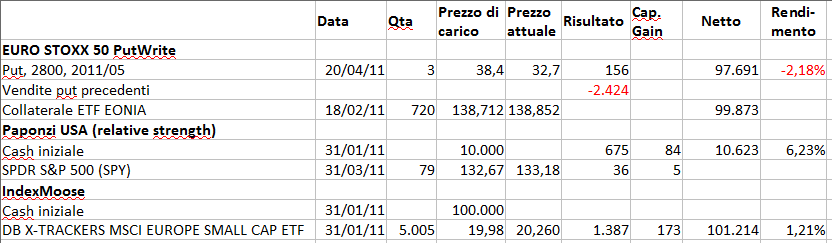

Effe Strategy Game Portfolio

- Creatore Discussione Effe

- Data di inizio

Più opzioni

Chi ha risposto?

Proprio ieri leggevo su SeekingAlpha che forse a breve Pimco quoterà un ETF Total Return, gestito da Bill Gross. Se è la replica, anche in commissioni, del PTTRX, metto nel freezer la putwrite e prendo quell'ETF (coprendo il cambio).La strategia putwrite 5% si comporta meglio del b&h del sottostante (putwrite ATM). sfrutta anche i laterali.

Tuttavia prende scoppole nei fuori scala che incontra a chiusura contratto, dove azzera ogni beneficio. Non è da usare in modo contrarian, ma strettamente direzionale o laterale.

Nel 2008 è tornato ai valori 2004. Meglio uscire.

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Proprio ieri leggevo su SeekingAlpha che forse a breve Pimco quoterà un ETF Total Return, gestito da Bill Gross. Se è la replica, anche in commissioni, del PTTRX, metto nel freezer la putwrite e prendo quell'ETF (coprendo il cambio).

Ho fatto alcune prove di PutWrite Eurostoxx, a vari strike dal 12/1999 ad oggi.

Sembra che la strategia migliore sia andare allo strike 1%.

Il rischio maggiore è compensato dall'entità dei premi che è tripla rispetto agli strike 5%.

Rimango convinto che quando vengono bucate le medie lunghe bisogna uscire.

In marroncino i tims che piu' si perde e piu' si innalzano fino al decuplo.

Di per se i tims sono ottimi indicatori di rischio.

Ultima modifica:

Nella linea blu ci sono solo i premi o anche gli interessi sul collaterale?Ho fatto alcune prove di PutWrite Eurostoxx, a vari strike dal 12/1999 ad oggi.

Sembra che la strategia migliore sia andare allo strike 1%. ....

Ritengo che non si possa fissare a priori una distanza dal sottostante. Stimare la volatilità, tuttavia, difficilmente consente di ottenere un risultato più preciso della volatilità implicita. Quindi si ottiene un'efficacia risicata, legata al fatto che il premio venduto già sconta volatilità alta o bassa, e meglio di quanto possiamo fare noi. Per forza di cose debbono entrare in gioco altri elementi per capire quando vendere e a che distanza dallo spot. Alpha = Theta/Gamma, negativo e sperabilmente tendente a zero da sinistra...Ho fatto alcune prove di PutWrite Eurostoxx, a vari strike dal 12/1999 ad oggi.

Sembra che la strategia migliore sia andare allo strike 1%.

Il rischio maggiore è compensato dall'entità dei premi che è tripla rispetto agli strike 5%.

Rimango convinto che quando vengono bucate le medie lunghe bisogna uscire.

In marroncino i tims che piu' si perde e piu' si innalzano fino al decuplo.

Di per se i tims sono ottimi indicatori di rischio.

Paperix

member

- Registrato

- 18/2/04

- Messaggi

- 1.770

- Punti reazioni

- 119

Nel paper che potete trovare qui: http://www.optionseducation.org/institutional/research/pdfs/OIC_Collar_QQQ.pdf lo strike price delle opzioni viene stabilito in base alla somma di tre indicatori: uno basato sul momentum (media mobile), uno sulla volatilità e un'altro su fattori macroeconomici (che forse diventa difficile da implementare). E' un'idea come un'altra, ma è semplice e potrebbe funzionare anche nel nostro caso.

Anche tenendo fissa la distanza dello strike price, comunque, secondo me in caso di conclamato trend negativo conviene vendere scoperte (o meglio, coperte da cash), le call e non le put

Anche tenendo fissa la distanza dello strike price, comunque, secondo me in caso di conclamato trend negativo conviene vendere scoperte (o meglio, coperte da cash), le call e non le put

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Nella linea blu ci sono solo i premi o anche gli interessi sul collaterale?

Solo premi o eventuale s-k se negativo.

La strategia diventa super se si va flat nel 2001 e nel 2008.

Salviati, un aiutino: derivata prima del Theta rispetto a T. Per le OTM è una funzione con un minimo assoluto. Con Derive 6 riesco a definire tutte le variabili, ma non riesco ad ottenere una soluzione analitica in T ponendo ∂Θ/∂T = 0. Il programma mi esplicita la derivata con dentro la Normale e la derivata prima della Normale, facendo uscire un'espressione di sette righe. Inoltre non riesco a ottenere per quale T, fissate le altre variabili, il Theta è minimo. Hai dei programmi migliori che mi possano aiutare, magari senza per forza esplicitare la Normale?

In parole povere: il Theta di una OTM è minimo, fissate tutte le variabili ad eccezione di T, per T pari a..?

In parole povere: il Theta di una OTM è minimo, fissate tutte le variabili ad eccezione di T, per T pari a..?

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Putwrite 1% con flat 2001 e 2008

Investito in marginazione 10000

Utili dal 31/12/99 ad oggi 31293 (solo premi s-k)

Putwrite senza flat utili 21254

La marginazione (tims) è la linea marroncina)

Investito in marginazione 10000

Utili dal 31/12/99 ad oggi 31293 (solo premi s-k)

Putwrite senza flat utili 21254

La marginazione (tims) è la linea marroncina)

Ultima modifica:

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Salviati, un aiutino: derivata prima del Theta rispetto a T. Per le OTM è una funzione con un minimo assoluto. Con Derive 6 riesco a definire tutte le variabili, ma non riesco ad ottenere una soluzione analitica in T ponendo ∂Θ/∂T = 0. Il programma mi esplicita la derivata con dentro la Normale e la derivata prima della Normale, facendo uscire un'espressione di sette righe. Inoltre non riesco a ottenere per quale T, fissate le altre variabili, il Theta è minimo. Hai dei programmi migliori che mi possano aiutare, magari senza per forza esplicitare la Normale?

In parole povere: il Theta di una OTM è minimo, fissate tutte le variabili ad eccezione di T, per T pari a..?

Non hai bisogno di derive, si opera con le derivate parziali nel discreto, al tempo t e al tempo t+1 (vedi Haug).

Ma senza andare sul sofistico i oraticoni come misura di rischio usano

p/ abs(s-k)

che è un'approssimazione al volo di delta

Poi per il resto si opera sul sottostante controllato dalla volatilità implicita tendenziale.

Se ho una implicita al 25% e mancano solo 15 giorni mi calcolo il targhet e mi piazzo al di sotto, come hai fatto te in quel foglio.

In realtà mi chiedo questo: parliamo di condor (non ho la mania dei nomi delle figure, ma aiutano a capirsi al volo); stimata la volatilità a distanza di due scadenze mediante √T, conviene inizialmente comprare Call e Put (long strangle) in corrispondenza degli strike appena più esterni rispetto ai limiti stimati. Queste opzioni costano pochissimo. Successivamente, quando il sottostante finirà inevitabilmente per approcciarsi ad uno dei due limiti, vendere la Call (limite superiore) o la Put (limite inferiore) ATM. Nel frattempo la Call o la Put che prima erano state comprate DOTM ora si sono apprezzate molto e costituiscono una protezione alla vendita ATM.Se ho una implicita al 25% e mancano solo 15 giorni mi calcolo il targhet e mi piazzo al di sotto, come hai fatto te in quel foglio.

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

In realtà mi chiedo questo: parliamo di condor (non ho la mania dei nomi delle figure, ma aiutano a capirsi al volo); stimata la volatilità a distanza di due scadenze mediante √T, conviene inizialmente comprare Call e Put (long strangle) in corrispondenza degli strike appena più esterni rispetto ai limiti stimati. Queste opzioni costano pochissimo. Successivamente, quando il sottostante finirà inevitabilmente per approcciarsi ad uno dei due limiti, vendere la Call (limite superiore) o la Put (limite inferiore) ATM. Nel frattempo la Call o la Put che prima erano state comprate DOTM ora si sono apprezzate molto e costituiscono una protezione alla vendita ATM.

Non saprei, io le strategie complesse non le posso usare.

Sono allergico, mi vengono macchie rosse su tutto il corpo, attacchi di panico, sudorazione, fauci secche, mal di testa...

Il tuo amico N. Taleb che dice? Sto leggendo Dynamic Hedging, ma trovo molte molte parole, la necessità di trovarmi un modo per costruire le shadow greek in forma chiusa e qualcosa di utile (misura di Parkinson per la volatilità, alcune «regole del pollice» per distinguere mercato laterale da direzionale). Il ragazzo non ha troppa simpatia per modelli econometrici in cui si ponga il problema di stima dei parametri, vedasi come parla dell'evoluzione dagli ARCH ai GARCH asimmetrici. La volatilità implicita è già tutto ciò di cui hai bisogno, e lì dentro ci sbatte, ad esempio, il Parkinson e una EWMA (che tra l'altro lui assimila a una versione soft del filtro di Kalman, mah...). Che poi queste fantomatiche shadow greek sono poco più di derivate parziali del secondo ordine.Non saprei, io le strategie complesse non le posso usare.

Sono allergico, mi vengono macchie rosse su tutto il corpo, attacchi di panico, sudorazione, fauci secche, mal di testa...

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Il tuo amico N. Taleb che dice? Sto leggendo Dynamic Hedging, ma trovo molte molte parole, la necessità di trovarmi un modo per costruire le shadow greek in forma chiusa e qualcosa di utile (misura di Parkinson per la volatilità, alcune «regole del pollice» per distinguere mercato laterale da direzionale). Il ragazzo non ha troppa simpatia per modelli econometrici in cui si ponga il problema di stima dei parametri, vedasi come parla dell'evoluzione dagli ARCH ai GARCH asimmetrici. La volatilità implicita è già tutto ciò di cui hai bisogno, e lì dentro ci sbatte, ad esempio, il Parkinson e una EWMA (che tra l'altro lui assimila a una versione soft del filtro di Kalman, mah...). Che poi queste fantomatiche shadow greek sono poco più di derivate parziali del secondo ordine.

Mi è molto piaciuto il foglio da Lei elaborato.

Ho imparato ad usare la funzione INDICE CONFRONTA che io in excel 2003

emulavo in vba (abbastanza lento)

e per questo sono riemerso dalle calde nebbie.

Grazie

Sono contento sia stato utile. Inoltre nel secondo foglio la volatilità è stimata col modello di Yang e Zhang, che potresti trovare altrettanto utile, anche perchè non vuole stima di parametri all'infuori dell'ampiezza campionaria delle osservazioni (che, sono certo, porrai uguale al tempo residuo alla scadenza delle opzioni da valutare).Mi è molto piaciuto il foglio da Lei elaborato.

Ho imparato ad usare la funzione INDICE CONFRONTA che io in excel 2003

emulavo in vba (abbastanza lento)

e per questo sono riemerso dalle calde nebbie.

Grazie

Così è come la PutWrite originale del CBOE, vende la put più vicina all'ATM.Putwrite 1% con flat 2001 e 2008

Investito in marginazione 10000

Utili dal 31/12/99 ad oggi 31293 (solo premi s-k)

Putwrite senza flat utili 21254

La marginazione (tims) è la linea marroncina)

Il difficile è costruire un algoritmo semplice per star fuori.

La media a 200 non funziona, quello del ranking dei rendimenti e della volatilità invece sembra funzionare (sia con un portafoglio solo europeo che con uno europa + asia + usa). Il rendimento migliora del 30%.

Domanda: è una semplice casualità?

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Così è come la PutWrite originale del CBOE, vende la put più vicina all'ATM.

Il difficile è costruire un algoritmo semplice per star fuori.

La media a 200 non funziona, quello del ranking dei rendimenti e della volatilità invece sembra funzionare (sia con un portafoglio solo europeo che con uno europa + asia + usa). Il rendimento migliora del 30%.

Domanda: è una semplice casualità?

Sono in piedi due ragionamenti

1) la zona limite per uscire dal gioco

2) il calcolo della vola posto da Cren che cita il solito cinese

Il meccanismo dei Tims tarpa le ali agli OTM, richiede margini sproporzionati ai premi OTM.

Invece le perdite se e quando si sbaglia strike diventano decuple rispetto agli introiti.

Restando vicino all'ATM perdite e introiti diventano proporzionati .

Proviamo dal primo "la zona limite per uscire dal gioco"Sono in piedi due ragionamenti

1) la zona limite per uscire dal gioco

2) il calcolo della vola posto da Cren che cita il solito cinese

Il meccanismo dei Tims tarpa le ali agli OTM, richiede margini sproporzionati ai premi OTM.

Invece le perdite se e quando si sbaglia strike diventano decuple rispetto agli introiti.

Restando vicino all'ATM perdite e introiti diventano proporzionati .

Le mie prove:

a) media 200, peggiora il rendimento però diminuisce i DD

b) media sulla volatilità a 20 giorni del sottostante: più o meno il risultato della 200 giorni

c) ranking dei rendimenti e dell'inverso della volatilità su un portafoglio azionario globale (europa, usa, asia), migliora del 30% i rendimenti diminuendo fortemente i DD (dal momento che lo uso per l'azionario, ho provato a testarne i segnali mensili sulla putwrite, se ad esempio a fine marzo il sistema si mette in cash, ad aprile non vendo le put)

d) ... altro non so fare ...

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Proviamo dal primo "la zona limite per uscire dal gioco"

Le mie prove:

a) media 200, peggiora il rendimento però diminuisce i DD

b) media sulla volatilità a 20 giorni del sottostante: più o meno il risultato della 200 giorni

c) ranking dei rendimenti e dell'inverso della volatilità su un portafoglio azionario globale (europa, usa, asia), migliora del 30% i rendimenti diminuendo fortemente i DD (dal momento che lo uso per l'azionario, ho provato a testarne i segnali mensili sulla putwrite, se ad esempio a fine marzo il sistema si mette in cash, ad aprile non vendo le put)

d) ... altro non so fare ...

Io sto messo peggio.

Sulla carta mi vengono equity meravigliao, poi quando vado a mercato puff, tutto va in fumo, svanisce.

Possibile che i breakout strutturali siano anche personali e non solo di mercato?

Questa putwrite è in backtesting.....

Capitale di partenza 1998 €50000, ad oggi avrebbe prodotto 1856000 euro 32,6% annuo composto.....

Ultima modifica:

Ma che leva usa? E se per caso ricapita un 19 ottobre 1987?Io sto messo peggio.

Sulla carta mi vengono equity meravigliao, poi quando vado a mercato puff, tutto va in fumo, svanisce.

Possibile che i breakout strutturali siano anche personali e non solo di mercato?

Questa putwrite è in backtesting.....

Capitale di partenza 1998 €50000, ad oggi avrebbe prodotto 1856000 euro 32,6% annuo composto.....