kondorcap

Nuovo Utente

- Registrato

- 10/9/08

- Messaggi

- 2.378

- Punti reazioni

- 530

Cari amici

è da un po' di tempo che non contribuivo sul Forum. Avendo creato tempo fa' un foglio a scopo didattico, ho pensato di condividerlo con voi qualora possa esservi utile. Il file può essere usato in due modi:

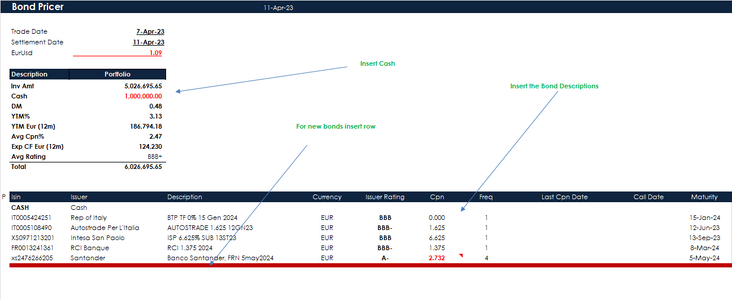

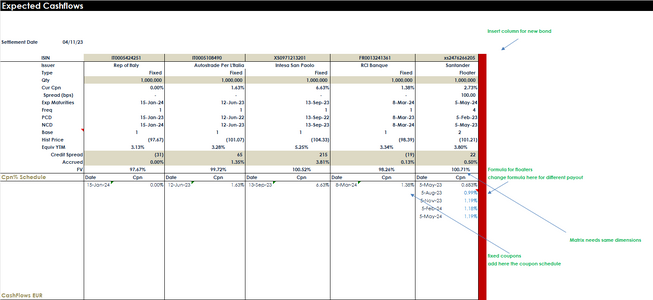

1) Calcolare i rendimenti attesi di titoli obbligazionari (in teoria si possono analizzare tutte le tipologie a patto che si sia in grado di scrivere correttamente i payout nella scheda "cpn_schedule"), sia a tasso fisso che variabile (con l'accortezza in quest'ultimo caso di tenere ben a mente che ogni volta che si aggiorna la curva dei tassi, i rendimenti attesi cambiano);

2) partendo dalla curva dei tassi e attribuendo un credit spread, calcolare il fair value dei titoli.

Il file inoltre calcola semplici indicatori di rischio quali modified duration e spread duration, oltre a rating medio portafoglio.

Per calcolare le cedole attese e i fair value dei titoli, il file necessita del modulo gratuito di MS Excel Analysis toolpack e di alcune librerie allegate con formule di tassi forward e tassi zero. Non è incluso uno "swap pricer", fondamentale per un calcolo accurato di un titolo obbligazionario, ma il risultato ottenuto si avvicina comunque parecchio a quello ottenibile usando la funzione ASW di Bloomberg.

Vi prego di tenere presente che è una versione beta, future versioni correggeranno e miglioreranno i risultati una volta raccolti gli eventuali input da parte degli utilizzatori. Il file è stato pensato per i wealth manager che ancora usano soltanto la funzione yield di MS excel e non per i trader professionisti come molti di voi qui sul FoL.

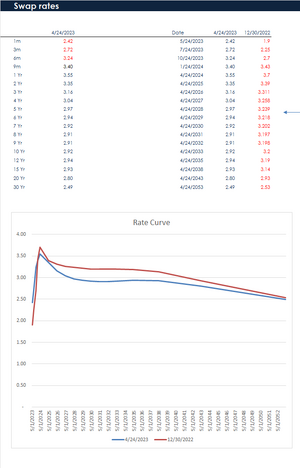

Per l'aggiornamento della curva dei tassi swap sono allegati alcuni link gratuiti. Tanto più accurate e aggiornate sono le informazioni tanto più attendibili sono gli output

Saluti a tutti

è da un po' di tempo che non contribuivo sul Forum. Avendo creato tempo fa' un foglio a scopo didattico, ho pensato di condividerlo con voi qualora possa esservi utile. Il file può essere usato in due modi:

1) Calcolare i rendimenti attesi di titoli obbligazionari (in teoria si possono analizzare tutte le tipologie a patto che si sia in grado di scrivere correttamente i payout nella scheda "cpn_schedule"), sia a tasso fisso che variabile (con l'accortezza in quest'ultimo caso di tenere ben a mente che ogni volta che si aggiorna la curva dei tassi, i rendimenti attesi cambiano);

2) partendo dalla curva dei tassi e attribuendo un credit spread, calcolare il fair value dei titoli.

Il file inoltre calcola semplici indicatori di rischio quali modified duration e spread duration, oltre a rating medio portafoglio.

Per calcolare le cedole attese e i fair value dei titoli, il file necessita del modulo gratuito di MS Excel Analysis toolpack e di alcune librerie allegate con formule di tassi forward e tassi zero. Non è incluso uno "swap pricer", fondamentale per un calcolo accurato di un titolo obbligazionario, ma il risultato ottenuto si avvicina comunque parecchio a quello ottenibile usando la funzione ASW di Bloomberg.

Vi prego di tenere presente che è una versione beta, future versioni correggeranno e miglioreranno i risultati una volta raccolti gli eventuali input da parte degli utilizzatori. Il file è stato pensato per i wealth manager che ancora usano soltanto la funzione yield di MS excel e non per i trader professionisti come molti di voi qui sul FoL.

Per l'aggiornamento della curva dei tassi swap sono allegati alcuni link gratuiti. Tanto più accurate e aggiornate sono le informazioni tanto più attendibili sono gli output

Saluti a tutti