ared

Nuovo Utente

- Registrato

- 28/8/15

- Messaggi

- 2.115

- Punti reazioni

- 193

Non capisco come non capiate cosa non capisco!

Basta che lo riporto per la terza volta oppure occore ancora una più dettagliata spiegazione?

Perché è una possibilità

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Non capisco come non capiate cosa non capisco!

Basta che lo riporto per la terza volta oppure occore ancora una più dettagliata spiegazione?

Ma allora sarebbe possibile anche con SecondaPensione ricevere il 100% di montante accumulato?Perché è una possibilità

Ma allora sarebbe possibile anche con SecondaPensione ricevere il 100% di montante accumulato?

A me lascia qualche dubbio.

Se fosse una opzione perché specificarla senza dare anche le altre opzioni: 100% rendita vitalizia o 100% montante accumulato?

O me sembra un unica possibilità escludente altre piuttosto che una possibilità tra le tante.

Se è così rimane senza risposta la domanda iniziale.

La domanda andrebbe posta al FP.Tutto molto interessante, ma per questa semplice domanda non si trova una risposta?

Credo di saperlo ora il motivo della tassazione della componente rendita di cui avevi parlato. Posto che, nel caso da me prospettato, il fondo sarà esente da tassazione sino al momento del pensionamento per tutti i versamenti ivi affluiti, da tale data in poi opererà (come già avvenuto annulmente, dalla sottoscrizione in poi) una tassazione esclusivamente sui rendimenti assicurati dal Fondo (tasso tecnico).Tutti gli importi versati e portati in deduzione saranno tassati al 15%, con riduzione dello 0,30% per anno a partire dal 16°.

Nel caso i versamenti non siano stati dedotti, ogni anno è necessario comunicarlo al fondo, ed in questo caso, le somme non saranno tassate al riscatto. Nel caso si opti parzialmente od interamente per la rendita, non vi sarà tassazione sul capitale finale bensì sulla rendita annua In quest'ultimo caso, mi sembra di ricordare che siano intervenute delle modifiche e non saprei essere preciso sul trattamento fiscale di questa fase.

Non credo proprio. Quale è la fonte di quel che scrivi?Credo di saperlo ora il motivo della tassazione della componente rendita di cui avevi parlato. Posto che, nel caso da me prospettato, il fondo sarà esente da tassazione sino al momento del pensionamento per tutti i versamenti ivi affluiti, da tale data in poi opererà (come già avvenuto annulmente, dalla sottoscrizione in poi) una tassazione esclusivamente sui rendimenti assicurati dal Fondo (tasso tecnico).

Saluti!

È sempre possibile, la rendita partirà insieme ai versamenti precedenti, quando maturato il diritto alla pensione, deciderai di chiederla. Unica eccezione, se il fondo fosse stato sottoscritto dopo aver già preso la pensione, casistica a volte presente per chi ha sottoscritto il fondo quando dopo il pensionamento si e’ fatto riassumere, servono almeno 5 anni di permanenza.Buongiorno a tutti, arrivato alla soglia della sessantina mi chiedo se sia possibile effettuare un versamento a premio unico sul fondo fon.te e quando si potranno incassare le relative rendite.

Grazie a chi mi dedicherà il suo tempo

Se superi la deduzione (penso sia scontato), ricordati di specificare bene che la somma non è stata dedotta.Buongiorno a tutti, arrivato alla soglia della sessantina mi chiedo se sia possibile effettuare un versamento a premio unico sul fondo fon.te e quando si potranno incassare le relative rendite.

Grazie a chi mi dedicherà il suo tempo

Innanzitutto concordo sul fatto che l'intero maturato (montante) sul Fondo Integrativo, ottenuto sino al momento del diritto alla pens base Inps, non è tassabile per le ragioni che anche tu hai espresso nel caso di mia figlia (lavoratrice autonoma in regime forfettario).Non credo proprio. Quale è la fonte di quel che scrivi?

La rendita è una scommessa di lunga vita. Il capitale una scommessa di breve vita.Vedendo la simulazione ho visto che l’ammontare sarebbe stato alto e stavo vincolando altri soldi alla pensione, e con la rendita rischiavo di portarmeli nella tomba.

Approfittane!Tra qualche anno penso raggiungerò la soglia oltre la quale devo passare al 50 capitale 50 rendita. Tuttavia essendo nel 4 scaglione la convenienza fiscale è alta.

Tieni presente che questa opzione comporta implicitamente anche il costo del bonifico (vedi post 405 e 448)Sto valutando l’opzione di aprire un fpa aggiuntivo, uno dei soliti due, magari con profili un po’ più aggressivi del fonte e fare i versamenti extra in modo da saturare l’ammontare deducibile.

Be', dal punto di vista dei costi, come già sai, ETF < FPN < FPATerza opzione per la massima flessibilità è investire quei soldi nel classico etf mondo.

Averne due darebbe qualche flessibilità in più e l’etf ancora di più.

O conviene approfittare dei bassi costi del fonte?

Cosa intendi con "puro punto di vista quantitativo"?Credo che dal puro punto di vista quantitativo convenga il fonte

Nella vita succedono tante cose.ma volevo dei pareri considerando il compromesso tra liquidabilità e quantità.

Le FAQ della COVIP segnalate in precedenza non brillano a mio giudizio dal punto di vista della sinossi.Innanzitutto concordo sul fatto che l'intero maturato (montante) sul Fondo Integrativo, ottenuto sino al momento del diritto alla pens base Inps, non è tassabile per le ragioni che anche tu hai espresso nel caso di mia figlia (lavoratrice autonoma in regime forfettario).

Che poi solo una parte di esso (valore capitale) sia immediatamente liquidabile ed esentasse, non toglie - a ragion di logica - che la restante parte (rendita) debba essere trattata diversamente, salvo la tassazione sulla plusvalenza del montante residuo che opererebbe, come per gli anni precedenti con aliq tra il 12,5% e il 20% o 26% (come avvenuto annualmente dalla data di sottoscrizione al fondo).

Ti ringrazio per l'utile guida linkatami ( d'interesse le pag. 9, 15 e 29) che peraltro non aggiunge altro di diverso rispetto alla mia modesta interpretazione.

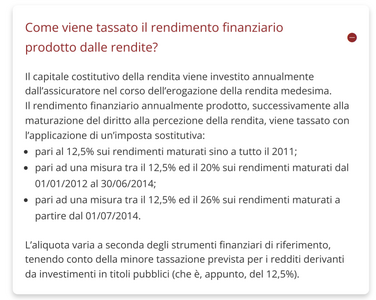

Con l' occasione, allego una schermata della tassazione della rendita, tratta dal sito Calcolo della rendita

Non è chiaro cosa tu intenda con "essere in soglia ai 28000€", tuttavia provo a rispondere comunque.Buonasera a tutti,

ho letto parte de post ma non ho trovato un’informazione e chiedo se qualcuno può chiarirmi….

In caso di versamento volontario a fondo pensione ( Fon.te nella fattispecie ), oltre al vantaggio di deducibiltà fiscale ho letto che abbatte anche l’IRPEF e mi chiedo, se una persona è in soglia ai 28000€ ed abbatte l’imponibile IRPEF ( ad esempio 3/4000€) ha anche vantaggi rispetto al bonus 80-100€ ex Renzi ?

Spero sia chiara la domanda.

PregoGrazie a tutti