Cocò Chanel

Nuovo Utente

- Registrato

- 8/10/10

- Messaggi

- 3.673

- Punti reazioni

- 215

Esattamente. Lo stato finge di metterci i soldi. Ti faccio un esempio:

- dipendente privato: il datore di lavoro versa la quota a suo carico (per es. 10€), quella a carico del lavoratore (per es. 10€) e il TFR (per es. 100€): nel fondo hai 120€, il fondo investe 120€

- dipendente pubblico: la pubblica amministrazione versa la quota a suo carico (per es. 10€), quella a carico del lavoratore (per es. 10€) e basta. Il TFR (per es. 100€) viene contabilizzato dall'INPS che lo rivaluta e lo versa solo quando cessi il rapporto di lavoro con almeno un giorno di interruzione con il rapporto di lavoro successivo nella p.a. la tua posizione di previdenza complementare risulterà cmq di 120€ ma il fondo investirà solo i 20€ reali, gli altri vengono fittiziamente rivalutati da INPS, nel caso di Espero con la stessa rivalutazione generata dalla gestione finanziaria del fondo (benché i soldi siano virtuali e ovviamente non investiti).

Grazie.

Certo è che questo doppio binario di virtuale e reale rende anche i valori reali della loro area privata non proprio chiari....

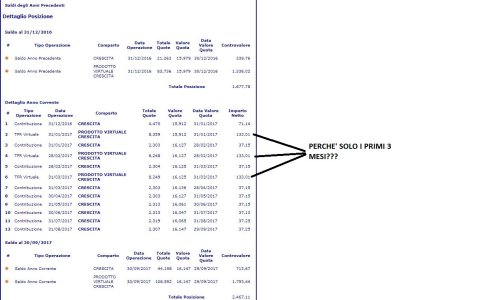

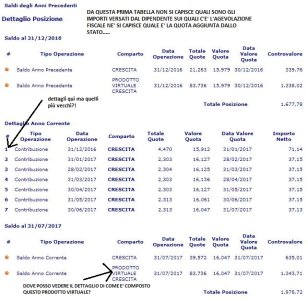

Come ho provato ad indicare nelle schermate infatti mi pare che:

1- se uno non si è tenuto su foglio di calcolo personale il dettaglio delle precedenti contribuzioni non si riescono a visualizzare....

2- dalla schermata iniziale non si capiscono bene i valori complessivi sui quali c'è stata l'agevolazione fiscale per contributi versati dal dipendente e quali invece gli importi complessivi versati dall'azienda (l'altra agevolazione)

3- non si capisce perchè in alto ci sia una certa suddivisione delle quote tra "virtuale" e "reale" mentre in basso se ne ritrova un'altra.....

Tutto davvero poco chiaro....

")