- Registrato

- 22/2/15

- Messaggi

- 1.608

- Punti reazioni

- 50

un saluto agli amici del forum.

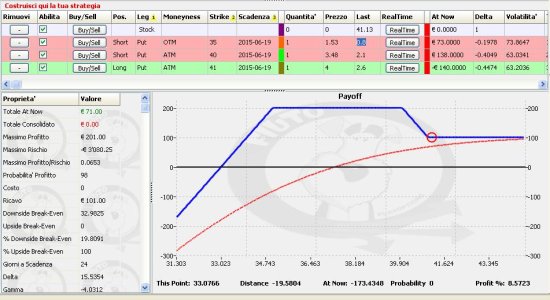

Vorrei fare una domanda a chi pratica la nobile arte di vendere volatilitá")

I migliori sottostanti in $ per vendere volatilitá con le opzioni?

Quali quelli che preferite usare?

Io per parecchio tempo ho usato quello sul Nasdaq: ndx

ora da qualche mese sto usando quello sull'indice greco: grek

Ma se ne avete di migliori. Per migliori si intende:

-sottostanti con vola molto alta

-e un alto numero di transazioni sulle opt relative per avere un mercato liquido

Sinceramente non so quanti degli utenti che leggono sapranno di che si sta parlando.

Probabilmente molti non capiranno nulla. Ma non impirta, ci sono molti strumenti di cui non capisco nulla io, quindi siamo pari

Vorrei fare una domanda a chi pratica la nobile arte di vendere volatilitá

I migliori sottostanti in $ per vendere volatilitá con le opzioni?

Quali quelli che preferite usare?

Io per parecchio tempo ho usato quello sul Nasdaq: ndx

ora da qualche mese sto usando quello sull'indice greco: grek

Ma se ne avete di migliori. Per migliori si intende:

-sottostanti con vola molto alta

-e un alto numero di transazioni sulle opt relative per avere un mercato liquido

Sinceramente non so quanti degli utenti che leggono sapranno di che si sta parlando.

Probabilmente molti non capiranno nulla. Ma non impirta, ci sono molti strumenti di cui non capisco nulla io, quindi siamo pari