- Registrato

- 22/2/15

- Messaggi

- 1.608

- Punti reazioni

- 50

Scusa option non sono molto presente sul forum e si vede dal numero dei miei post.

Credo che tu voglia dire che vendi l'opzioni e vai in difesa meccanica nel caso lo strike venga colpito.

Se parliamo di VXX direi che prima di dirti cosa farei io (o meglio quello che faccio a mercato) bisogna fare una lunga premessa.

Se ho capito bene il tuo tipo di trading e vogliamo parlare di VXX fammi un cenno e inizio ad esporre il metodo")

Ciao, hai capito perfettamente il mio trading

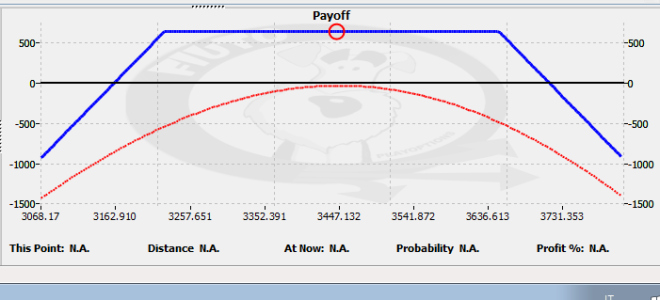

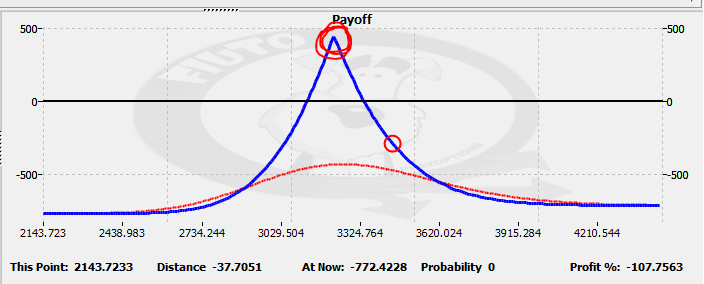

100 call vendute a 30 fanno 300.000$ di controvalore... e se te le ritrovi a 40 o oltre????

100 call vendute a 30 fanno 300.000$ di controvalore... e se te le ritrovi a 40 o oltre????