Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

In Vino Veritas

- Creatore Discussione alessioildoge

- Data di inizio

-

- Tag

- it-iwb

Più opzioni

Chi ha risposto?Questa sta diventando veramente una signora società: fatturato e marginalità in costante crescita, miglior posizionamento e maggior rilevanza delle vendite all’estero, solida patrimonialmente per proseguire la crescita per linee esterne.

Management molto serio e focalizzato.

I dati di ieri sono superiori a livello di marginalità rispetto all’ultimo studio di Akros che oggi infatti ha aumentato il TP da 31€ a 34€ sottolineando come la società sia stata piuttosto esplicita sul fattore M&A

Sottolineo alcuni paragrafi particolarmente significativi dalla relazione di ieri:

‘Il gruppo Italian Wine Brands è pertanto particolarmente attivo nella selezione di ulteriori aziende da aggregare per potenziare la crescita virtuosa intrapresa nel corso di questi anni nella sua vocazione di consolidatore di settore. Sono allo studio possibili operazioni di acquisizione di aziende riconosciute sul mercato, con ottimi fondamentali, operanti nella produzione e distribuzione di vino italiano nel mondo, con l’obiettivo di ampliare la gamma di prodotti offerti e consolidare la presenza sui canali distributivi giovando al massimo di economie di scala e sinergie sui ricavi.

Per queste ragioni strategiche, alla luce della vivace pipeline di opportunità di M&A all’esame, il Gruppo Italian Wine Brands procederà quest’anno alla distribuzione di un dividendo pari a 0,25 Euro per ciascuna azione’

E le parole dell’Ad Mutinelli:

‘’L’obiettivo che ci poniamo è quello di diventare il primo gruppo vinicolo italiano per dimensione, sia attraverso lo sviluppo organico delle attività sia attraverso operazioni di acquisizione di altre realtà vinicole che condividano la nostra stessa vision, i valori e gli obiettivi ambiziosi che ci poniamo.”

Lunedì 22 Marzo Conference Call sui risultati

Management molto serio e focalizzato.

I dati di ieri sono superiori a livello di marginalità rispetto all’ultimo studio di Akros che oggi infatti ha aumentato il TP da 31€ a 34€ sottolineando come la società sia stata piuttosto esplicita sul fattore M&A

Sottolineo alcuni paragrafi particolarmente significativi dalla relazione di ieri:

‘Il gruppo Italian Wine Brands è pertanto particolarmente attivo nella selezione di ulteriori aziende da aggregare per potenziare la crescita virtuosa intrapresa nel corso di questi anni nella sua vocazione di consolidatore di settore. Sono allo studio possibili operazioni di acquisizione di aziende riconosciute sul mercato, con ottimi fondamentali, operanti nella produzione e distribuzione di vino italiano nel mondo, con l’obiettivo di ampliare la gamma di prodotti offerti e consolidare la presenza sui canali distributivi giovando al massimo di economie di scala e sinergie sui ricavi.

Per queste ragioni strategiche, alla luce della vivace pipeline di opportunità di M&A all’esame, il Gruppo Italian Wine Brands procederà quest’anno alla distribuzione di un dividendo pari a 0,25 Euro per ciascuna azione’

E le parole dell’Ad Mutinelli:

‘’L’obiettivo che ci poniamo è quello di diventare il primo gruppo vinicolo italiano per dimensione, sia attraverso lo sviluppo organico delle attività sia attraverso operazioni di acquisizione di altre realtà vinicole che condividano la nostra stessa vision, i valori e gli obiettivi ambiziosi che ci poniamo.”

Lunedì 22 Marzo Conference Call sui risultati

alessioildoge

Nuovo Utente

- Registrato

- 24/1/17

- Messaggi

- 839

- Punti reazioni

- 121

Uno dei miei più grandi rimpianti non aver mantenuto questo titolo

Segnalo che a seguito della conference call sui risultati 2020 di lunedì Banca Akros ha aumentato il target price da 34 a 40 aumentando le stime attese su vendite e marginalità nei prossimi anni.

Di seguito una sintesi dello studio: ‘perfect combination of organic growth and M&A potential. In the light of the new forecasts we upgrade our DCF (WACC 8.5%, 2% ltg – see next page) PT to EUR 40 from EUR 34. M&A upside is not included. Risks are in lower than expected sales and/or profitability’

A proposito delle possibili attività di M&A, non incluse nello studio, Akros segnala come la parte più interessante della presentazione sia stata proprio attorno a questo tema:

‘a very interesting part of IWB presentation was in M&A where the company has selected fiver targets for combined sales potential of over EUR 290m sales with two large target of EUR 150/100m approximately’

Chiusura odierna a 28,60€ (+5,15%)

Di seguito una sintesi dello studio: ‘perfect combination of organic growth and M&A potential. In the light of the new forecasts we upgrade our DCF (WACC 8.5%, 2% ltg – see next page) PT to EUR 40 from EUR 34. M&A upside is not included. Risks are in lower than expected sales and/or profitability’

A proposito delle possibili attività di M&A, non incluse nello studio, Akros segnala come la parte più interessante della presentazione sia stata proprio attorno a questo tema:

‘a very interesting part of IWB presentation was in M&A where the company has selected fiver targets for combined sales potential of over EUR 290m sales with two large target of EUR 150/100m approximately’

Chiusura odierna a 28,60€ (+5,15%)

Buongiorno, ci sono novità per il Vinitaly 2022 ?

Oggi ho letto che Draghi vuole supportare il settore fieristico, può beneficiarne indirettamente anche IWB nonostante venda online ? Presumo di sì.

Forse sono solo io appassionato di vino essendo friulano :gluglu:

Oggi ho letto che Draghi vuole supportare il settore fieristico, può beneficiarne indirettamente anche IWB nonostante venda online ? Presumo di sì.

Forse sono solo io appassionato di vino essendo friulano :gluglu:

Aggiungo una piccola considerazione di confronto tra IWB, MARR , LD e MASI - anche se non sono proriamente peers dello stesso business, però è quanto più si avvicina nel mercato italiano (quotate)

EV/SALES:

-IWB : 0.80

-MARR : 1.26

-LD: 0.66

-MASI: 1.71

MEDIA: 1.11

EV/EBITDA

-IWB: 7.32

-MARR: 80.15

-LD: 6.77

-MASI: 16.51

MEDIA: 27.7

Dalle attese di vendite di IWB, mi risulta un EV/SALES atteso per il 2021 di 0.86 , che quindi valorizzerebbe circa un +30% di target price.

EV/SALES:

-IWB : 0.80

-MARR : 1.26

-LD: 0.66

-MASI: 1.71

MEDIA: 1.11

EV/EBITDA

-IWB: 7.32

-MARR: 80.15

-LD: 6.77

-MASI: 16.51

MEDIA: 27.7

Dalle attese di vendite di IWB, mi risulta un EV/SALES atteso per il 2021 di 0.86 , che quindi valorizzerebbe circa un +30% di target price.

maxgardo

Silver forever

- Registrato

- 26/10/04

- Messaggi

- 11.246

- Punti reazioni

- 1.080

Uno dei miei più grandi rimpianti non aver mantenuto questo titolo

Sei in compagnia

Inizio dell’M&A sempre più vicino (ricordo che nelle ultime presentazioni la società ha già delineato 4 target di possibili acquisizioni, segno che i dossier sono quanto mai caldi..)

- - -

(Teleborsa) - Il CdA di Italian Wine Brands, gruppo vinicolo quotato su AIM, ha deliberato l'emissione di un prestito obbligazionario senior, non convertibile, non subordinato e non garantito per un ammontare nominale compreso tra un minimo di 100 milioni di euro e un massimo di 130 milioni di euro.

L'operazione servirà a dotare la società delle risorse necessarie per supportare la strategia di crescita del gruppo attraverso linee esterne e, in particolare, per operazioni di acquisizione e consolidamento di società target nel mercato italiano del "wine & food", oltre che per diversificare le fonti di finanziamento. La società, subordinatamente all'ottenimento delle necessarie autorizzazioni e compatibilmente con le condizioni di mercato, stima che l'offerta del prestito obbligazionario possa concludersi entro il 30 maggio 2021.

La durata del prestito è stabilita in sei anni a decorrere dalla data di emissione, con un tasso di interesse fisso, non inferiore al 2% lordo su base annua e un rimborso totalmente bullet a scadenza. Le obbligazioni verranno emesse ad un prezzo pari al 100% del loro valore nominale di sottoscrizione, con un taglio pari a 1.000 euro e verranno offerte per la sottoscrizione attraverso la piattaforma del Mercato Telematico delle Obbligazioni (MOT) di Borsa Italiana.

- - -

(Teleborsa) - Il CdA di Italian Wine Brands, gruppo vinicolo quotato su AIM, ha deliberato l'emissione di un prestito obbligazionario senior, non convertibile, non subordinato e non garantito per un ammontare nominale compreso tra un minimo di 100 milioni di euro e un massimo di 130 milioni di euro.

L'operazione servirà a dotare la società delle risorse necessarie per supportare la strategia di crescita del gruppo attraverso linee esterne e, in particolare, per operazioni di acquisizione e consolidamento di società target nel mercato italiano del "wine & food", oltre che per diversificare le fonti di finanziamento. La società, subordinatamente all'ottenimento delle necessarie autorizzazioni e compatibilmente con le condizioni di mercato, stima che l'offerta del prestito obbligazionario possa concludersi entro il 30 maggio 2021.

La durata del prestito è stabilita in sei anni a decorrere dalla data di emissione, con un tasso di interesse fisso, non inferiore al 2% lordo su base annua e un rimborso totalmente bullet a scadenza. Le obbligazioni verranno emesse ad un prezzo pari al 100% del loro valore nominale di sottoscrizione, con un taglio pari a 1.000 euro e verranno offerte per la sottoscrizione attraverso la piattaforma del Mercato Telematico delle Obbligazioni (MOT) di Borsa Italiana.

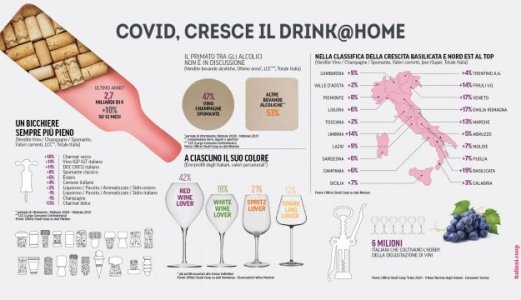

Tratto da italiaatavola.net

Prezzo medio, grande pubblico

Nella fascia di prezzo medio, la graduatoria premia Cantine Riunite&Civ che, con 600 milioni di ricavi stimati, si posizione davanti a Caviro (363 milioni, +10%) e Botter (230 milioni). A seguire, fuori dal podio, compaiono a pari merito Fratelli Martini e Cavit. Tuttavia la migliore prova dell'anno è stata quella di Italian Wine Brands, salita in sesta posizione con una crescita del +30% (in cui l'online ha giocato un ruolo chiave). Chiudono la Top 10 Enoitalia, Mezzacorona, Zonin 1821 e Terre Cevico.

Per quanto riguarda l'eCommerce, la best practice da seguire è stata senza dubbio quella di Iwb che ha messo a segno un +74% per il canale online e pure un +36% in quello wholesale che le ha permesso di archiviare l'anno finanziario a 204,3 milioni di ricavi. L’incremento anno su anno ha sfiorato il 30% e determinante è stato l’apporto delle esportazioni, cresciute da 123,5 a 164 milioni di euro, arrivando a un’incidenza di circa il 75% sul fatturato complessivo.

Prezzo medio, grande pubblico

Nella fascia di prezzo medio, la graduatoria premia Cantine Riunite&Civ che, con 600 milioni di ricavi stimati, si posizione davanti a Caviro (363 milioni, +10%) e Botter (230 milioni). A seguire, fuori dal podio, compaiono a pari merito Fratelli Martini e Cavit. Tuttavia la migliore prova dell'anno è stata quella di Italian Wine Brands, salita in sesta posizione con una crescita del +30% (in cui l'online ha giocato un ruolo chiave). Chiudono la Top 10 Enoitalia, Mezzacorona, Zonin 1821 e Terre Cevico.

Per quanto riguarda l'eCommerce, la best practice da seguire è stata senza dubbio quella di Iwb che ha messo a segno un +74% per il canale online e pure un +36% in quello wholesale che le ha permesso di archiviare l'anno finanziario a 204,3 milioni di ricavi. L’incremento anno su anno ha sfiorato il 30% e determinante è stato l’apporto delle esportazioni, cresciute da 123,5 a 164 milioni di euro, arrivando a un’incidenza di circa il 75% sul fatturato complessivo.

Ultimi TP emessi:

Akros € 40,00 (15/04/21)

‘IWB is set to be become the largest Italian wine operator excluding the coop world. The shares in our opinion are still trading at an attractive level on a stand-alone basis. The M&A will only add to the already existing upside.’

Equita € 38,00 BUY (18/04/21)

Prossimo appuntamento: assemblea bilancio Mercoledì 21 Aprile

Akros € 40,00 (15/04/21)

‘IWB is set to be become the largest Italian wine operator excluding the coop world. The shares in our opinion are still trading at an attractive level on a stand-alone basis. The M&A will only add to the already existing upside.’

Equita € 38,00 BUY (18/04/21)

Prossimo appuntamento: assemblea bilancio Mercoledì 21 Aprile

Confermato dall’assemblea odierna il dividendo di 0,25 in pagamento il 28/04

Dichiarazione dell’AD a seguito dell’assemblea: “In un anno di crescita determinata e in prospettiva di ulteriore accelerazione di crescita anche per acquisizioni nella convinta strategia di rendere Italian Wine Brands il primo gruppo vinicolo italiano, per cui intendiamo dotarci, attraverso l’emissione del prestito obbligazionario recentemente approvato dal Consiglio di Amministrazione, di adeguate risorse finanziarie , la società afferma capacità strutturale di dividend payment, forte della sua solidità patrimoniale e capacità di generazione di cassa”.

Avanti così!

Dichiarazione dell’AD a seguito dell’assemblea: “In un anno di crescita determinata e in prospettiva di ulteriore accelerazione di crescita anche per acquisizioni nella convinta strategia di rendere Italian Wine Brands il primo gruppo vinicolo italiano, per cui intendiamo dotarci, attraverso l’emissione del prestito obbligazionario recentemente approvato dal Consiglio di Amministrazione, di adeguate risorse finanziarie , la società afferma capacità strutturale di dividend payment, forte della sua solidità patrimoniale e capacità di generazione di cassa”.

Avanti così!

Chiusa questa mattina in anticipo grazie alla forte richiesta la sottoscrizione per il prestito obbligazionario che garantirà alla società 130 milioni.

Commento del Presidente Mutinelli:

“Siamo molto soddisfatti del successo riscosso dal nostro primo prestito obbligazionario che ha raggiunto in pochi minuti la soglia massima di offerta grazie ad un ampio e diversificato parterre di investitori istituzionali. Le risorse finanziarie raccolte permetteranno a Italian Wine Brands di proseguire con una potenziata capacità di investimento il processo di aggregazione di altre società vinicole intrapreso in questi anni e di diventare in breve tempo il primo gruppo italiano vinicolo non cooperativo per dimensione e redditività. Considero questo Prestito Obbligazionario il perfetto esempio di finanza a servizio della crescita dell’impresa e lo strumento finanziario ideale per gli stakeholders che hanno deciso di supportarci in questo progetto imprenditoriale ambizioso e di successo.”

Molto bene, ora inizia il bello! Speriamo la ‘campagna acquisti’ possa proseguire velocemente. Avanti così!

Commento del Presidente Mutinelli:

“Siamo molto soddisfatti del successo riscosso dal nostro primo prestito obbligazionario che ha raggiunto in pochi minuti la soglia massima di offerta grazie ad un ampio e diversificato parterre di investitori istituzionali. Le risorse finanziarie raccolte permetteranno a Italian Wine Brands di proseguire con una potenziata capacità di investimento il processo di aggregazione di altre società vinicole intrapreso in questi anni e di diventare in breve tempo il primo gruppo italiano vinicolo non cooperativo per dimensione e redditività. Considero questo Prestito Obbligazionario il perfetto esempio di finanza a servizio della crescita dell’impresa e lo strumento finanziario ideale per gli stakeholders che hanno deciso di supportarci in questo progetto imprenditoriale ambizioso e di successo.”

Molto bene, ora inizia il bello! Speriamo la ‘campagna acquisti’ possa proseguire velocemente. Avanti così!

Cassa Depositi e Prestiti e SACE sostengono i piani di crescita e sviluppo in Italia e all’estero di Italian Wine Brands sottoscrivendo, durante il periodo di offerta sul Mercato Telematico delle Obbligazioni (MOT) organizzato e gestito da Borsa Italiana S.p.A. (“Borsa Italiana”) e sull’Irish Stock Exchange, un ammontare pari a 25 milioni di euro del prestito obbligazionario offerto da Italian Wine Brands S.p.A., beneficiando pro-quota della garanzia SACE.

Il Presidente del Consiglio di Amministrazione di IWB, Alessandro Mutinelli, dichiara “IWB è orgogliosa che Cassa Depositi e Prestiti e SACE abbiano voluto investire nella sua prima emissione obbligazionaria aderendo all’offerta di obbligazioni IWB sul MOT. IWB ha trovato in Cassa Depositi e Prestiti e SACE degli interlocutori attenti e preparati, con profonda conoscenza delle dinamiche della filiera vinicola italiana che ha compreso il progetto industriale di IWB e il suo ruolo di punto di riferimento per il processo di consolidamento del settore vinicolo italiano, affinché il nostro Paese possa competere in modo strutturale e nel lungo termine sui mercati internazionali.”

Molto bene: ennesima dimostrazione della credibilità e dell’interesse che questa azienda sta suscitando. Avanti così!

Chiusura odierna a €32,40 (+2,86%)

Il Presidente del Consiglio di Amministrazione di IWB, Alessandro Mutinelli, dichiara “IWB è orgogliosa che Cassa Depositi e Prestiti e SACE abbiano voluto investire nella sua prima emissione obbligazionaria aderendo all’offerta di obbligazioni IWB sul MOT. IWB ha trovato in Cassa Depositi e Prestiti e SACE degli interlocutori attenti e preparati, con profonda conoscenza delle dinamiche della filiera vinicola italiana che ha compreso il progetto industriale di IWB e il suo ruolo di punto di riferimento per il processo di consolidamento del settore vinicolo italiano, affinché il nostro Paese possa competere in modo strutturale e nel lungo termine sui mercati internazionali.”

Molto bene: ennesima dimostrazione della credibilità e dell’interesse che questa azienda sta suscitando. Avanti così!

Chiusura odierna a €32,40 (+2,86%)

Quello di IWB si riconferma uno dei migliori management: nuova acquisizione

ITALIAN WINE BRANDS SOTTOSCRIVE GLI ACCORDI VINCOLANTI PER L’ACQUISIZIONE DEL 100% DI ENOITALIA S.P.A.

IWB DIVENTA LEADER NAZIONALE PER FATTURATO TRA LE AZIENDE PRIVATE E CONFERMA IL SUO RUOLO DI AGGREGATORE INDUSTRIALE DI SETTORE.

IL GRUPPO PIZZOLO, SOCIO DI MAGGIORANZA DI ENOITALIA, REINVESTE IN IWB ATTRAVERSO LA SOTTOSCRIZIONE DI n. 1.400.000 AZIONI ORDINARIE DI IWB DI NUOVA EMISSIONE, SOGGETTE A VINCOLO DI LOCK-UP DI 36 MESI

ENOITALIA È TRA I PRINCIPALI PRODUTTORI ITALIANI DI VINI SPUMANTI E FERMI. REALIZZA L’80% DELLE VENDITE SUI MERCATI INTERNAZIONALI NEI CANALI OFF E ON-TRADE ED È DOTATA DI CAPACITA’ PRODUTTIVA ALL’AVANGUARDIA.

L’OPERAZIONE GARANTIRA’ AL GRUPPO IWB UN AMPLIAMENTO DEL PORTAFOGLIO PRODOTTI, IN PARTICOLARE NEL CRESCENTE SETTORE DEI VINI SPUMANTI, UNA MAGGIORE DIVERSIFICAZIONE GEOGRAFICA DEL FATTURATO, UN ALLARGAMENTO DELLA CLIENTELA,

IL RAFFORZAMENTO DELLA CAPACITA’ PRODUTTIVA CON IMPORTANTI SINERGIE DI COSTO.

L’OPERAZIONE SI CONFIGURA QUALE “OPERAZIONE SIGNIFICATIVA” AI SENSI DELL’ART. 12 DEL REGOLAMENTO EMITTENTI AIM ITALIA.

CONVOCAZIONE DELL’ASSEMBLEA STRAORDINARIA DEI SOCI PER DELIBERARE L’AUMENTO DI CAPITALE RISERVATO AL SERVIZIO DEL REINVESTIMENTO

ITALIAN WINE BRANDS SOTTOSCRIVE GLI ACCORDI VINCOLANTI PER L’ACQUISIZIONE DEL 100% DI ENOITALIA S.P.A.

IWB DIVENTA LEADER NAZIONALE PER FATTURATO TRA LE AZIENDE PRIVATE E CONFERMA IL SUO RUOLO DI AGGREGATORE INDUSTRIALE DI SETTORE.

IL GRUPPO PIZZOLO, SOCIO DI MAGGIORANZA DI ENOITALIA, REINVESTE IN IWB ATTRAVERSO LA SOTTOSCRIZIONE DI n. 1.400.000 AZIONI ORDINARIE DI IWB DI NUOVA EMISSIONE, SOGGETTE A VINCOLO DI LOCK-UP DI 36 MESI

ENOITALIA È TRA I PRINCIPALI PRODUTTORI ITALIANI DI VINI SPUMANTI E FERMI. REALIZZA L’80% DELLE VENDITE SUI MERCATI INTERNAZIONALI NEI CANALI OFF E ON-TRADE ED È DOTATA DI CAPACITA’ PRODUTTIVA ALL’AVANGUARDIA.

L’OPERAZIONE GARANTIRA’ AL GRUPPO IWB UN AMPLIAMENTO DEL PORTAFOGLIO PRODOTTI, IN PARTICOLARE NEL CRESCENTE SETTORE DEI VINI SPUMANTI, UNA MAGGIORE DIVERSIFICAZIONE GEOGRAFICA DEL FATTURATO, UN ALLARGAMENTO DELLA CLIENTELA,

IL RAFFORZAMENTO DELLA CAPACITA’ PRODUTTIVA CON IMPORTANTI SINERGIE DI COSTO.

L’OPERAZIONE SI CONFIGURA QUALE “OPERAZIONE SIGNIFICATIVA” AI SENSI DELL’ART. 12 DEL REGOLAMENTO EMITTENTI AIM ITALIA.

CONVOCAZIONE DELL’ASSEMBLEA STRAORDINARIA DEI SOCI PER DELIBERARE L’AUMENTO DI CAPITALE RISERVATO AL SERVIZIO DEL REINVESTIMENTO

biedermaier

l_____________l

- Registrato

- 21/6/06

- Messaggi

- 20.818

- Punti reazioni

- 1.074

bella bravi, pensare che l'avevo puntata a 10 e poi uscito per un trading da pulciaro

Puccetto

Nuovo Utente

- Registrato

- 30/3/16

- Messaggi

- 2.406

- Punti reazioni

- 75

bella bravi, pensare che l'avevo puntata a 10 e poi uscito per un trading da pulciaro

uguale anche io, entrato a 11,00€, preso un dvd e uscito poi poche settimane dopo. Ad ogni modo un doveroso ringraziamento ad alessio per aver aperto il 3d e segnalato questa bella realtà, e complimenti a chi è rimasto dentro

Con l’acquisizione di ieri inizia una nuova storia.. è vero che il mercato poteva scontare qualche piccola acquisizione ma questa è di una dimensione veramente importante che consente al gruppo di fare un salto dimensionale notevole. Quotazioni completamente da riscrivere a mio avviso

biedermaier

l_____________l

- Registrato

- 21/6/06

- Messaggi

- 20.818

- Punti reazioni

- 1.074

l'operazione sembra effettivamente ben fatta

se non ho capito male pagano 150 milioni ma quasi 50 rientrano in cassa con una sorta di adc dedicato

Italian Wine Brands acquisisce il 100% del capitale di Enoitalia

se non ho capito male pagano 150 milioni ma quasi 50 rientrano in cassa con una sorta di adc dedicato

Italian Wine Brands acquisisce il 100% del capitale di Enoitalia