er patrizio

92:98=2012:2018

- Registrato

- 26/4/10

- Messaggi

- 7.806

- Punti reazioni

- 327

Perché l’inflazione farà crollare (e non salire) il valore della casa

Perche l’inflazione fara crollare (e non salire) il valore della casa - ilSole24ORE

scritto da Econopoly il 22 Febbraio 2022

TASCHE VOSTRE

Post di Costantino Forgione, consulente finanziario* –

Gli italiani, è noto, sono molto affezionati all’investimento immobiliare secondo il motto per cui “il mattone non tradisce mai”. Questa credenza popolare ci è stata trasmessa dai nostri padri che, nel periodo di iperinflazione degli anni ‘70-‘80, vedevano il prezzo nominale delle case salire continuamente, senza potersi rendere conto del fatto che i prezzi salivano sì, ma molto meno dell’inflazione, tramutando il loro investimento immobiliare in una perdita reale. (per chiarimenti su valori “nominali” e “reali” si veda la nota in fondo al post).

Il risultato di questa illusione è che da 50 anni gli italiani sovrainvestono nell’immobiliare ed oggi vi sono fortemente esposti, concentrandovi circa il 50% della ricchezza nazionale totale (circa 5.000 miliardi su 10.000). Con l’inflazione che ha improvvisamente ricominciato a salire dopo anni di stabilità attorno a livelli trascurabili, o addirittura negativi, sempre più italiani stanno ora pensando di investire in ulteriori immobili, illudendosi di poter così proteggere i propri risparmi dall’inflazione.

Sarebbe un grave errore, da non ripetere nuovamente.

*****

Il recente aumento dell’inflazione sta obbligando le banche centrali di quasi tutti i paesi del mondo a ripensare la loro strategia di tassi bassissimi posta in essere già prima della crisi Covid per cercare di sostenere una economia che rischiava di collassare.

A fronte di un livello di inflazione obiettivo delle Banche Centrali attorno al 2% annuo sia in Europa che negli USA, l’inflazione americana è ormai arrivata al 7,5%, in Europa al 5% ed in Italia al 4,8%: siamo arrivati a livelli intollerabilmente elevati e non ci sono ancora segnali di rallentamento. Gli eventi geopolitici delle ultime settimane potrebbero peggiorare ulteriormente la situazione, qualora i prezzi dei prodotti energetici salissero ancora.

L’attuale inflazione sembra essere assai meno “transitoria” di quanto non ci si aspettasse inizialmente e sta facendo scattare diversi campanelli di allarme presso le banche centrali di tutto il mondo: molte banche centrali hanno già rialzato i tassi, la Federal Reserve statunitense ha detto che lo farà a partire da marzo mentre la Banca Centrale Europea non si è ancora pronunciata, ma gli operatori si attendono i primi rialzi entro la fine di quest’anno. Questo potrebbe segnare l’inizio della fine del lungo periodo di “denaro gratis” inaugurato con la crisi dei mutui subprime del 2009, tredici anni fa.

Nel frattempo, grazie ai mutui erogati a tassi bassissimi, negli ultimi 10 anni i prezzi dell’immobiliare europeo sono andati “in bolla”, come si dice di mercati i cui prezzi sono saliti oltre ogni ragionevole criterio di valutazione. L’esempio estremo di mutui a buon mercato si è verificato nel 2019 in Danimarca (che non fa parte dell’area Euro), dove si è arrivati ad erogare mutui a tassi negativi in cui era la banca a pagare il cliente perché sottoscrivesse un mutuo per comprare casa!

Come si vede dalla tabella di Eurostat qui sopra, negli ultimi 10 anni di denaro gratis i prezzi delle case sono volati in tutta Europa, con la notevole eccezione dell’Italia (dove troviamo eccezioni all’eccezione, per esempio il mercato immobiliare delle zone centrali a Milano) e della Grecia. Il motivo di tale rialzi è semplice, negli ultimi 10 anni il rendimento delle obbligazioni è andato a zero ed i mutui immobiliari per acquistare case da mettere “a reddito” non costavano quasi niente.

Gli europei si sono quindi buttati a comprare case facendo arbitraggio tra costi e rendimenti: se il mutuo costava l’1% e la casa offriva il 3% di rendimento da affitto, il risparmiatore acquistava casa a debito e la metteva a reddito, guadagnando quel 2% di rendimento che i titoli di stato non offrivano più, per cui domanda e prezzi delle case sono aumentati.

Ora che i costi dei mutui ed i rendimenti delle obbligazioni cominciano a salire questo arbitraggio inizia a non funzionare più: un investimento decennale in BTP comincia ad essere nuovamente attraente rispetto ad una rendita da affitti in futura diminuzione a causa dell’aumento del costo dei nuovi mutui immobiliari.

I prezzi degli immobili dovrebbero lentamente scendere in proporzione all’aumento dei tassi di interesse, più o meno come le obbligazioni a tasso fisso a cui sono strutturalmente simili: Anche senza addentrarci in ragionamenti complicati su duration e spread di tasso, è abbastanza evidente che se i rendimenti dei BTP sono all’1% ed una casa rende il 3% tutti vorranno comprare case ed il loro prezzo salirà. Mentre quando i rendimenti dei BTP torneranno al 3% (ad esempio) ed una casa renderà solo il 3% di affitto meno 3% di nuovo costo del mutuo= 0%, nessuno vorrà più comprare case da mettere a reddito ed il loro prezzo scenderà. È quello che accadrà nei prossimi anni.

Una notevole differenza tra investimenti in immobili ed in BTP è che i prezzi dei BTP si possono riscontrare in ogni momento mentre quello delle case no, e da questa assenza di prezzi gli italiani traggono la malriposta fiducia che il prezzo resti costante o addirittura in salita.

Purtroppo però, nonostante i proprietari di case generalmente credano (e sperino) il contrario, negli ultimi 10 anni il prezzo medio delle case in Italia è sceso del 30% circa:

Il motivo per cui in Italia i prezzi sono scesi (la perdita di valore del patrimonio abitativo negli ultimi 10 anni è di 980 miliardi di euro), pur in un contesto europeo di prezzi in salita, è dovuto alla situazione generale del Paese: è da almeno 20 anni che l’Italia non cresce economicamente, le retribuzioni sono basse, la disoccupazione elevata, la sicurezza economica sempre più scarsa, il lavoro è sempre più a tempo determinato e toglie certezze a chi vorrebbe sottoscrivere un mutuo (e alla banca che il mutuo deve concedere).

A questo si aggiunge una decrescita demografica che, sebbene presente in tutta Europa, si fa particolarmente sentire in Italia: una popolazione in calo diminuisce la domanda di case da abitazione, che progressivamente trovano sempre meno acquirenti.

*****

L’inflazione ora è in netta risalita ed i tassi di interesse verranno aumentati per contrastarla. Quel che potrà accadere in futuro lo si può dedurre osservando l’andamento del rendimento del BTP decennale italiano negli ultimi mesi, all’incirca da quando la nostra inflazione ha oltrepassato il “livello di guardia” del 2% nel luglio 2021 (pubblicata ad agosto):

In soli 6 mesi il rendimento del BTP, in anticipazione delle future rimozioni degli stimoli monetari della BCE che finora hanno calmierato tassi e spread del nostro debito pubblico, è salito dallo 0,5% di agosto al 2% attuale. Questo movimento, probabilmente anticipatore di un movimento più ampio che deve ancora avvenire, non potrà non avere un impatto sul rialzo dei tassi dei mutui, tanto che si registrano già i primi aumenti.

Un aumento dell’1,5% nel rendimento del BTP decennale, se traslato sul tasso richiesto per i nuovi mutui immobiliari, comporta che la rata semestrale di un mutuo trentennale aumenterà del 23,1%, e non è detto che ci si fermi ad un rialzo del solo +1,5%.

Un tale maggior costo non potrà non avere effetti negativi sulla domanda di mutui ed immobili: una rata così aumentata metterà fuori gioco coloro il cui reddito non supporta più una rata che invece prima avrebbero potuto affrontare con i tassi più bassi, e diminuirà comunque la richiesta di mutui (ed ulteriori case) da parte di chi potrebbe comunque permettersi di pagare rate più elevate.

A fronte di costi dei mutui in salita è ben difficile che i prezzi del mercato immobiliare italiano possano salire dopo dieci anni di denaro gratis in cui sono invece scesi del 30%.

È invece assai più ragionevole ipotizzare che l’aumento del costo dei mutui provocherà una ulteriore discesa dei prezzi nominali, a cui si sommerà anche l’aumento dell’inflazione, rendendo l’investimento immobiliare fonte di sicure perdite reali.

Le considerazioni che abbiamo fatto finora si basano infatti su valori nominali, trascurando l’effetto di una inflazione finora sostanzialmente inesistente. Adesso però l’inflazione non è più trascurabile e se anche tornasse dall’attuale 4,8% al 3% all’anno, ad esempio, in 30 anni una casa si svaluterebbe in termini reali del 60% (in aggiunta al calo di prezzo nominale).

*****

Alle considerazioni suesposte va anche aggiunta l’assoluta irragionevolezza di voler concentrare ancora di più la propria ricchezza in Italia comprando più case del necessario (oltre la prima casa, quindi).

Il nostro è un Paese debole, governato male, che non cresce da decenni, con un debito pubblico mostruoso che sta a galla (finora) solo grazie alla BCE che lo ha ampiamente finanziato negli ultimi anni (sostegno che andrà progressivamente a diminuire), un Paese in cui abbiamo già tutto: casa, lavoro, stipendi, risparmi, pensioni e contributi pensionistici versati.

Speriamo non debba mai accadere, ma se il Paese in futuro avesse serie difficoltà (diciamo come la Grecia una decina di anni fa) vogliamo proprio avere tutta la nostra ricchezza concentrata in Italia comprando altre case? Il risparmio è l’unica cosa che possiamo diversificare investendolo all’estero tramite strumenti finanziari, perché continuare a buttar via soldi sul mattone di un paese in difficoltà?

Un immobile inoltre è difficilmente occultabile, anche al fisco: nel momento in cui il Governo decidesse di imporre una imposta patrimoniale (Draghi non lo farà mai, quelli che seguiranno chissà) case e conti correnti sono i primi beni su cui verrebbero messe le mani, senza nessuna possibilità di difesa.

Per non parlare della prossima revisione del Catasto, che aumenterà ai fini fiscali i valori catastali adeguandoli a quelli commerciali diminuendo così, ulteriormente, l’appetibilità del “mattone che non tradisce mai” che verrà così ulteriormente affossato.

Per concludere: se avete case “in eccesso” vendetele, finché siete in tempo. E sicuramente non compratene altre, checché vi dicano gli immobiliaristi.

Nota: differenza tra valori “nominali” e “reali”:

L’inflazione misura l’aumento generalizzato dei prezzi, per effetto della quale con la stessa quantità di denaro in futuro si riuscirà a comprare una minore quantità di beni e servizi: una banconota da 100 euro oggi consente di acquistare una certa quantità di beni, ma tra 20 anni la stessa banconota da 100 euro nominali ci permetterà di acquistarne meno, a causa dell’aumento dei prezzi dovuto all’inflazione: il valore nominale della banconota sarà sempre 100 euro, ma il valore reale che potremo spendere sarà stato diminuito dall’inflazione.

Analogamente, se compriamo una casa per 300.000 euro e dopo 30 anni la rivendiamo per 550.000 euro potremmo pensare (come i nostri padri) di avere guadagnato 250.000 euro, ma se nel frattempo l’inflazione è stata del 3% all’anno per 30 anni i 550.000 euro che incasseremo in futuro varranno in realtà il 60% in meno di quanto valevano 30 anni prima, ossia solo 220.000 euro di valore reale, per una perdita reale di 220.000 euro reali incassati, meno 300.000 investiti= -80.000 euro reali. È per questo che nel titolo di questo pezzo parlo di “crollo del valore” (reale) e non di “crollo del prezzo” (nominale).

*Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti collegate.

Perche l’inflazione fara crollare (e non salire) il valore della casa - ilSole24ORE

scritto da Econopoly il 22 Febbraio 2022

TASCHE VOSTRE

Post di Costantino Forgione, consulente finanziario* –

Gli italiani, è noto, sono molto affezionati all’investimento immobiliare secondo il motto per cui “il mattone non tradisce mai”. Questa credenza popolare ci è stata trasmessa dai nostri padri che, nel periodo di iperinflazione degli anni ‘70-‘80, vedevano il prezzo nominale delle case salire continuamente, senza potersi rendere conto del fatto che i prezzi salivano sì, ma molto meno dell’inflazione, tramutando il loro investimento immobiliare in una perdita reale. (per chiarimenti su valori “nominali” e “reali” si veda la nota in fondo al post).

Il risultato di questa illusione è che da 50 anni gli italiani sovrainvestono nell’immobiliare ed oggi vi sono fortemente esposti, concentrandovi circa il 50% della ricchezza nazionale totale (circa 5.000 miliardi su 10.000). Con l’inflazione che ha improvvisamente ricominciato a salire dopo anni di stabilità attorno a livelli trascurabili, o addirittura negativi, sempre più italiani stanno ora pensando di investire in ulteriori immobili, illudendosi di poter così proteggere i propri risparmi dall’inflazione.

Sarebbe un grave errore, da non ripetere nuovamente.

*****

Il recente aumento dell’inflazione sta obbligando le banche centrali di quasi tutti i paesi del mondo a ripensare la loro strategia di tassi bassissimi posta in essere già prima della crisi Covid per cercare di sostenere una economia che rischiava di collassare.

A fronte di un livello di inflazione obiettivo delle Banche Centrali attorno al 2% annuo sia in Europa che negli USA, l’inflazione americana è ormai arrivata al 7,5%, in Europa al 5% ed in Italia al 4,8%: siamo arrivati a livelli intollerabilmente elevati e non ci sono ancora segnali di rallentamento. Gli eventi geopolitici delle ultime settimane potrebbero peggiorare ulteriormente la situazione, qualora i prezzi dei prodotti energetici salissero ancora.

L’attuale inflazione sembra essere assai meno “transitoria” di quanto non ci si aspettasse inizialmente e sta facendo scattare diversi campanelli di allarme presso le banche centrali di tutto il mondo: molte banche centrali hanno già rialzato i tassi, la Federal Reserve statunitense ha detto che lo farà a partire da marzo mentre la Banca Centrale Europea non si è ancora pronunciata, ma gli operatori si attendono i primi rialzi entro la fine di quest’anno. Questo potrebbe segnare l’inizio della fine del lungo periodo di “denaro gratis” inaugurato con la crisi dei mutui subprime del 2009, tredici anni fa.

Nel frattempo, grazie ai mutui erogati a tassi bassissimi, negli ultimi 10 anni i prezzi dell’immobiliare europeo sono andati “in bolla”, come si dice di mercati i cui prezzi sono saliti oltre ogni ragionevole criterio di valutazione. L’esempio estremo di mutui a buon mercato si è verificato nel 2019 in Danimarca (che non fa parte dell’area Euro), dove si è arrivati ad erogare mutui a tassi negativi in cui era la banca a pagare il cliente perché sottoscrivesse un mutuo per comprare casa!

Come si vede dalla tabella di Eurostat qui sopra, negli ultimi 10 anni di denaro gratis i prezzi delle case sono volati in tutta Europa, con la notevole eccezione dell’Italia (dove troviamo eccezioni all’eccezione, per esempio il mercato immobiliare delle zone centrali a Milano) e della Grecia. Il motivo di tale rialzi è semplice, negli ultimi 10 anni il rendimento delle obbligazioni è andato a zero ed i mutui immobiliari per acquistare case da mettere “a reddito” non costavano quasi niente.

Gli europei si sono quindi buttati a comprare case facendo arbitraggio tra costi e rendimenti: se il mutuo costava l’1% e la casa offriva il 3% di rendimento da affitto, il risparmiatore acquistava casa a debito e la metteva a reddito, guadagnando quel 2% di rendimento che i titoli di stato non offrivano più, per cui domanda e prezzi delle case sono aumentati.

Ora che i costi dei mutui ed i rendimenti delle obbligazioni cominciano a salire questo arbitraggio inizia a non funzionare più: un investimento decennale in BTP comincia ad essere nuovamente attraente rispetto ad una rendita da affitti in futura diminuzione a causa dell’aumento del costo dei nuovi mutui immobiliari.

I prezzi degli immobili dovrebbero lentamente scendere in proporzione all’aumento dei tassi di interesse, più o meno come le obbligazioni a tasso fisso a cui sono strutturalmente simili: Anche senza addentrarci in ragionamenti complicati su duration e spread di tasso, è abbastanza evidente che se i rendimenti dei BTP sono all’1% ed una casa rende il 3% tutti vorranno comprare case ed il loro prezzo salirà. Mentre quando i rendimenti dei BTP torneranno al 3% (ad esempio) ed una casa renderà solo il 3% di affitto meno 3% di nuovo costo del mutuo= 0%, nessuno vorrà più comprare case da mettere a reddito ed il loro prezzo scenderà. È quello che accadrà nei prossimi anni.

Una notevole differenza tra investimenti in immobili ed in BTP è che i prezzi dei BTP si possono riscontrare in ogni momento mentre quello delle case no, e da questa assenza di prezzi gli italiani traggono la malriposta fiducia che il prezzo resti costante o addirittura in salita.

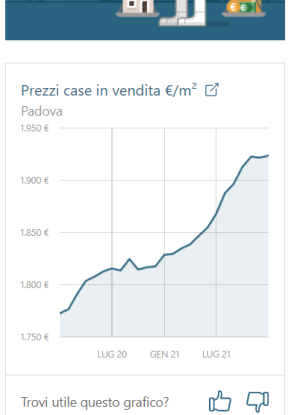

Purtroppo però, nonostante i proprietari di case generalmente credano (e sperino) il contrario, negli ultimi 10 anni il prezzo medio delle case in Italia è sceso del 30% circa:

Il motivo per cui in Italia i prezzi sono scesi (la perdita di valore del patrimonio abitativo negli ultimi 10 anni è di 980 miliardi di euro), pur in un contesto europeo di prezzi in salita, è dovuto alla situazione generale del Paese: è da almeno 20 anni che l’Italia non cresce economicamente, le retribuzioni sono basse, la disoccupazione elevata, la sicurezza economica sempre più scarsa, il lavoro è sempre più a tempo determinato e toglie certezze a chi vorrebbe sottoscrivere un mutuo (e alla banca che il mutuo deve concedere).

A questo si aggiunge una decrescita demografica che, sebbene presente in tutta Europa, si fa particolarmente sentire in Italia: una popolazione in calo diminuisce la domanda di case da abitazione, che progressivamente trovano sempre meno acquirenti.

*****

L’inflazione ora è in netta risalita ed i tassi di interesse verranno aumentati per contrastarla. Quel che potrà accadere in futuro lo si può dedurre osservando l’andamento del rendimento del BTP decennale italiano negli ultimi mesi, all’incirca da quando la nostra inflazione ha oltrepassato il “livello di guardia” del 2% nel luglio 2021 (pubblicata ad agosto):

In soli 6 mesi il rendimento del BTP, in anticipazione delle future rimozioni degli stimoli monetari della BCE che finora hanno calmierato tassi e spread del nostro debito pubblico, è salito dallo 0,5% di agosto al 2% attuale. Questo movimento, probabilmente anticipatore di un movimento più ampio che deve ancora avvenire, non potrà non avere un impatto sul rialzo dei tassi dei mutui, tanto che si registrano già i primi aumenti.

Un aumento dell’1,5% nel rendimento del BTP decennale, se traslato sul tasso richiesto per i nuovi mutui immobiliari, comporta che la rata semestrale di un mutuo trentennale aumenterà del 23,1%, e non è detto che ci si fermi ad un rialzo del solo +1,5%.

Un tale maggior costo non potrà non avere effetti negativi sulla domanda di mutui ed immobili: una rata così aumentata metterà fuori gioco coloro il cui reddito non supporta più una rata che invece prima avrebbero potuto affrontare con i tassi più bassi, e diminuirà comunque la richiesta di mutui (ed ulteriori case) da parte di chi potrebbe comunque permettersi di pagare rate più elevate.

A fronte di costi dei mutui in salita è ben difficile che i prezzi del mercato immobiliare italiano possano salire dopo dieci anni di denaro gratis in cui sono invece scesi del 30%.

È invece assai più ragionevole ipotizzare che l’aumento del costo dei mutui provocherà una ulteriore discesa dei prezzi nominali, a cui si sommerà anche l’aumento dell’inflazione, rendendo l’investimento immobiliare fonte di sicure perdite reali.

Le considerazioni che abbiamo fatto finora si basano infatti su valori nominali, trascurando l’effetto di una inflazione finora sostanzialmente inesistente. Adesso però l’inflazione non è più trascurabile e se anche tornasse dall’attuale 4,8% al 3% all’anno, ad esempio, in 30 anni una casa si svaluterebbe in termini reali del 60% (in aggiunta al calo di prezzo nominale).

*****

Alle considerazioni suesposte va anche aggiunta l’assoluta irragionevolezza di voler concentrare ancora di più la propria ricchezza in Italia comprando più case del necessario (oltre la prima casa, quindi).

Il nostro è un Paese debole, governato male, che non cresce da decenni, con un debito pubblico mostruoso che sta a galla (finora) solo grazie alla BCE che lo ha ampiamente finanziato negli ultimi anni (sostegno che andrà progressivamente a diminuire), un Paese in cui abbiamo già tutto: casa, lavoro, stipendi, risparmi, pensioni e contributi pensionistici versati.

Speriamo non debba mai accadere, ma se il Paese in futuro avesse serie difficoltà (diciamo come la Grecia una decina di anni fa) vogliamo proprio avere tutta la nostra ricchezza concentrata in Italia comprando altre case? Il risparmio è l’unica cosa che possiamo diversificare investendolo all’estero tramite strumenti finanziari, perché continuare a buttar via soldi sul mattone di un paese in difficoltà?

Un immobile inoltre è difficilmente occultabile, anche al fisco: nel momento in cui il Governo decidesse di imporre una imposta patrimoniale (Draghi non lo farà mai, quelli che seguiranno chissà) case e conti correnti sono i primi beni su cui verrebbero messe le mani, senza nessuna possibilità di difesa.

Per non parlare della prossima revisione del Catasto, che aumenterà ai fini fiscali i valori catastali adeguandoli a quelli commerciali diminuendo così, ulteriormente, l’appetibilità del “mattone che non tradisce mai” che verrà così ulteriormente affossato.

Per concludere: se avete case “in eccesso” vendetele, finché siete in tempo. E sicuramente non compratene altre, checché vi dicano gli immobiliaristi.

Nota: differenza tra valori “nominali” e “reali”:

L’inflazione misura l’aumento generalizzato dei prezzi, per effetto della quale con la stessa quantità di denaro in futuro si riuscirà a comprare una minore quantità di beni e servizi: una banconota da 100 euro oggi consente di acquistare una certa quantità di beni, ma tra 20 anni la stessa banconota da 100 euro nominali ci permetterà di acquistarne meno, a causa dell’aumento dei prezzi dovuto all’inflazione: il valore nominale della banconota sarà sempre 100 euro, ma il valore reale che potremo spendere sarà stato diminuito dall’inflazione.

Analogamente, se compriamo una casa per 300.000 euro e dopo 30 anni la rivendiamo per 550.000 euro potremmo pensare (come i nostri padri) di avere guadagnato 250.000 euro, ma se nel frattempo l’inflazione è stata del 3% all’anno per 30 anni i 550.000 euro che incasseremo in futuro varranno in realtà il 60% in meno di quanto valevano 30 anni prima, ossia solo 220.000 euro di valore reale, per una perdita reale di 220.000 euro reali incassati, meno 300.000 investiti= -80.000 euro reali. È per questo che nel titolo di questo pezzo parlo di “crollo del valore” (reale) e non di “crollo del prezzo” (nominale).

*Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti collegate.