Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Investire in bot

- Creatore Discussione vic79

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?airsolicitude

Nuovo Utente

- Registrato

- 29/11/20

- Messaggi

- 121

- Punti reazioni

- 18

Ho fatto una comparativa fra le varie banche sulle condizioni del deposito titoli limitatamente allo scenario di acquisto bot all'asta. C'è un thread apposito. E' venuto fuori, sorprendentemente aggiungo, che le commissioni di acquisto BOT all'asta sono identiche per tutte le banche che ho preso in considerazione (Intesa Sanpaolo, Unicredit, Crédit Agricole, Widiba, Webank).@airsolicitude

Forse ti è sfuggito una cosa con Intesa San Paolo. Tu oltre a 0.24% di commissioni paghi anche 3 Euro di intermediazione e 0,50 di eseguito. Però questo solo su acquisto in secondario. In asta paghi solo lo 0,15% per legge senza altri costi.

Inoltre, periodicamente ISP mette promozioni di apertura titoli a costo 0.

In attesa del trasferimento ti suggerisco di acquistare in asta.

Tranne per Crédit Agricole, che sui BOT a meno di 80 giorni ha una commissione dello 0,05% (mentre tutte le altre la commissione è dello 0,03%) per il resto, ossia per bot a scadenza fino a 140, fino a 270 ed oltre 270 hanno rispettivamente TUTTE commissioni crescenti allo 0,05% - 0,1% e 0,15%.

L'unica differenza si gioca sulle spese di gestione del deposito: 22,5€ per Unicredit, 20€ per Crédit Agricole, annue, per ISP 18,5€ e per le altre due 0€.

Avendo già un conto totalmente gratuito c/o Crédit Agricole, sebbene Webank e Widiba abbiano un costo di gestione del d.a. parti a 0€, mi è conveniente aprire il deposito titoli presso di Crédit Agricole, non sono certo 20€ l'anno ad essere dirimenti.

Ultima modifica:

abdujaparov

Nuovo Utente

- Registrato

- 1/2/10

- Messaggi

- 91

- Punti reazioni

- 6

Scusate ma su webank da dove si prendono i BOT in asta? Non mi pare di avere visto la voce nelle scorse settimane.

cipensounpo

L'Italia nel cuore

- Registrato

- 17/11/04

- Messaggi

- 18.617

- Punti reazioni

- 2.067

Buongiorno,

Osservo da tempo che il rendimento del bot a 3 mesi si mantiene (per me inspiegabilmente) costantemente superiore al quello a 1 anno.

Qualcuno può usarmi la cortesia di spiegarmene il motivo e come interpretarlo? grazie

Osservo da tempo che il rendimento del bot a 3 mesi si mantiene (per me inspiegabilmente) costantemente superiore al quello a 1 anno.

Qualcuno può usarmi la cortesia di spiegarmene il motivo e come interpretarlo? grazie

J. Sean Mallory

Giù la testa

- Registrato

- 14/12/12

- Messaggi

- 12.975

- Punti reazioni

- 777

Buongiorno,

Osservo da tempo che il rendimento del bot a 3 mesi si mantiene (per me inspiegabilmente) costantemente superiore al quello a 1 anno.

Qualcuno può usarmi la cortesia di spiegarmene il motivo e come interpretarlo? grazie

Mi sembra una cosa impossibile.

Allegati

MarkOP

Nuovo Utente

- Registrato

- 3/6/23

- Messaggi

- 63

- Punti reazioni

- 14

Buonasera a tutt, sono un principiante e volevo fare qulche domanda sui BOT. Spero sia il posto giusto e di non esser prese in giro

Allora ho 100k in buoni ordinari fruttiferi alle poste ma volevo rimborsarli e comprare dei bot che mi sembra rendono di più nel breve periodo e sono sempre garantiti dallo stato con tassazione agevolata. Volevo sapere dove si acquistano e quando? Alle poste da quello che ho letto su internet mi sembra sia possibile, ma è possibile acquistarli sempre o ci sono dei giorni specifici del mese? Grazie e accetto i consigli su quali bot acquistare. Ripeto sono un novello abbiate pietà

Allora ho 100k in buoni ordinari fruttiferi alle poste ma volevo rimborsarli e comprare dei bot che mi sembra rendono di più nel breve periodo e sono sempre garantiti dallo stato con tassazione agevolata. Volevo sapere dove si acquistano e quando? Alle poste da quello che ho letto su internet mi sembra sia possibile, ma è possibile acquistarli sempre o ci sono dei giorni specifici del mese? Grazie e accetto i consigli su quali bot acquistare. Ripeto sono un novello abbiate pietà

Si acquistano in una qualsiasi banca o in posta.

Li puoi acquistare in borsa ogni giorno lavorativo, oppure in asta...quando c'è un'asta (vedi calendario https://www.dt.mef.gov.it/export/si...Calendario_Emissioni_Titoli_di_Stato_2023.pdf). Alcune banche non permettono di partecipare alle aste, per cui resta possibile comprarli solo in borsa (poco cambia, se le commissioni sono oneste).

Se vuoi prenderli alle poste ti serve il loro deposito titoli ( Deposito Titoli - Poste Italiane ) e a quanto scrivono sul sito può essere associato anche solo al libretto postale (cioè non serve avere il conto bancoposta), perdendo però in questo caso la possibilità di acquisto in borsa ("I titolari di un Deposito che regola su un Libretto di risparmio postale nominativo possono conferire esclusivamente ordini di vendita di strumenti finanziari").

Altrimenti ti fai un qualsiasi conto online con basse commissioni di borsa (vista le cifra, ti dovrebbe interessare solo il massimo commissionale per singola operazione) e li compri con quello.

Li puoi acquistare in borsa ogni giorno lavorativo, oppure in asta...quando c'è un'asta (vedi calendario https://www.dt.mef.gov.it/export/si...Calendario_Emissioni_Titoli_di_Stato_2023.pdf). Alcune banche non permettono di partecipare alle aste, per cui resta possibile comprarli solo in borsa (poco cambia, se le commissioni sono oneste).

Se vuoi prenderli alle poste ti serve il loro deposito titoli ( Deposito Titoli - Poste Italiane ) e a quanto scrivono sul sito può essere associato anche solo al libretto postale (cioè non serve avere il conto bancoposta), perdendo però in questo caso la possibilità di acquisto in borsa ("I titolari di un Deposito che regola su un Libretto di risparmio postale nominativo possono conferire esclusivamente ordini di vendita di strumenti finanziari").

Altrimenti ti fai un qualsiasi conto online con basse commissioni di borsa (vista le cifra, ti dovrebbe interessare solo il massimo commissionale per singola operazione) e li compri con quello.

Ultima modifica:

cipensounpo

L'Italia nel cuore

- Registrato

- 17/11/04

- Messaggi

- 18.617

- Punti reazioni

- 2.067

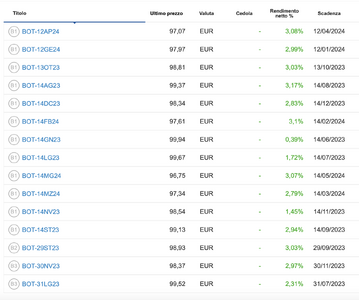

Ti ringrazio; il mio convincimento derivava dalla curva che Fineco riporta nella sezione "bond center" e che, erroneamente, ritenevo affidabile....Mi sembra una cosa impossibile.

roba da matti...mi piacerebbe sentire il parere di altri utenti che usano Fineco.

Ultima modifica:

MarkOP

Nuovo Utente

- Registrato

- 3/6/23

- Messaggi

- 63

- Punti reazioni

- 14

Io ho già un conto bancoposta, quindi aprendo un deposito titoli posso partecipare alle aste?Si acquistano in una qualsiasi banca o in posta.

Li puoi acquistare in borsa ogni giorno lavorativo, oppure in asta...quando c'è un'asta (vedi calendario https://www.dt.mef.gov.it/export/si...Calendario_Emissioni_Titoli_di_Stato_2023.pdf). Alcune banche non permettono di partecipare alle aste, per cui resta possibile comprarli solo in borsa (poco cambia, se le commissioni sono oneste).

Se vuoi prenderli alle poste ti serve il loro deposito titoli ( Deposito Titoli - Poste Italiane ) e a quanto scrivono sul sito può essere associato anche solo al libretto postale (cioè non serve avere il conto bancoposta), perdendo però in questo caso la possibilità di acquisto in borsa ("I titolari di un Deposito che regola su un Libretto di risparmio postale nominativo possono conferire esclusivamente ordini di vendita di strumenti finanziari").

Altrimenti ti fai un qualsiasi conto online con basse commissioni di borsa (vista le cifra, ti dovrebbe interessare solo il massimo commissionale per singola operazione) e li compri con quello.

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Io mi sono fermato allr scadenze settembre ottobre novembre e dicembre.... Vedremo cosa si prenderà dopo..

non ipotizzi di prendere i medio lunghi, come strategia suggerita da alcuni qua per beneficiare del ribasso ( quando ci sara' ) dei tassi di interesse ?Io mi sono fermato allr scadenze settembre ottobre novembre e dicembre.... Vedremo cosa si prenderà dopo..

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Dovrei prendere qualche btp no cacs ma sono indeciso, complessivamente ho 50 mila bot dicembre e 160 mila tra settembre ottobre novembre.... Su conti diversi... Pensavo che tra ritardo pnrr e governo Meloni ci sarebbe stato rendimento più elevato invece lo spread é basso..non ipotizzi di prendere i medio lunghi, come strategia suggerita da alcuni qua per beneficiare del ribasso ( quando ci sara' ) dei tassi di interesse ?

Sì, può essere una buona idea quella di bilanciare fra BOT e BTP, considerato che se i tassi dovessero scendere molto un investimento di soli BOT potrebbe creare qualche problema alla scadenza, nel caso si voglia reinvestire. Esempio: investo in BOT a un anno al 3% e fra un anno prendo il 3% solo investendo su un decennale

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Io spero che almeno sul 2 netto i bot lo renderanno..Sì, può essere una buona idea quella di bilanciare fra BOT e BTP, considerato che se i tassi dovessero scendere molto un investimento di soli BOT potrebbe creare qualche problema alla scadenza, nel caso si voglia reinvestire. Esempio: investo in BOT a un anno al 3% e fra un anno prendo il 3% solo investendo su un decennale

MarkOP

Nuovo Utente

- Registrato

- 3/6/23

- Messaggi

- 63

- Punti reazioni

- 14

Attualmente i BFP postali danno 1.5% annuo solo se li tieni bloccati almeno 3 anni, se li riscuoti prima non percepisci nessun interesse. (Sto parlando dei BFP 3 anni plus e BFP 4x4, senno ci sono i BFP ordinari che pagano ogni anno dallo 0,5% in su nel corso dei 20 anni arrivando al 20esimo anno all'1,5% come massimo rendimento). I BTP non li considero in quanto soggetti a CACssei sicuro che i buoni ordinari fruttiferi postali rendano di meno del BOT per tutta la loro durata? perchè un BOT e non un BTP? Attento a spostare soldi da uno strumento finanziario che conosci ad uno che non conosci...

Sì (verifica comunque al momento della sottoscrizione, sempre che qualcuno qui non possa confermare per esperienza diretta con le Poste).Io ho già un conto bancoposta, quindi aprendo un deposito titoli posso partecipare alle aste?

Se hai così tanto timore per una ristrutturazione del debito italiano, forse sarebbe più sensato scegliere un altro emittente (FR/DE/EU?), anziché limitarti ai BOT.I BTP non li considero in quanto soggetti a CACs

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Io ho messo 37 sui rinnova, a scadenza se non erro diventano 45...o giù di li..Attualmente i BFP postali danno 1.5% annuo solo se li tieni bloccati almeno 3 anni, se li riscuoti prima non percepisci nessun interesse. (Sto parlando dei BFP 3 anni plus e BFP 4x4, senno ci sono i BFP ordinari che pagano ogni anno dallo 0,5% in su nel corso dei 20 anni arrivando al 20esimo anno all'1,5% come massimo rendimento). I BTP non li considero in quanto soggetti a CACs

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Che rendano come i bot ci sono?Sì (verifica comunque al momento della sottoscrizione, sempre che qualcuno qui non possa confermare per esperienza diretta con le Poste).

Se hai così tanto timore per una ristrutturazione del debito italiano, forse sarebbe più sensato scegliere un altro emittente (FR/DE/EU?), anziché limitarti ai BOT.

Toptrader1970

Nuovo Utente

- Registrato

- 4/4/19

- Messaggi

- 21.593

- Punti reazioni

- 714

Ci sono btp no cacsAttualmente i BFP postali danno 1.5% annuo solo se li tieni bloccati almeno 3 anni, se li riscuoti prima non percepisci nessun interesse. (Sto parlando dei BFP 3 anni plus e BFP 4x4, senno ci sono i BFP ordinari che pagano ogni anno dallo 0,5% in su nel corso dei 20 anni arrivando al 20esimo anno all'1,5% come massimo rendimento). I BTP non li considero in quanto soggetti a CACs

- Stato

- Chiusa ad ulteriori risposte.