kalos

Nuovo Utente

- Registrato

- 8/11/99

- Messaggi

- 893

- Punti reazioni

- 61

up percheè voglio fare delle prove

Negli anni è addirittura migliorato , e bravo Maurice !!!!

") semplice e funzionale .

semplice e funzionale .Grazie per l'indicazione data a suo tempo

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

up percheè voglio fare delle prove

semplice e funzionale .Negli anni è addirittura migliorato , e bravo Maurice !!!!

Grazie per l'indicazione data a suo tempo

Ciao Kalos.

Ma non doveva andare SOLO LONG, secondo le indicazioni di Maurice?

Dal grafico che alleghi pare SHORT e LONG.

p.s. - Funziona solo sull'S&P 500?

Hai ragione ... la situazione migliora ancora ( non in termini di guadagno ) .

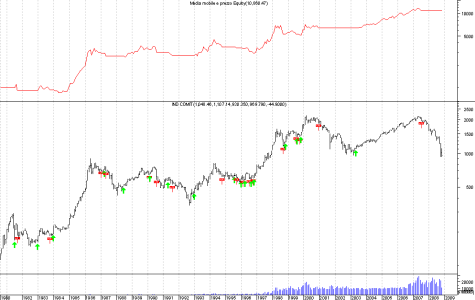

Hai provato anche su altri indici, americani e non?

Oppure è valido solo su l'S&P/500?

p.s. - mi puoi dire con quale strumento riesci a fare questi test?

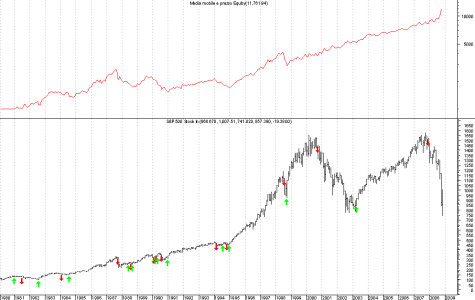

il problema è che dall'87 al 94 la equity non è un granchè... (SP500)

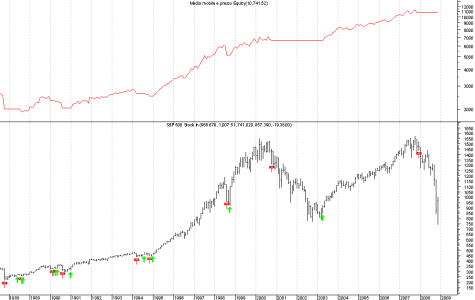

Mettendo uno stoploss al 2.5% (prima immagine) migliori il DD e contieni la perdita massima (vedi seconda immagine e report).

) che si vuole . . .

Certo, col senno di poi si possono fare tutte le ottimizzazioni ( e overfittazioni . . .

Più difficile farle col senno di prima cioè ex – ante . . .

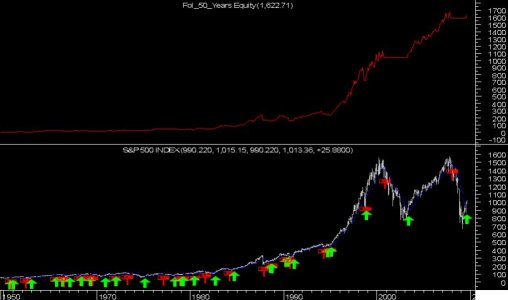

Il merito di Maurice è quello di aver tenuto inalterate nel tempo le regole e soprattutto di non aver utilizzato alcun tipo di stop

dipende sempre cosa quanto vuoi guadagnare e che ci devi fare con quello che guadagni.. sempre meglio di quello che oggi propongono le banche che ti dicono che l'investimento in borsa in un'ottica di lungo periodo è l'investimento piu renumerativo.. se fossi entrato 10 anni fa in borsa ora sarei ancora in passivo.. alla faccia del lungo periodo.. quanto meno penso che anche se ti restasse un 4% tolto tutto per un risparmiatore medio non sarebbe male, almeno è un 4% annuo abbastanza costante..

Il sistema (di investimento, non di trading) è semplice e ben noto, ed è proponibile per sole operazioni long, le uniche eseguibili in accumulazione con strumenti semplici quali ETF o fondi comuni switchabili tra monetario ed azionario USA.

Il vantaggio rispetto al buy&hold è la minor esposizione al mercato (leggi minor drawdown e minor rischio) ed il maggior rendimento conseguente l'impiego monetario nelle pause.

Tutto qui, senza polemica ed è ben rimarcato nel TH, non ho certo inventato la media mobile ne il numero di mesi di un anno ; semmai li ho messi sotto il naso di alcuni che - negli anni - sono evaporati come le loro "fantastiche" intuizioni.

Tolgo il disturbo.

Maurizio

ho fatto una simulazione col mio buon exel sullo SP500 dal 70 in poi usando i dati week prendendo come riferimento la EMM40(cioè emm200gg).. buy se emm40<prezzo , sell se emm40>prezzo ; ho notato che il sistema non batte il Bm.. lo stesso mi viene se quando emm40>prezzo sto flat.. qualcuno può provare per vedere se sono io che sbaglio qualcosa?

"infatti quando è in trend le cose migliorano.. restringendo l'analisi agli ultimi anni dove la veriazione dei prezzi è piu marcata il sistema va molto meglio e riesce a sovraperformare.. quello che però vorrei sapere è se anche a te vengono gli stessi risultati.. grazie