Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Up

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Uno dei migliori thread di tutto il FOL...

Avete idea di come applicare questa strategia LONG/SHORT invece che solo LONG usando ETF?

Assumendo di applicare la strategia LONG con un ETF replicante l'S&P500, che fare con lo short, visto che il corrispondente ETF short replica l'inverso dell'indice solo su base giornaliera?

La cosa mi rimane oscura anche perchè con prorealtime non si possono utilizzare + serie di dati contemporaneamente, e quindi non posso usare i segnali sull'S&P500 per comprare/vendere l'ETF short.

Ogni suggerimento è ben accetto!!!

Non è così penalizzante la cosa. Il timing è la parte più complicata ma credo si potrebbe provare con un apertura dello short a chiusura del SP500 sotto la media mobile (quindi long-short aperti) e chiusura del long (quindi short nuda) con volatilità storica >20%(esempio).

Ovviamente il contrario per un movimento al rialzo.

Sono d'accordo sul thread..più leggo Maurizio più mi rendo conto di quanto sia stata sottovalutata questa garbata persona..che non ha mai urlato..solo scritto.

Grazie, molto interessante.

Cosa useresti come indicatore di volatilità storica?

Stavo pensando che per fare il corretto back test su prorealtime basta usare lo storico dell'ETF long (o direttamente quello dell'indice) mentre le posizioni short, assumendo di operare con l'ETF short, vanno simulate shortando e chiudendo la posizione short ogni giorno sull'ETF long.

Peccato che il tempo per fare questo test lo trovero' solo tra un paio di settimane...

Qualcosa di questo genere:

Annualizzando su frame mensile, market neutral(quindi posizione long-short aperte) >mm12 e volat >15%.

Poi si segue la mm12(long sopra, short sotto).

Solo un'idea ovviamente.

In teoria sì, in pratica me ne fregherei.

vi regalo la performance simulata di un fondo che unisce analisi fondamentale (per creare alpha) e analisi tecnica per gestire il timing d'ingresso sul mercato (l'EUROSTOXX 50). Inoltre

- analizza costantemente il beta dei titoli selezionati per gestire il rischio (essendo buy&hold)

- può prevedere anke la copertura con strumenti derivati in caso di sell off dei mercati stessi...

sembra che l'idea suggerita offra uno spunto molto interessante!!

Durante la pausa pranzo ho ripensato un po’ alla tua proposta, e non mi è chiaro come useresti la volatilità…

Nel tuo esempio, se non ho capito male:

Incrocio ribassista:

Pero’ cosi’ se la volatilità rimane sempre sotto il 20% rimarresti sempre a mercato sia sul long che sullo short…

- 1)

- IF(price cross over mm12) buy ETF long

- IF(price>mm12 & volatility>20%) BUY ETF short

- 2)

- IF(price<mm12 & volatility>20%) sell ETF long

In generale, se ignori il fatto che l’ETF short è solo una replica inversa daily dovresti ottenere in simulazione delle performance + alte rispetto a quelle che otterresti nella realtà. Infatti, immaginando di andare short su un andamento a V con la seconda gamba della V + corta, lo short fatto daily è penalizzante rispetto a quello overnight.

Cosi’ a naso, sarei tentato di usare per lo short una mm + corta per ottenere i segnali.

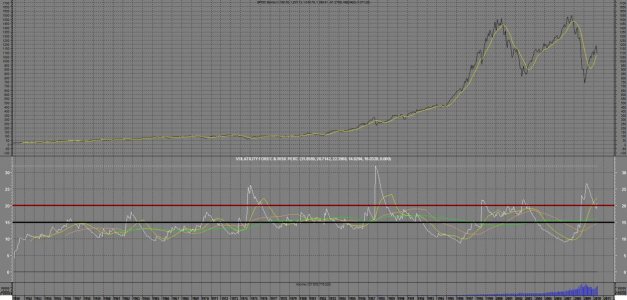

Sinceramente il principale vantaggio della strategia qui discussa è limitare il DD e avere delle buone performance con poche operazioni, cose che non mi sembrano in linea con il fondo del grafico.

Ho compiuto da poco 24 anni, se inizio a investire ora con quel criterio potrò godermi una piacevole crescita dei risparmi per il resto della mia vita?

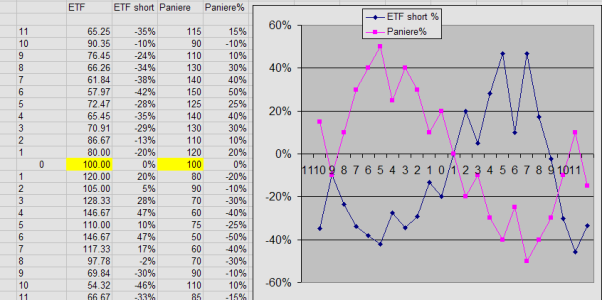

Gli ETF short (cosi' come i leveraged) vanno trattati con le pinze.

Se l'indice in 3 giorni fa 100, 80, 90, l'ETF short fa 100, 120, 105, quindi nella simulazione pensi di aver guadagnato il 10% invece hai guadagnato il 5%.

.

Scusa l'ignoranza. Non frequento la sezione dei leveraged.

Perché lo short se da 100 a 80 aumenta a +20%

mentre se passa a 90 mi aumenta del 5% e non del 10%.

Se si può rispondere in breve.

Grazie

Era un esempio su un ETF short (non leveraged) e dipende dal fatto che gli ETF short sono la replica inversa dell'indice su base giornaliera.

Il primo giorno per comodità ho normalizzato i due ETF long e short al valore 100, quindi il secondo giorno se l'indice fa -20% l'ETF short fa +20% quotando 120.

Il terzo giorno l'indice passa da 80 a 90 facendo +13%, l'ETF short quindi fa -13% passando da 120 a 105.

Quindi se shortavi l'indice dopo 3 giorni guadagnavi 10%, con l'ETF short il 5%.

K! Ora ho capito il meccanismo.Sono diversi mesi che il marchingegno segna brutto tempo...

Alcuni ci vedono già anche il "pullback", quello che posso dire è che anche i miei accrocchi weekly e daily si sono allineati al ribasso (da venerdi il weekly, da mercoledi il daily).

Prudenza quindi, tutti al mare - scarsa attenzione ai corsi - e manovre sempre possibili.

Buona settimana.

maurizio