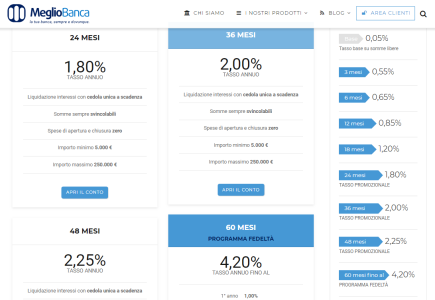

Sacrificarmi per sacrificarmi penso di far decantare i miei 40K sul libero Santander sino a fine mese. Se, nel frattempo, non saranno usciti prodotti più vantaggiosi farò, a denti stretti, il patto col diavolo a 36 mesi con Deposito 102. Per lo meno, per ogni anno di vincolo, otterrei un rendimento netto di 680,80 euro. Parcheggiando la somma sul programma fedeltà a 60 mesi di Medio Banca riceverei appena 216 euro nel primo anno di vincolo (452,80 nel secondo e 689,60 euro nel terzo).

Un po' troppo poco per stare alla finestra ad attendere tassi migliori e riscuotere le cedoline, non trovate?