Alanford701

un somaro

- Registrato

- 23/2/04

- Messaggi

- 5.295

- Punti reazioni

- 1.586

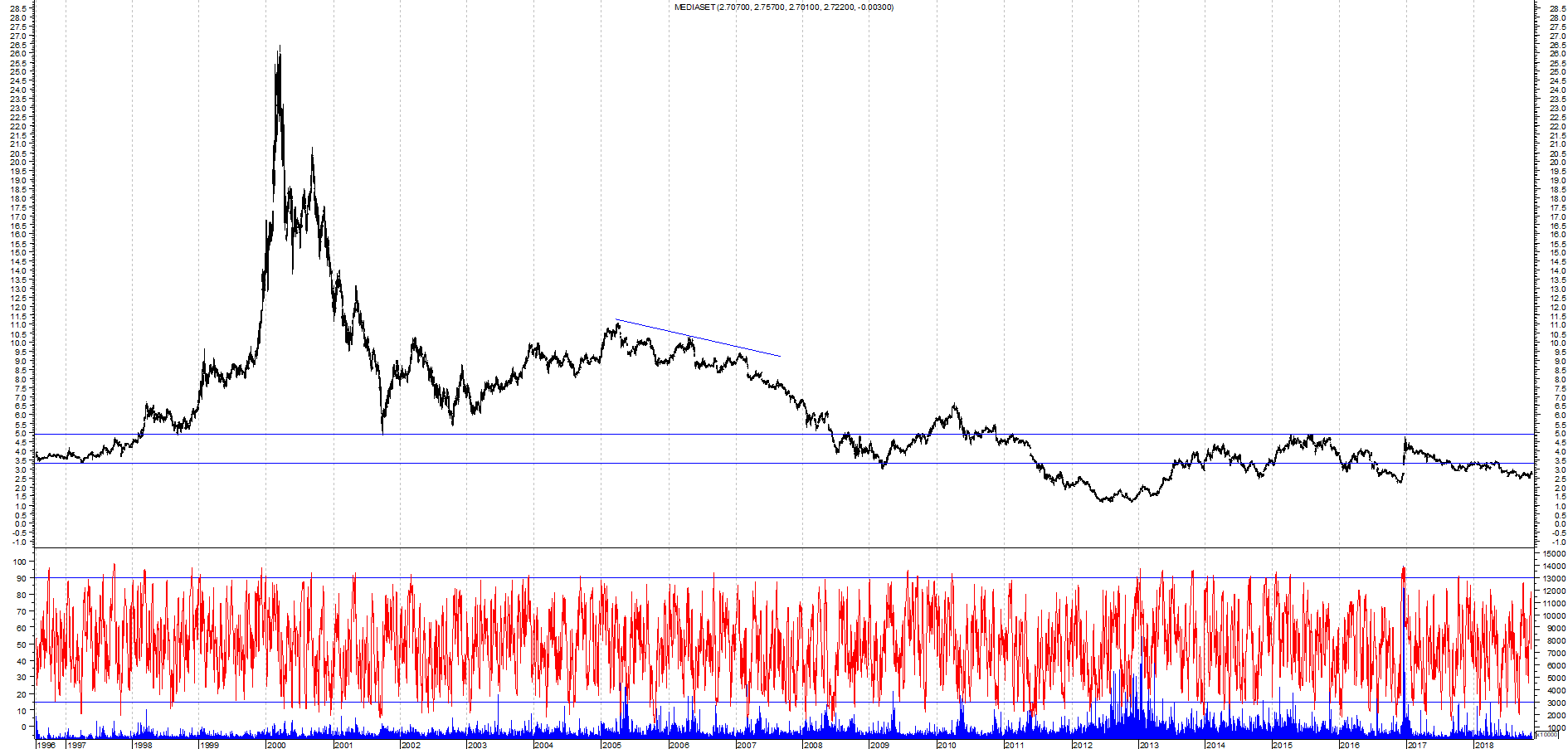

dall'anno del collocamento 1996 a 7000 mila lire (3,5 euro)

non ricordo un anno dove in conferenza stampa hanno diciarato di aver fatto schifo ...

A+B= 1,1 euro

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

dall'anno del collocamento 1996 a 7000 mila lire (3,5 euro)

non ricordo un anno dove in conferenza stampa hanno diciarato di aver fatto schifo ...

A+B= 1,1 euro

se puoi dargli un suggerimento aggiungerei diritti per tennis e perche nò anche perIl 72% degli italiani guarda la tv in streaming

Lo studio The Trade Desk e YouGov: oltre il 50% dei giovani sceglie mobile e streaming

Il 72% degli italiani guarda la tv in streaming

Diamoci da fare con Infinity, perché più passano gli anni più ci sarà il travaso verso lo streaming.

Si vuol tenere il pubblico sulle reti classiche? Allora mandiamo in onda contenuti di alto livello film e serie TV di qualità, prendere i diritti Champions e Coppa Italia o Europa League, la Formula 1, Sanremo se andrà a bando..

Se trasmetti cose buone la gente si sintonizza sulle tue reti, se trasmetti la solita minestra con repliche di film o giochi, la gente si va a prendere la pasta al forno che offrono le piattaforme streaming. Per cui nel caso, incrementare gli investimenti sulla nostra piattaforma streaming Infinity+.

In pratica hanno detto quello che noi in questo forum stiamo dicendo da mesi... ovvero che l'offerta su MES con MFEA ai valori di mercato odierni è scandalosamente bassa e l'unico modo che ha un azionista MES di non farsi derubare è comprare MFE (MFEA o MFEB) che è altrettanto scandalosamente bassa. recedere a 3.27€ e non comprare MFE è follia pura, vuol dire farsi derubare.Mediaset: il progetto di fusione non suona bene per le minoranze

Con la valutazione dell'OPA di MFE sulla controllata spagnola, agli azionisti di minoranza di Mediaset España viene negata una percentuale significativa del valore della società

Una variabile importante che alcuni investitori tendono a sottovalutare quando investono in un'azienda ha a che fare con gli obiettivi e gli interessi di coloro con cui si co-investe, soprattutto se hanno una percentuale maggioritaria del capitale e/o una significativa capacità di decidere sul suo futuro strategico. Una buona comprensione delle priorità di questi altri azionisti è, in molti casi, altrettanto rilevante o superiore alle aspettative operative e strategiche della società in cui si intende investire.

Gli investitori di minoranza, soprattutto quelli che investono in società quotate, potrebbero non prestare molta attenzione a questo tema, tra l'altro perché nella maggior parte dei casi si tratta di una variabile difficile da valutare. Gli investitori istituzionali tendono a prendere la questione più seriamente in quanto può avere, come vedremo oggi, implicazioni indesiderabili per il rendimento finale del loro investimento.

Di recente abbiamo appreso i termini del progetto di fusione proposto da MediaForEurope (MFE), precedentemente nota come Mediaset Spa, attraverso il quale intendono acquisire le quote di minoranza di Mediaset España (ME), colloquialmente nota come Telecinco, per poi fondere entrambe le società .

MFE offre agli azionisti di minoranza ME due opzioni: 1) ricevere sette azioni MFE (classe A) per ogni azione ME, il che equivale a valutare le azioni ME a circa 2,95 euro per azione, oppure 2) accettare un'offerta in contanti a 3,27 euro per azione come il diritto di separazione, nel caso in cui non volessero ricevere azioni MFE.

I consigli di amministrazione, sia di MFE che di ME, hanno già firmato il progetto di fusione e l'unica cosa rimasta in sospeso è l'autorizzazione di tale fusione da parte di entrambe le assemblee, che avverrà prevedibilmente per tutto il mese di marzo.

Prima di entrare nel merito, dobbiamo ricordare che MFE controlla più dell'82% delle azioni di ME, il che implica che controlla il suo consiglio di amministrazione e logicamente avrà la maggioranza nel voto che si tiene all'assemblea generale degli azionisti di ME il prossimo marzo, il che rende molto probabile che tale operazione si svolga nei termini fin qui descritti.

Assumendo, quindi, che non vi sarà alcuna modifica dell'offerta, in che misura la valutazione che i consigli di amministrazione di MFE e ME hanno stabilito è equa nei confronti degli azionisti di minoranza di ME?

MFE, attraverso la sua migliore offerta, che è quella che valorizza le azioni ME a 3,268 euro per azione, implicitamente valorizza ME a 1.028 milioni di euro. L'altra offerta, oltre ad essere più bassa per la valutazione delle azioni che ricevereste da MFE, ha come sempre il rischio che la valutazione di ciò che ricevete sia corretta e approfondire la questione ci darebbe un altro articolo.

Se prendiamo come riferimento questi 1.028 milioni di euro e analizziamo la situazione patrimoniale di ME (alla fine del terzo trimestre 2022), vediamo come la società avesse un bilancio molto solido, con una posizione di cassa netta di 422 milioni di euro (prevedibilmente migliorerà ancora di più alla fine del 2022).

Qui abbiamo un primo dato molto rilevante. Qualsiasi azionista che acquistasse il 100% del capitale di ME si ritroverebbe con la possibilità di distribuire gran parte di quella cassa come dividendo, il che significa che quello che effettivamente paga per la società non sono 1.028 milioni, ma una cifra vicina ai 600 milioni euro. .

Se continuiamo ad analizzare il bilancio di ME, scopriamo che ha anche un investimento finanziario in Prosieben (canale televisivo tedesco), pari al 13,2% del capitale, con un valore di mercato di circa 300 milioni di euro. Continuando con lo stesso esercizio teorico che abbiamo fatto in precedenza, l'acquirente di EM potrebbe vendere tutte queste azioni e pagare un altro dividendo per tale importo, che ridurrebbe ulteriormente il prezzo pagato per EM, passando da 600 a 300 milioni di euro.

Finora la parte più tangibile della valutazione. Non ci sono elementi soggettivi sulle addizioni e sottrazioni che abbiamo fatto perché l'aritmetica è semplice: il resto di quello che pago è quello che posso portare con me il giorno dopo. Al netto di tale cifra, l'azionista che detiene il 100% di ME, per un prezzo effettivo di circa 300 milioni di euro, continuerebbe a detenere la gestione della rete televisiva Telecinco in Spagna, che attualmente genera utili ordinari di oltre 150 milioni di euro per anno e, ciò che è più importante, un flusso di cassa libero molto simile a questo importo (il contante libero è il denaro che un azionista può avere dopo che la società deve affrontare le tasse, le spese finanziarie, le esigenze di capitale circolante e gli investimenti).

MFE, quindi, pagherebbe un valore implicito per il business ME di circa 300 milioni di euro, per un business che continua a generare più di 150 milioni di utili all'anno, il che significa pagare un PER multiplo di solo il doppio! e potrebbe essere pagato un dividendo annuo compreso tra 120 e 150 milioni di euro, ottenendo un dividend yield compreso tra il 40% e il 50%. Non devi essere un esperto finanziario per capire che alle minoranze di ME, con questa valutazione, viene negata, per usare un termine educato, una percentuale significativa del valore di ME.

La valutazione di un'azienda non è una scienza esatta, soprattutto quando questa valutazione si basa su molti futuri. Nel caso in esame, il 70% del valore implicito che MFE paga per ME corrisponde a contanti e investimenti finanziari liquidi, e il restante 30% viene pagato per un business relativamente stabile (al di là degli alti e bassi della pubblicità). attività di Telecinco in Spagna.

Un ragionevole multiplo degli utili, anche per un'azienda che non ha crescita, dovrebbe essere più vicino a sette volte gli utili, un multiplo a cui Atresmedia cita "casualmente", che è il comparabile più ovvio per ME e un multiplo a cui, guarda caso, il MFE stesso è citato.

Se applichiamo queste sette volte ai 150 milioni di ME, significherebbe valutare l'operatività di Mediaset in Spagna a più di 1.000 milioni di euro, cifra alla quale, poi, si dovrebbero aggiungere la cassa e la partecipazione di Prosieben, portando hanno fissato la valutazione dei mercati emergenti a circa 1,8 miliardi o circa 5,7 euro per azione. Tale valutazione è superiore del 75% rispetto a quella offerta e meglio coincide con la valutazione che il mercato assegnava a ME prima che venisse annullato (inutilmente) il dividendo della società e si iniziasse a intravedere questa fusione.

Non c'è dubbio che, in questo caso, vi siano circostanze che non solo suggeriscono un enorme squilibrio nella valutazione offerta, ma rivelano anche il grande disallineamento tra gli interessi degli azionisti di maggioranza e quelli della minoranza, soprattutto quando i primi sono, in questo caso, giudice e parte su entrambi i lati dell'operazione.

Alcuni di noi hanno avuto la fortuna di intuire che gli eventi si sarebbero svolti in una direzione molto sfavorevole per i rivenditori ME molto tempo fa. Segnali di allarme come l'ingiustificato annullamento del pagamento del dividendo, mentre la società continuava a generare un buon flusso di cassa e l'utilizzo di parte di questo flusso per l'acquisto di azioni Prosieben, erano già un chiaro manifesto di intenti che, se nessuno vi porrà rimedio, finirà per consumare una grande quantità di perdita di valore per molti azionisti a favore di altri. Quanto detto, un chiaro esempio di interessi disallineati e perché questo problema dovrebbe essere tenuto presente prima di investire in un'azienda.

Mediaset: el proyecto de fusión no suena bien para los minoritarios

L'articolo fa capire pienamente quanto gli azionisti MFE ci stra-guadagnano con questa proposta di fusione a scapito degli spagnoli.