Russia stavo ripensando ai siluri che hai schivato negli ultimi 2-3 anni, non male direi

Grecia sei stato salvato da Tusk che ha bloccato la Merkel, altrimenti ora eri sotto i ponti

Bdm uscito al pelo ti hanno mangiato solo le briciole, poi UT2 Mps scommessa vincente ma veramente al limite di tempo utile (scadeva 5 mesi dopo ed era la fine), OI solo una toccata e fuga, Venete uscito saggiamente vista la mala parata, dimentico qualcosa?

Insomma, ci vuole il fiuto per il timing giusto

...prendo gli ultimi trade ...dalla mia storia

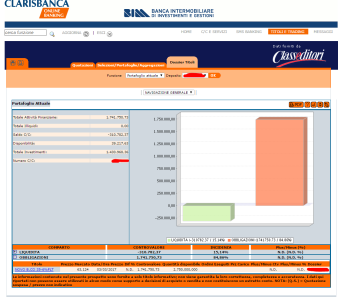

, purtroppo è arrivato il Loss pesante comprato le LT 2 di BES a 99 calcolando l'uscita dal venezuela 2015 e le commissioni di entrata per ben 900 K euro nominali vendute dopo una settimana a 94 circa loss di circa 44 K ...adesso è storia recente entrato l'8 luglio 2014 a 100,25 sul Venezuela 2026 cedola 11,75% per nominali 1.300.000 USD uscito a 93,25 ai primi di agosto con un bel loss circa 68 K euro che aggiunti ai 44K euro del mese di luglio fanno - 112 K circa entrato all in ai primi di agosto 2014 su Gazprom 2034 in dollari 1430K nominali al prezzo di 115.865 con leva massima (circa altri 300K euro) datami da BIM uscito il 18 agosto a 117.76 totale gain netto circa 18,5 K euro , entrato lo stesso giorno con nominali 1500K $ in Argentina 2024 a 86/100 prezzo dirty comprensivo di rateo , rivenduti pochi giorni dopo loss di 34 K euro , il venerdi 22 AGOSTO 2014 all in tutto su BES Senior 2035 steepner a 87,75 1400 K , arriva il 4 settembre e decido di acquistare 100 K di Banca delle Marche LT2 Sub scesa ormai a 46/100 , prima provo a 45 non me le danno poi a 46 e non me le danno mi richiamano e mi dicono quante ne vuoi a 46 gli dico dammene 1 milione , ne hanno solo 850K e cosi rientro in banca marche con 850K per acquistarle devo pero vendere 450K a 87,25 in leggero loss delle BES 2035 e cosi mi trovo ad avere 950K di BES 2035 a 87,75 di p.m.c. e 850K di LT 2 Banca Marche 2017 a 46 di pmc, però ora ho un loss tra tutti questi switch pari a circa 120 K euro, nel mese di settembre 2014 ho continuato a switchiare vendendo le BES e ad accumulare le Banca Marche 2017 tanto da arrivare al mese di Novembre 2014 a detenerne ben di 2.000.000 euro nominali di Banca Marche ad un prezzo medio di carico di 50,00 e aver venduto tutte le BES in loss , da dicembre 2014 sono entrato per nominali 300K euro sulla Grecia non Swappata 2034 a circa 69/100 , giunto a fine febbraio 2015 una notizia diffusa nel pomeriggio del 27 febbraio 2015 indicava un procedimento di accertamento da parte della commissione UE sul salvataggio della Banca Tercas fatto con l'aiuto del FITD , ho avuto un secondo di tempo per leggere la notizia ed un secondo per decidere di uscire con tutto cioè tutti e 2 i milioni di euro delle SUB , purtroppo la SIZE molto elevata si è fatta sentire sulla vendita avvenuta in due tranche da 1 milione di euro l'una a 64,88 e 63 totale della operazione un gain di 280 K euro lordo in 6 mesi , peccato che da questa somma ho dovuto togliere le minus circa 160K fatte da luglio 2014 a dicembre 2014 e circa 45 K euro di tasse 26% sul capital gain ...netto quindi dal luglio 2014 circa 70K euro non molto però azzerate tutte le minus , vendute il 2 marzo 2015 in loss prezzo 64/100 100K di Grecia 2034 5,2% 5 k di minus per fare cassa , arriva il 6 marzo 2015 e prendo la decisione all in per 1530 K sulla Grecia 2019 4,75% a 77,49/100 , poi il titolo scese e ne presi ancora 70K per un totale di 1600K 77,50 circa di p.m.c. , il 17 aprile le quotazioni scesero molto sono arrivato a perdere circa 300K sulla posizione , riacquistai poi ancora le 100K di 2034 e cosi ritornai con 300K di 2034 a 69/100 più i 1600 K di 2019 a 77,50 , le cose andarono in maniera pazzesca tra aprile maggio e giugno 2015 tutti quelli che seguirono la vicenda sono rimasti di stucco si passava da fasi euforiche dove l'accordo sembrava a portata di mano a fasi di depressione dei prezzi sembrava saltasse tutto , io vendetti 500K a 65,50 circa della 2019 per poi solo dopo 48 ore andarle a ricomprare a 66,50 e alzarmi il pmc delle 2019 da 77,50 a 78/100 , mi andò meglio sulla 2034 vendetti 100 K a 65 e le ricomprai a 52/100 portandomi il pmc delle 300K di 2034 a 65/100 , a fine giugno il venerdi decisivo per la firma dell'accordo saltò tutto Tsipras lascio inquazzato nero l'eurogruppo ed il summit dei leader europei e dichiarò che rifiutava l'accordo bandendo un referendum per il giorno 5 luglio 2015, inoltre i bond greci erano bloccati sia OTC che MOT che TLX non si poteva ne vendere ne acquistare le banche erano state chiuse ed i bancomat erogavano solo 60 euro al giorno si arrivò cosi al 30 Giugno 2015 , il referendum lo vinsero i NO e tutto sembrava compromesso , i prezzi continuavano a scendere e il giorno 8-9 luglio raggiunsero sul mercato OTC il prezzo di 40-42 e addirittura un bid a 37/100 sia sulla 2034 che sulla 2019 ero "fallito virtualmente per la quarta volta nella mia vita " ormai ero sotto il prezzo di margin call e attivai il trasferimento titoli di circa 200k di garanzie di mio padre pensionato che vive di cedole con questi bonds così da permettermi di continuare a mantenere la posizione , ormai si parlava apertamente di Grexit e domenica 12 luglio vi sarebbe stata un summit dei capi di governo europei per esaminare la possibilità , poi il 9 e 10 luglio i francesi cercarono di aiutare la grecia e arrivarono forte pressioni dagli americani anche che portarono alla redazione del 3 zo memorandum l'11 agosto 2015 vedevo quasi la parità i corsi risalirono fino a 77/100 ad ottobre 2015 i prezzi raggiunsero oltre 93/100 , ho alleggerito circa 210K euro nominali a 89-92 93 ed acquistato 200 K LT 2 SUB Banca Marche a 23,11/100 poi rivendute in loss di 2 k euro pochi giorni dopo a causa di dichiarazioni del presidente dell FITD MACCARONE , inoltre ho tradato Venezuela e PDVSA 150K usd nominali gainando alcune migliaia di euro , e fatto posizione sul SUB Popolare di Vicenza 9,50% acquistato a 101,40, poi acquistato 300K USD di Venezuela 2028-25 e PDVSA 2024 a ottobre novembre con prezzi 35,20-39,90 e 40,275/100 , venduto PDVSA 35,60/100 , comprato novo banco 2019 5% @ 86,40 50K circa rivenduta dopo pochi giorni @ 92/100 , comprato 100 K Novo banco 5% 2022 @ 89,49 , comprato 100 K BdM @ 23,50 circa , brutta notizia per le Bdm obbligazioni AZZERATE dal salvataggio , recupererò le minus almeno e poco altro , venduto il 23 novembre 2015 le Venezuela rispettivamente a 42,50 la 2025 e a 44 la 2028 , venduto anche tutti i dollari , venduto la Vicenzona 9,50% a 104,10 e acquistato a 93 circa altra grecia 2019 166 K totale adesso 1516 K di grecia 2019 venduto grecia 2019 per 316 K a 93, spicci e acquistato , 1 lotto della Vicenzona a 101,30 , preso in collocamento a 97,628 Veneto Banca LT 2 lotto da 100K venduta il giorno dopo 98,25 , preso Astaldi 1 lotto 101,95 , vendute ancora Grecia 2019 @ circa 92-93-94 e restato con 1 milione ancora della 2019 , acquistato 1 lotto 100 K della 2025 LT 2 Veneto @ 97,75 ,alla fine di Novembre 2015 arrestano in Brasile per tangenti Esteves un banchiere di spicco brasiliano amministratore delegato e presidente della PACTUAL banca d'affari brasiliana e 6 ta banca del Brasile , da lì a pochi giorni le obbligazioni Senior e Subordinate si schiantano in giù, allora una illuminazione , perchè non specularci sopra ? la società capitalizza ancora circa 3 miliardi di dollari e vi sono sia LT 2 che AT 1 in abbondanza e quindi a protezione delle emissioni Senior se qualcosa dovesse andare storto ...decido quindi di giocarmi la partita sui senior acquistando @ 57,75 200K USD della Senior 4% 2020 Banca BTG PACTUAL , vendo PTG Pactual il 7.12.2015 @ 61/100 perchè vedo i corsi indebolirsi e invertire la risalita , faccio un guadagno modesto circa 4K euro , il 9 dicembre rientro sul titolo ma preferendo la scadenza più vicina e stavolta aumento la size raddoppiandola acquisto 400 K $ di Pactual senior scadenza luglio 2016 pagando il prezzo di 66/100 vendo poi tutto il 17 dicembre 400K di Pactual 2016 @ 86 gain lordo 80 K Dollari in 9 giorni grande gain in poco tempo , di seguito parecchi trade tutti del mese di dicembre 2015 , trading stretto e guadagni veloci il 4.12.2015 acquistato 100K PDVSA 2026 @ 35,30 e 100K Venezuela 2028 @ 40,30 , , venduto ancora Venezuela 2028 a 43,10 e PDVSA a 37,50 sempre il 7.12.2015 , comprato ancora Grecia a 88,50 100K e 100K LT 2 Vicenza 2017 @81,33 , sempre in dicembre 2015 venduto ancora Grecia 2019 a circa 90 per 550 K euro e acquistato ancora LT 2 Pop Vicenza 1 lotto 100K @92,50 e 1 lotto 100K @87,77 poi acquistato 1 lotto 100K della Veneto LT 2 9,50% @ 89 e e ancora 100K di Pop Vicenza 2017 @75,50 circa, ; acquistato 200K Popolare di Vicenza senior 5% @94,60/100 ; aumentato di 100K il 21 dicembre 2015 su Novo Banco 2022 @ 84,50 ora pmc 87/100 per 200K ; venduto 200K di Popolare Vicenza 9,50% @ 96,25 e incassato 4 k circa di gain , acquistato 200K ancora di sSenior Popolare Vicenza 5% @ circa 96/100 , acquistato ancora 50K di LT 2 Vicenza 2017 @80,50 ora prezzo medio di carico 78,50 circa per 250K ; 30 dicembre 2015 venduto 100K LT2 2017 Vicenza @81,15 circa incassato 2K euro e acquistato 100K di Novo Banco 2035 @71,20/100 . Il 4 gennaio 2016 incremento di altri 200K Novo Banco 2035 @66/100 e cosi ho un pmc di 67,80 per 300K , vendo 50K di Grecia 2019 @ 91,55 per fare cassa e in perdita le Astaldi comprate a 101,95 vendute a 98,50: il 12 gennaio 2016 vendo ancora in gain 100K di Grecia 2019 a 89,31 e switchio comprando 100 K di Grecia 2040 a 55,74 inoltre compro 100K USD di Venezuela 2027 9,25% a 37,30/100; il 14 gennaio acquistato 1 lotto 50K della 2017 SUB Vicenza totale 4 lotti @ 77,50/100 pmc ; il 21 gennaio venduto ancora in gain 52K di grecia 2019 e acquistato 52K di 2037 totale 100K di 2037 a pmc di 52,70/100 circa ; arriva l'1 febbraio e decido uno switch vendo a circa 93/100 tutte e 400K le Senior Popolare di Vicenza 2018 cumulando un loss di circa 10 k euro e switchio tutto acquistando 100 k di Vicenza 9,50% SUB @ 77 ; 100K di Veneto 9,50% SUB @76,50 ; 200K di Novo banco 2022 5% senior @ 74,49 ; 100K di Novo Banco senior 2035 @ 63,95/100 . In data 5 febbraio effettuo uno switch tra 100K di Subordinate Vicenza 2017 3% vendute a 69,55 e acquistato 100K di Veneto Banca Sub 9,50% a 71,99 nella vendita però accuso un loss dai pmc di 7,5K circa , venduto lo stesso giorno 100K di Venezuela 2027 a 38,75 circa le avevo acquistate 1 mese prima a 37,30 circa piccolo gain sulla cedola ma il cambio euro dollaro mi ha azzerato i c.gain sul titolo ; l'8 febbraio 2016 switchiato vendendo 100K di Sub vicenza 2017 3% @ 68,25 con un loss di 9250 euro circa ed acquistato 100K suv Vicenza 2025 9,50% @ 70,85/100 ; venduto le ultime Grecia 4,75% 2019 @ 80/100 200K ed acquistato 200K di 2033 Grecia 3% @ 49,42/100 il 10/02/2016 acquistato ancora 1 lotto da 100K della Veneto Banca 9,50 @ 68/100 il giorno dopo effettuato switch venduto 2 lotti di Vicenza 9,50% @ 65 e 65,80 e acquistato 200K di Veneto Banca 9,50% @ 67 e 66,35/100 , switchato l'ultimo lotto di Vicenza venduto a 58,35 e acquistato Veneto Banca @ 59,25 ; totale 8 lotti Veneto Banca @ prezzo medio di 84,60/100 comprensivi di tutti gli switch e dei loss su Vicenza Senior , in data 16 febbraio comprato ancora 1 lotto ancora @ 56/100 di Vicenza Sub 9,50% , venduto anche quel lotto @ 59,45 e acquistato @ 59 1 lotto di Veneto 9,50% totale ora 9 lotti ad un prezzo medio di carico comprensivo di tutti gli switch e minus tra senior vicenza e sub vicenza di 81,42/100 , il 24 febbraio decido di mettere un acquisto autorigenerante sulla Venetona 9,50 a 57,50 e vengo eseguito per altri 200K ora totale 1100K di Veneto a prezzo medio di carico di 77,07/100 , venduto 100K di Grecia 2033@ 51,49 circa piccolo gain e 100K di Novo Banco 2035 praticamente pari @ 64/100 il prezzo medio di carico degli altri 3 lotti di Novo banco è salito da 66,75 a 68 causa il riparto del piccolo loss vendendo a 64 anzichè a 66,75 ; venerdi 26 febbraio entro con 1 lotto @ 30,50 su OI Brazil 2021 in euro , poi lunedi 29 compro altro lotto @ 24 e lo rivendo @ 25,50 dopo poco resto con 1 lotto da 100K della OI 2021 a pmc di 29/100 , compro altro lotto il 01 marzo @ 22/100 e porto il pmc @ 25,50/100 per 200K , il giorno dopo compro altro lotto a 19,70 e lo rivendo @ 21,20 e porto il pmc dei 200K @ 24,80/100 ; acquistato 200K di Senior Vicenza 2016 7% venerdi 4 marzo prima dell'assemblea @ 98,50/100 il 15 marzo ancora in acquisto su OI Brasil @19 minimo di giornata e rivenduta @ 20,44 portato il pmc a 24,15/100 sulle 200K 2021 ; venduto 200K di Senior Vicenza per chiusura leva su Binck non margineranno più le BES 2035 159K @ 98,75 e 41K @ 99,68; il 30 Marzo 2016 vendute 200K di OI Brasil @ 25,51/100 e incassato tuta la cedola non volevo rischiare di vedermi la cedola decurtata e girato immediatamente il cash su 1 lotto ancora di Venetona 9,50% acquistata a 70,50/100 ora detengo 12 LOTTI a pmc di 76,50/100 ; il 5 aprile 2016 vendute sempre per chiusura leva su BINCK 20K di Grecia 2033 tra 56,03 e 57,51; cedute ancora 40K di grecia 2033 tra il 6 , l'11 ed il 12 aprile tra 56,49 e 57,51 vendute ancora 10K di Grecia 2033 @ 60 per fare cassa ; il 29 aprile 2016 crollo delle quotazioni di Novo Banco a seguito del provvedimento della corte Portoghese contro lo spostamento dei Bonds Senior nella Bad Bank le quotazioni scendono a picco vendo 4 Lotti di Veneto Banca @ circa 93,22/100 incassando circa 67K euro di Gain e acquisto altri 400K di Novo Banco senior 2022 5% @ 64/100 arrivo quindi a detenere 800K di 2022 a pmc di 72,40/100 inoltre acquisto anche 150K di 2019 Senior 5% @ 64/100; venduto dopo pochi giorni 100K di 2019 Novo Banco @ 66,00/100 e riacquistato 1 lotto di Veneto 9,50% a 90,40/100 . In data 24 maggio 2016 vendo 1 lotto di Veneto Banca @ 93,75 e incasso 15,75 K euro lordi di gain e acquisto ancora 150K euro di Novo Banco 2022 @ 67/100 portando il pmc @ 71,55 per 950K di Size; in data 27 maggio vendo altri 200K di Veneto 9,50% @ 94,85/100 per chiudere leva ed incasso lordi altri 33.700 euro , rimango con altri 600K di Veneto sempre a 78/100 di pmc il 9 giugno dopo aver letto le interviste a Carrus Amministratore delegato di Veneto Banca fatte il giorno precedente , decido di uscire con tutti e 6 i rimanenti lotti di Veneto Banca , chiudo a 93 , in totale dall'inizio Veneto Banca Ha fruttato circa 200K euro di Gain lordi da dicembre 2015 a Giugno 2016 più cedole , una tradata eccellente direi, nel corso della giornata le quotazioni scendono fino a 89 e spicci , riesamino la prospettiva i rischi e alla fine della giornata rientro con tutti 6 i lotti che avevo venduto al mattino compro a 90/100 600K euro e me la vado a giocare sull'aumento di capitale ; il 16 giugno acquisto 500K di OI Brasil @ 9,90 e vendo tutto dopo poche ore sul TLX @ 11,106 prezzo medio gaino lordi 6000 euro ; venduto 1 lotto di venetona a 90,30 ricomprato poi a 89 , rivenduto a 88 ricomprato a 87,50 venduto a 72,50 50K di novo banco 2019 che avevo in carico a 64/100 e comprato 50K di novo banco 2022 a 67,75 ora ho 1.000.000 di 2022 in carico a 71,50/100 . il 27 giugno 2016 acquisto 200K di Venetona 1 lotto a 85 ed 1 lotto a 83,05 il 28 giugno li rivendo a 86 e 86,01 gain 4000 euro lordi ;acquistato 50K di perpetuo MPS 6% @47/100 isin finale 827 in totale pregresso acquisto 50K @ 67/100 pmc ora 57/100 per 100K non paga cedola per ora ; il 5 luglio vendo 100 K della Grecia 2040 e 50K della grecia 2037 a prezzi 60,70 e 61,04 gain circa 9K euro , il 7 luglio compro ancora Tier 1 MPS 30K a 36/100 e 14 K a 40/100 totale ora 144K a pmc di 51/100 , compro anche 100K di LT 2 MPS 2017 @ 66/100 ; l'8 luglio compro ancora 100K GBP di UT 2 MPS scadenza 30 settembre 2016 in sterline a pmc 83,85/100 ; compro altri 100K di UT 2 MPS sterline a 76/100 e vendo 1 lotto da 100K di Venetona a 87,35 piccolo loss avendola in carico a 90/100 , il 13 luglio acquisto ancora 50K di MPS sterline e porto il pmc a 78,60/100 per 250K totali vendo in gain a 67,80 e 67,95 100 K di LT 2 MPS che avevo preso a 66/100 vendo il 9 agosto 100 K di UT 2 MPS @ 97,38/100 e incasso lordo circa 22 K euro ; in data 24 agosto acquisto ancora 200K di Novo Banco 2035 @ 57 e 57,50/100 e mi porto a 500K di 2035 Novo Banco pmc 63,70/100 ; il giorno 9 settembre switchio vendendo 200K di Veneto Banca a 80,70 circa e acquisto 200K di Vicenza 9,50% @ 80/100 il 12 settembre acquisto ancora 200K di Vicenza 9,50% e mi porto a 400K di Vicenza @ pmc di 83,75/100 , mantengo altre 300K di Veneto 9,50% @ 90/100 , vendo anche 100K di UT 2 MPS in sterline e faccio altri 23 K euro di gain lordi , il 13 settembre vendo gli ultimi 50K di UT 2 MPS in sterline e porto a casa altri 11 K euro e compro 1 lotto @ 74/100 di Veneto banca totale ora 400K di venetona @ 86/100 ; il 31 ottobre 2016 esco con 4 Lotti della Vicenzona 9,50% @ 69/100 e creo minus valenza e vendo anche in modesto gain 144K della T 1 MPS che avevo a pmc di 51/100 , il giorno 2 Novembre rientro riacquistando i 4 lotti e pagandoli 62/100 in totale ho così un pmc di circa 81,50/100 su 8 lotti di 2025 tra vicenza e veneto ; il 3 novembre 2016 acquisto 1 lotto 50K di Vicenzina sun 2017 @ 68,90; il 7 novembre decido di uscire dalle venetone vicenzone 9,50% esco con 8 lotti , vendo 6 lotti a 60 e 2 lotti a 59,50 totale loss sulla tradata circa 173K euro , come faccio la vendita acquisto 800K di Novo Banco 2035 tasso variabile tra 62,49 e 62,99 e mi porto ad un totale di 1300K di 2035 pmc circa 63,20/100 ; il 16 novembre vendo in loss 1 lotto di vicenzina 50K a 60/100 e acquisto 100K di vicenzona @ 55,69/100 ; il 9 dicembre vendo 20K di grecia a 73,40/100 sul lussemburgo e 150K di grecia 2034 5,2% OTC con BIM @ 77/100 le avevo in carico a 65/100 ; il 12 dicembre poi proseguo con la vendita e vendo sul lussemburgo tutte e 130K rimastemi di grecia 2034 vendute a 75,90/100 in tutto gainato circa 33 K euro più cedole non molto in 24 mesi ma pur sempre una discreta somma , acquisto poi su BINCK 135 K euro di MPS senior 2017 scadenza marzo a 96,70/100 circa ; il 23 Dicembre 2016 vendo 1 lotto di Vicenzona dopo che in 2 giorni di salita dai minimi ha fatto + 50% e oltre l'avevo in carico @ 55,69/100 venduta @ 59/100 , alla fine sulle Venete in questa seconda parte dell'anno 2016 dopo i forti guadagni della prima parte dell'anno circa 200K euro lordi chiudo con un loss di circa 174,5 K euro con questa ultima vendita il gain si è ridotto a 25,5 K euro , acquistato sempre il 23 Dicembre altri 100K di Novo Banco 2035 @ 61/100 , in totale ho una posizione ora di 2600K di Novo Banco : 1600K di 2035 variabile @ 63/100 e 1000K di 2022 tasso 5% @ 71,50/100 , verso fine mese i corsi scendono ancora causa scetticismo sulla vendita da parte della banca del Portogallo e causa ritardo dei Cinesi sul portare le garanzie sull'offerta fatta ; dopo il 4 gennaio 2017 piano piano i corsi dei titoli cominciano a salire Lone Star un fondo americano presenta un offerta e cerca un accordo per l'acquisto con la Banca del Portogallo e Governo , il 14 febbraio vendotutte le 2022 1.000.000 di euro al prezzo di 79/100 e incasso lordo un gain di 75.000 euro circa ; poi acquisto 1.150.000 euro ancora di Novo Banco 2035 Variabile @ 64/100 , in tutto adesso detengo 2.750.000 euro di Novo banco 2035 variabile al pmcarico di 63,50/100 ......chi vivrà vedrà ...

su BES LT 2 avevo 900K @ 99 ...poi finite in bad bank azzerate praticamente

su Venezuela avevo un blocco di 1300K USD a 100 ...ora quotano più in basso ...parecchio

su Novo Banco 2035 ero all in @ 87/100 circa per 1400K le ho vendute ora ne ho sempre all in ma ben 2750 K @63,50/100