Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Previsione sui tassi d'interesse futuri sui conti deposito

- Creatore Discussione deposito851

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?ceck78

Omnis homo mendax

- Registrato

- 18/5/05

- Messaggi

- 26.849

- Punti reazioni

- 1.176

ECB should not hesitate to raise rates after July if inflation stays high -Knot

AMSTERDAM, 7 giugno (Reuters) - La Banca centrale europea (BCE) avrà bisogno di almeno altri due rialzi dei tassi di 25 punti base a giugno e luglio, e dovrebbe essere pronta ad alzare ulteriormente i tassi se l'inflazione rimane troppo elevata, ha affermato un membro del consiglio direttivo della BCE. Klaas Knot ha detto mercoledì.

"Mi aspetto due aumenti dei tassi a giugno e luglio", ha detto Knot in un'audizione al parlamento olandese.

"Dopodiché, il quadro non è chiaro. In uno scenario ottimistico, per allora avremo fatto abbastanza. Ma ci sono molti rischi al rialzo che potrebbero costringerci ad aumentare ulteriormente i tassi. Non esiterei a farlo se necessario".

Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.622

- Punti reazioni

- 3.258

Interview with Isabel Schnabel, Member of the Executive Board of the ECB, conducted by Wouter Vervenne and Kris van Hamme on 31 May 2023

- Considering all of those structural forces together, I would tend to see structurally higher inflation pressures in future.

- To deal with this uncertainty, we try to balance the risks of doing too little against the risks of doing too much. Given the high uncertainty about the persistence of inflation, the costs of doing too little continue to be greater than the costs of doing too much.

- Considering all of those structural forces together, I would tend to see structurally higher inflation pressures in future.

- To deal with this uncertainty, we try to balance the risks of doing too little against the risks of doing too much. Given the high uncertainty about the persistence of inflation, the costs of doing too little continue to be greater than the costs of doing too much.

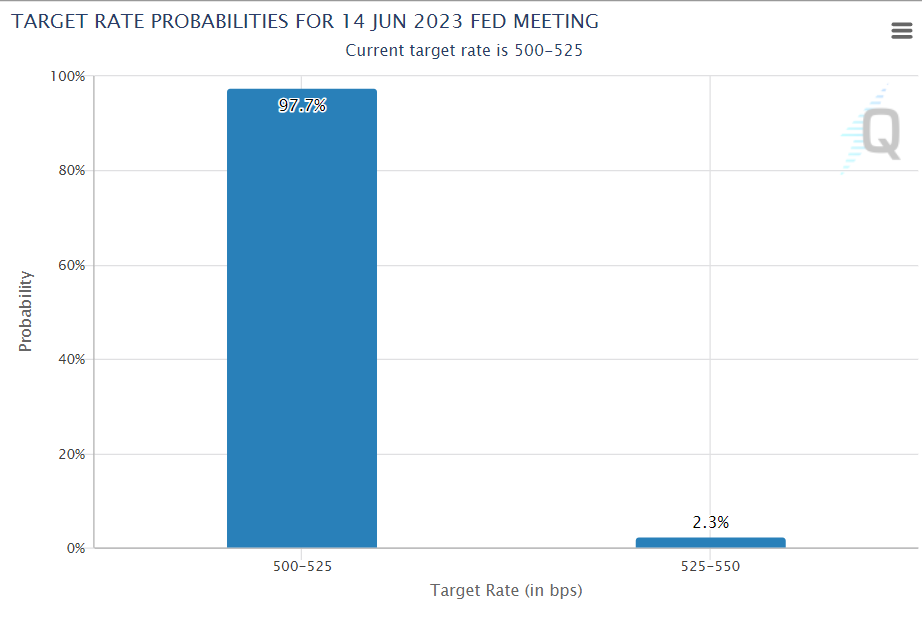

e la risposta rimane sempre identica: dove siamo?E' sempre la stessa storia vecchia come il mondo, si puo' anche applicare ai conti deposito da come ho visto....siccome è lunga allego foto

Vedi l'allegato 2910070

BananaKiller

Nuovo Utente

- Registrato

- 18/12/13

- Messaggi

- 663

- Punti reazioni

- 367

La sfera di cristallo non ce l'ho, ma il sentimento generale è quello che oramai siamo quasi al giro di boa con il rialzo dei tassi (2 aumenti da 0,25 il mercato li sta già scontando). Sinceramente faccio fatica a credere che una banca voglia offrire tassi >5% per tanti anni quando magari, in un tempo relativamente breve (2024?) si potrebbe anche ipotizzare una discesa.

Sbaglierò ma io i tassi attuali me li prendo volentieri che ad aspettare sto famoso 5% ho paura di rimanere col cerino in mano.

Sbaglierò ma io i tassi attuali me li prendo volentieri che ad aspettare sto famoso 5% ho paura di rimanere col cerino in mano.

ceck78

Omnis homo mendax

- Registrato

- 18/5/05

- Messaggi

- 26.849

- Punti reazioni

- 1.176

Draghi: in futuro crescita più bassa con deficit e tassi più alti - MilanoFinanza News

La guerra in Ucraina e il ritorno dell’inflazione hanno causato un «cambiamento di paradigma» che «può portare a tassi di crescita potenziale più bassi» e che «richiederebbe politiche che portino a deficit di bilancio e tassi di interesse più elevati». Lo ha detto Mario Draghi al Mit dove ha ritirato il premio Miriam Posen.

«Mentre noi eravamo impegnati a celebrare la fine della storia, la storia stava preparando il suo ritorno», ha detto. «Le conseguenze geopolitiche di un conflitto prolungato al confine orientale dell'Europa sono molto significative», ha aggiunto Draghi. «In primo luogo, l'Ue deve essere disposta a rafforzare le proprie capacità di difesa». In secondo luogo, «dobbiamo essere pronti a iniziare un percorso con l'Ucraina che porti alla sua adesione alla Nato».

In terzo luogo, «dobbiamo prepararci a un periodo prolungato in cui l'economia globale si comporterà in modo molto diverso dal recente passato».

La guerra in Ucraina ha contribuito all'aumento delle pressioni inflazionistiche a breve termine, ma è anche probabile che inneschi «cambiamenti duraturi che annunciano un'inflazione più elevata in futuro», ha detto Draghi. «Con il senno di poi, è probabile che le autorità monetarie avrebbero dovuto diagnosticare per tempo il ritorno di un'inflazione persistente. Ma soprattutto in Europa, data la natura di shock guidato dall'offerta, non è chiaro se agire più rapidamente avrebbe arginato di molto l'accelerazione dei prezzi».

Per Draghi «l’incapacità dei governi di accordarsi tempestivamente su un tetto massimo di prezzo per il gas naturale ha reso il lavoro della Bce molto più difficile. In ogni caso, quando le banche centrali sono intervenute, hanno dimostrato un forte impegno a tenere sotto controllo l'inflazione e hanno in gran parte recuperato il tempo perduto».

L'aumento dei tassi si sta ora diffondendo nell'economia e ci sono segnali di rallentamento nel settore manifatturiero, per l’ex premier italiano.

«L'inflazione si sta dimostrando più resistente di quanto le banche centrali avessero inizialmente ipotizzato». La lotta contro l'inflazione non è finita e probabilmente richiederà «una cauta continuazione della stretta monetaria, sia attraverso un ulteriore aumento dei tassi di interesse, sia allungando i tempi di inversione del loro corso».

Draghi non si aspetta che le preoccupazioni relative alla stabilità finanziaria ostacolino il processo. «Gli attuali problemi bancari non sono in alcun modo paragonabili alla crisi finanziaria e dovrebbero essere affrontati con misure ad hoc, come è stato fatto finora», ha detto. «Date le dimensioni limitate di queste crisi, i governi dovrebbero finanziare, quando necessario, ogni intervento necessario, evitando di creare un conflitto per le banche centrali tra il perseguimento degli obiettivi di politica monetaria e quelli di stabilità finanziaria».

Alla fine, secondo l’ex presidente Bce «le banche centrali riusciranno a riportare il tasso di inflazione ai loro obiettivi» ma «l'economia sarà molto diversa da quella a cui siamo abituati». I governi avranno disavanzi di bilancio «permanentemente più elevati» e «nel lungo periodo, è probabile che i tassi di interesse si mantengano più alti di quanto non siano stati nell'ultimo decennio. Allo stesso tempo, la bassa crescita potenziale, i tassi più alti e gli elevati livelli di debito post-pandemia sono un cocktail volatile, e le banche centrali che tollerano l'inflazione non saranno la soluzione».

Draghi ha osservato infine che «le banche centrali devono certamente essere molto attente al loro impatto sulla crescita, in modo da evitare inutili sofferenze. Ma il compito di ridisegnare le politiche fiscali in questo nuovo contesto spetterà principalmente ai governi».

Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.622

- Punti reazioni

- 3.258

l'attesa per stasera è di tassi invariati

Rebel.81

Nuovo Utente

- Registrato

- 27/11/08

- Messaggi

- 501

- Punti reazioni

- 821

Sei così sicuro che ci vorranno anni prima che l'inflazione arrivi al 3% (non 0 o deflazione)? io credo basteranno 6/12 mesi. la recessione sta arrivando e farà accelerare la decrescita dell'inflazione. IMHOTu parli continui a parlare di 4,5%, ma in realtà il netto è di 3,13%.

Inflazione annua = 8% (circa)

Rendimento annuo netto del conto deposito = 3,13%.

Inflazione > rendimento conto deposito

Non solo nel breve periodo, ma anche nel medio periodo, ti posso assicurare che l'inflazione non scenderà al di sotto del 3,13%.

Prima che l'inflazione scenda al di sotto del 3,13% passeranno diversi anni, e nel frattempo chi ha vincolato al 3,13% netto per 5 anni, tale vincolo gli sarà già scaduto (perchè appunto quel vincolo dura solo 5 anni, mica 25 anni). E in quei 5 anni, non avrai fatto altro che accumulare perdite a causa di un inflazione annuale superiore al rendimento annuale del conto deposito al 3,13%.

Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.622

- Punti reazioni

- 3.258

confermatol'attesa per stasera è di tassi invariati

ora se ne riparla tra 42 giorni

il ritmo ipotizzato dal mercato in questo istante è: pausa --> +0.25% --> pausa ---> ribasso (non prima del '24)

ricordo che in eurozona siamo in ritardo di circa 4-6 mesi rispetto gli USA

ElPocho22

Nuovo Utente

- Registrato

- 11/6/13

- Messaggi

- 307

- Punti reazioni

- 115

Fatico a capire chi sottolinea il gap tra i rendimenti dei conti deposito e l’inflazione, evidenziando il fatto che vincolando al 4,50% si è in “perdita” rispetto all’inflazione all’8%. Credo che l’inflazione possa essere percepita in maniera soggettiva, faccio un esempio personale: una parte del mio stipendio viene destinata a “risparmio forzoso”, un’altra a spese correnti familiari e un’altra ancora a viaggi e vari extra. Se, invece di potermi concedere X cene fuori me ne concedo X-1, riducendo quindi parzialmente gli extra, ecco che rientro dall’aumento delle spese correnti quali pane, pasta, latte ecc… Piuttosto mi chiedo: quali alternative ci sono in considerazione di un mercato immobiliare pressoché fermo e di sozzerie varie propinate tra obbligazioni che perdono il loro valore nominale in fase di rialzo di tassi o peggio ancora fondi/sicav/porcherie varie con commissioni applicate ad ogni firma?

Atakanoseki

Kaizen

- Registrato

- 23/8/17

- Messaggi

- 10.553

- Punti reazioni

- 1.898

Le obbligazioni perdono a valore di mercato in caso di rialzo tassi.Fatico a capire chi sottolinea il gap tra i rendimenti dei conti deposito e l’inflazione, evidenziando il fatto che vincolando al 4,50% si è in “perdita” rispetto all’inflazione all’8%. Credo che l’inflazione possa essere percepita in maniera soggettiva, faccio un esempio personale: una parte del mio stipendio viene destinata a “risparmio forzoso”, un’altra a spese correnti familiari e un’altra ancora a viaggi e vari extra. Se, invece di potermi concedere X cene fuori me ne concedo X-1, riducendo quindi parzialmente gli extra, ecco che rientro dall’aumento delle spese correnti quali pane, pasta, latte ecc… Piuttosto mi chiedo: quali alternative ci sono in considerazione di un mercato immobiliare pressoché fermo e di sozzerie varie propinate tra obbligazioni che perdono il loro valore nominale in fase di rialzo di tassi o peggio ancora fondi/sicav/porcherie varie con commissioni applicate ad ogni firma?

Il nominale, essendo appunto nominale, cioè invariabile è pari a 100. Che è ciò che vale il debito a rimborso a scadenza.

finanzia

ON THE ROAD 5,50%

- Registrato

- 26/11/11

- Messaggi

- 2.573

- Punti reazioni

- 354

Questo vuol dire modificare lo stile di vita per fronteggiare l'inflazione. A parità di stile di vita il potere d'acquisto si riduceFatico a capire chi sottolinea il gap tra i rendimenti dei conti deposito e l’inflazione, evidenziando il fatto che vincolando al 4,50% si è in “perdita” rispetto all’inflazione all’8%. Credo che l’inflazione possa essere percepita in maniera soggettiva, faccio un esempio personale: una parte del mio stipendio viene destinata a “risparmio forzoso”, un’altra a spese correnti familiari e un’altra ancora a viaggi e vari extra. Se, invece di potermi concedere X cene fuori me ne concedo X-1, riducendo quindi parzialmente gli extra, ecco che rientro dall’aumento delle spese correnti quali pane, pasta, latte ecc… Piuttosto mi chiedo: quali alternative ci sono in considerazione di un mercato immobiliare pressoché fermo e di sozzerie varie propinate tra obbligazioni che perdono il loro valore nominale in fase di rialzo di tassi o peggio ancora fondi/sicav/porcherie varie con commissioni applicate ad ogni firma?

Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.622

- Punti reazioni

- 3.258

in conferenza Powell se n'è uscito con qualche affermazione pesante e ha ricordato di guardare l'inflazione core:confermato

ora se ne riparla tra 42 giorni

il ritmo ipotizzato dal mercato in questo istante è: pausa --> +0.25% --> pausa ---> ribasso (non prima del '24)

ricordo che in eurozona siamo in ritardo di circa 4-6 mesi rispetto gli USA

POWELL: NEARLY ALL POLICYMAKERS VIEW SOME FURTHER RATE HIKES THIS YEAR APPROPRIATE

Powell: Some Further Rate Increases Likely Appropriate This Year

POWELL: IT MAY MAKE SENSE FOR RATES TO MOVE HIGHER, BUT AT A MORE MODERATE PACE

POWELL: NOT SEEING A LOT OF PROGRESS ON CORE PCE

POWELL: RATE CUTS THIS YEAR WILL NOT BE APPROPRIATE

POWELL: NO POLICYMAKERS SEE RATE CUTS THIS YEAR

Bose

Nuovo Utente

- Registrato

- 10/1/15

- Messaggi

- 2.171

- Punti reazioni

- 199

Un paio di settimane e il 5% è servito:

15 Giugno 2023 14:18

I tassi dell’Eurozona sono stati alzati di 25 punti base per l’ottava volta consecutiva.

Così si legge nel comunicato della Bce:

“Il Consiglio direttivo ha deciso di innalzare di 25 punti base i tre tassi di interesse di riferimento della BCE. Pertanto, i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno innalzati rispettivamente al 4,00%, al 4,25% e al 3,50%, con effetto dal 21 giugno 2023”.

15 Giugno 2023 14:18

I tassi dell’Eurozona sono stati alzati di 25 punti base per l’ottava volta consecutiva.

Così si legge nel comunicato della Bce:

“Il Consiglio direttivo ha deciso di innalzare di 25 punti base i tre tassi di interesse di riferimento della BCE. Pertanto, i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno innalzati rispettivamente al 4,00%, al 4,25% e al 3,50%, con effetto dal 21 giugno 2023”.

variago

Nuovo Utente

- Registrato

- 21/8/20

- Messaggi

- 1.561

- Punti reazioni

- 586

Contro le previsioni?contro le previsioni ancora rialzo quindi

Il rialzo di 0,25 della BCE era ampiamente previsto,i tassi invariati erano per la FED

paki 210608

Widiba è inadempiente ABF

- Registrato

- 16/10/11

- Messaggi

- 1.778

- Punti reazioni

- 360

Indica gentilmente chi mai aveva fatto previsione di non rialzo dei tassi.contro le previsioni ancora rialzo quindi

- Stato

- Chiusa ad ulteriori risposte.