Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Previsione sui tassi d'interesse futuri sui conti deposito

- Creatore Discussione deposito851

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?gbuttit

Nuovo Utente

- Registrato

- 18/4/03

- Messaggi

- 7.967

- Punti reazioni

- 1.139

Attenzione il discorso vale se apri ora il conto non se vincoli ora... l'ultimo anno comunque non paghi il bollo (togliendo i soldi dopo la scadenza) ma se il conto era già aperto da inizio anno quest'anno al 31/12 paghi bollo intero non ridottoSe e' cosi' allora conviene conviene vincolare entro il 31 dicembre, cosi' non si paga il bollo l'ultimo anno, per quasi 12 mesi. Ottima idea.

Cioccapiatti

Aiutati che l'excel t'aiuta.

- Registrato

- 9/2/18

- Messaggi

- 934

- Punti reazioni

- 376

finanzia

ON THE ROAD 5,50%

- Registrato

- 26/11/11

- Messaggi

- 2.573

- Punti reazioni

- 354

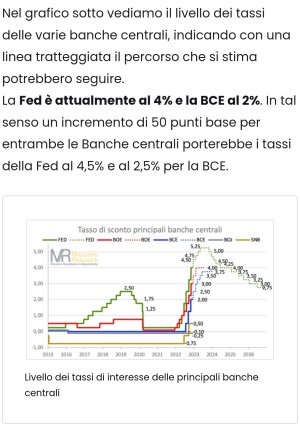

Praticamente in 6-7 mesi la BCE dovrebbe quasi raddoppiare i tassi, dal 2 a quasi il 4%.Ecco una bella stima dei tassi futuri.

Secondo questa stima (linea tratteggiata blu) "spiana dopo il tornante" a metà 2023.

Con un bel +1,50 da ora...

- Registrato

- 6/6/21

- Messaggi

- 899

- Punti reazioni

- 216

Come fai a sapere ciò?Illimity ha solo il vincolo a 60 mesi competitivo e da quello che so non ha raccolto come avrebbe voluto

Attilio Cacini

incel sin dal 1989

- Registrato

- 28/3/18

- Messaggi

- 2.178

- Punti reazioni

- 1.159

avrà degli agganci in finanzaCome fai a sapere ciò?

3mercanti

"Guai ai vinti!"

- Registrato

- 20/8/14

- Messaggi

- 2.007

- Punti reazioni

- 351

Dal 20 di ottobre ad oggi il tasso Interest Rate Swap a 5 anni è passato dal 3,70% al 2,57% di ieri.Ecco una bella stima dei tassi futuri.

Secondo questa stima (linea tratteggiata blu) "spiana dopo il tornante" a metà 2023.

Con un bel +1,50 da ora...

Evidentemente il Mercato non è in sintonia con quanto dicono le varie Cristine...

Mah! Non sono un esperto economista ma sta cosa mi lascia molto perplesso!

fabritrento

Libertà è partecipazione

- Registrato

- 6/10/15

- Messaggi

- 2.466

- Punti reazioni

- 526

quindi dal 4% attuale dei conti deposito vincolati a 5 anni dovremmo aspettarci un ulteriore rialzo? di quanto? dovremmo aspettarci un tasso del 6-7% tra meno di un anno? perché se è così aspetto a vincolare...Praticamente in 6-7 mesi la BCE dovrebbe quasi raddoppiare i tassi, dal 2 a quasi il 4%.

fabritrento

Libertà è partecipazione

- Registrato

- 6/10/15

- Messaggi

- 2.466

- Punti reazioni

- 526

dovrò valutare se mi conviene btp tasso fisso 10 anni o conto deposito 5 anni... calcolando che il portafoglio con la banca ha qualche costo annuale ma ha tassazione al 12,5% anziché 26%Nel 2023 dovremmo toccare il 5%. Primo step, si spera a breve a 4,25-4,50%

marcobiandrate2020

Nuovo Utente

- Registrato

- 7/12/20

- Messaggi

- 3.991

- Punti reazioni

- 1.139

Potrei fare un vincolo che termina a inizio 2024 o è lo stesso rischioso?Sto parlando di capitale che mi servirebbe tra meno di 2 anniAndare oltre il 2023 potrebbe essere rischioso, gli scenari potranno cambiare, meglio tenersi liquidi e vincolare a tassi in rialzo nel prossimo anno. Se le previsioni saranno confermate è da folli non vincolare al 5% a 5 anni.

Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.600

- Punti reazioni

- 3.245

un'idea sul cosa aspettarci dalla BCE il 15/12 lo avremo con il FOMC di mercoledì prossimo (14/12) che sarà inevitabilmente figlio del CPI di martedì.

Visto il panic buying della volta scorsa (10 novembre) di 200 punti SP per una rilevazione di 7.7 vs 7.9% expected, direi che la partita ce la giochiamo martedì.

Intanto il mercato prezza un 4,5% per la FED di mercoledì.

Visto il panic buying della volta scorsa (10 novembre) di 200 punti SP per una rilevazione di 7.7 vs 7.9% expected, direi che la partita ce la giochiamo martedì.

Intanto il mercato prezza un 4,5% per la FED di mercoledì.

Ultima modifica:

finanzia

ON THE ROAD 5,50%

- Registrato

- 26/11/11

- Messaggi

- 2.573

- Punti reazioni

- 354

A

Se il capitale ti servirà nel giro di poco tempo non ci sono problemi a vincolarePotrei fare un vincolo che termina a inizio 2024 o è lo stesso rischioso?Sto parlando di capitale che mi servirebbe tra meno di 2 anni

Moneymakerrr

Fast & Furious

- Registrato

- 21/5/20

- Messaggi

- 3.453

- Punti reazioni

- 1.132

Se la BCE alza di uno 0,75% ,teniamoci pronti perchè avremo rialzi dei tassi dei CD a breve.La mia sensazione:

FED +0,50%

BCE +0,75%

Qui si parla di tassi BCE che arriveranno come minimo ad un 3,5% nella prima metà del.2023.

Allora mi chiedo,ma dove arriveranno i tassi dei CD?

Ha ragione Bob Sinclair?Road to 5% and more?

Atakanoseki

Kaizen

- Registrato

- 23/8/17

- Messaggi

- 10.477

- Punti reazioni

- 1.878

Comincia a seguire adesso le quotazioni del o dei BTP che ti interessano. Purtroppo ora non è il momemto di acquistare, secondo me, perchè l'andamento dei BTP dice una cosa e la Lagarde ne dice un'altra.dovrò valutare se mi conviene btp tasso fisso 10 anni o conto deposito 5 anni... calcolando che il portafoglio con la banca ha qualche costo annuale ma ha tassazione al 12,5% anziché 26%

Poi fai attenzione che non si confrontano durate diverse, verso un decennale poi che potresti rimamere incastrato per lunghi periodi. Poi per i titoli occorre entrare in momenti diversi per mediare il rendimento totale, non è che uno dice ho per es. 50K e domani mattina mi sveglio di buon umore ed li metto tutti su un BTP decennale...

Atakanoseki

Kaizen

- Registrato

- 23/8/17

- Messaggi

- 10.477

- Punti reazioni

- 1.878

...segue che la vedo dura che qualche banca proponga il 5% a 5 anni.Un rallentamento dei rialzi dei tassi rappresenta in ogni caso un rialzo, cioè tassi che salgono sia che sono dello 0,25% sia che sono dello 0,75%. La riduzione dei tassi stando alle previsioni non potrà iniziare prima del 2024

La durata di 5 anni è già anomala di per sè e andava bene in un contesto di tassi stabili. Ora, secondo me, è un azzardo per una banca alzare troppo su questa durata. Significa spostare in avanti di 5 anni le riduzioni dei profitti in caso di calo interessi tra 2-3 anni.

Vedo più probabile un rialzo sulle durate brevi fino a 3 anni; per me è su questa durata che punteranno i rialzi delle banche.

- Stato

- Chiusa ad ulteriori risposte.