Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Recesso polizza facoltativa Serenity di BNL. Dove trovare la richiesta precompilata?

- Creatore Discussione mari2911

- Data di inizio

Più opzioni

Chi ha risposto?

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

Ciao.

Un modulo di recesso Serenity da poter compare lo ha la tua filie BNL.

Ti sconsiglio però di entrare in filiale con tale fine, ma fai come vuoi, ci mancherebbe.

In alternativa ti suggerisco recedere inviando AR postale come riportato negli articoli di contratto che ti copio:

dalla...NOTA INFORMATIVA della POLIZZA COLLETTIVA n. 5301/03

10. Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla Data di pagamento del premio, dandone

comunicazione alla Compagnia a mezzo di lettera raccomandata con ricevuta di ritorno indirizzata a Cardif –

Gestione Servizio Clienti e Ufficio sinistri – Via Tolmezzo, 15 – 20132 Milano, ovvero mediante la compilazione

dell’apposito modulo disponibile presso le filiali della Contraente.

dalla...NOTA INFORMATIVA POLIZZA COLLETTIVA n. 5202/02

6. Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla data di pagamento del premio, dandone

comunicazione all’Assicuratore a mezzo di lettera raccomandata con ricevuta di ritorno indirizzata a Cardif –

Gestione Servizio Clienti e Ufficio Sinistri – Via Tolmezzo, 15 – 20132 Milano ovvero mediante la compilazione

dell’apposito modulo disponibile presso le filiali della Contraente.

dalle...CONDIZIONI DI ASSICURAZIONE POLIZZE COLLETTIVE n. 5301/03 e n. 5202/02

Art. 4 Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla data di pagamento del premio

dandone comunicazione ad uno degli Assicuratori a mezzo di lettera raccomandata con ricevuta di ritorno o

per il tramite della Contraente.

assicuratori:

La polizza collettiva n. 5301/03 che prevede la copertura assicurativa per Decesso e Invalidità Permanente è

stipulata con Cardif Assicurazioni S.p.A., avente sede legale al n° 15 di Via Tolmezzo, 20132 Milano..

Cardif Assurances Risques Divers ha la propria sede sociale in boulevard Haussmann, 1, Parigi (Francia). La

polizza collettiva n. 5202/02 che prevede la copertura assicurativa per Inabilità Totale e Temporanea, Malattia

Grave e Perdita d’Impiego è stipulata con la Rappresentanza Generale per l’Italia di Cardif Assurances Risques

Divers, avente sede legale al n° 15 di Via Tolmezzo, 20132 Milano

il tutto per dirti che hai necessità di inviare la AR a una sola delle Compagnie assicuratrici e non hai nessun obbligo di inviarla anche alla filiale e tantomeno andare in banca per recederla con l'apposito modulo.

Di seguito il template da poter utilizzare

-----------------------------------------------------------------

Spett.le Cardif Assurances Risques Divers

Rappresentanza generale per l’Italia ed Assistenza Clienti

Via Tolmezzo n.15

20132 Milano

Oggetto: Recesso dalle polizze collettive Cardif – Serenity Premium numero 5337/03 e numero 5251/02 - riguardanti le coperture assicurative numero 9xxx e 9xxx sottoscritte il 19/07/2012 con la pratica di finanziamento numero CF xxxxxx presso la filiale B.N.L. agenzia di PRATO 5602

I sottoscritti Andrea M. residente a Prato in Via --------------- nr. 23 e Gemma R. residente a Prato in Via -------------- nr.8, aderenti assicurati delle polizze in oggetto con decorrenza 19/07/2012,

COMUNICANO

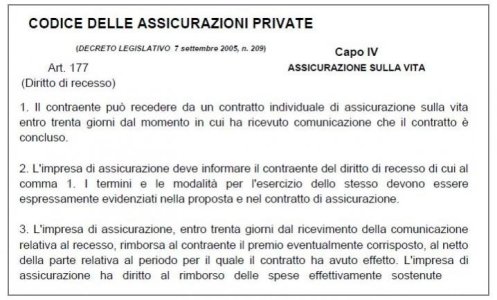

che intendono avvalersi del diritto di recesso, in base a quanto stabilito dall’art. 111 del D.Lgs. 174/95, l'art.177 del Dlgs 209/2005 e quanto previsto dall’articolo n.4 delle Vostre condizioni generali di assicurazione, dall’art. 10 della nota informativa della polizza collettiva n.5337/03 e dell’art.6 della nota informativa della polizza collettiva n.5251/02 dove è indicato che l’assicurato può avvalersi del diritto di recesso entro 30 (trenta) giorni dalla data di pagamento del Premio Assicurativo, che per le polizze in oggetto è pari ad un importo di premio unico di € 19.071,22 addebitato sul conto corrente cointestato agli scriventi, in data 23/07/2012, dandone comunicazione alla compagnia a mezzo raccomandata A/R .

Come da disposizioni di legge, ci riteniamo liberi da ogni obbligazione futura derivante dal contratto di assicurazione in oggetto e vi invitiamo a provvedere alla restituzione del premio assicurativo, al netto delle imposte e della parte di premio per la quale la copertura assicurativa ha avuto effetto, nei tempi e nei modi previsti dalla legge, n.30 (trenta) giorni dalla ricezione della presente come indicato nell’art.177 - comma3 del Dlgs 209/2005 e negli artt. 10 e 6 delle note informative sopra citate e nell’art. 4 delle condizioni generali di assicurazione delle polizze in oggetto, riaccreditando l’importo sul conto corrente da cui è stato prelevato, codice IBAN -------------------------- – filiale BNL di Prato 5602.

In caso di mancato riscontro o ingiustificato ritardo nel rimborso i sottoscritti saranno costretti a tutelare i propri diritti e interessi nelle sedi opportune.

Allego alla presente fotocopia dei contratti di adesione alle polizze in oggetto, della carta d’identità personale in corso di validità e del codice fiscale dei sottoscritti,

Con Riserva di ogni diritto.

Distinti saluti.

NB: ovviamente sostituisci con i tuoi dati.

..anche dove il testo parla di Serenity Premium se le tue polizze sono denominate solo Serenity con relative diverse numerazioni.

Un modulo di recesso Serenity da poter compare lo ha la tua filie BNL.

Ti sconsiglio però di entrare in filiale con tale fine, ma fai come vuoi, ci mancherebbe.

In alternativa ti suggerisco recedere inviando AR postale come riportato negli articoli di contratto che ti copio:

dalla...NOTA INFORMATIVA della POLIZZA COLLETTIVA n. 5301/03

10. Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla Data di pagamento del premio, dandone

comunicazione alla Compagnia a mezzo di lettera raccomandata con ricevuta di ritorno indirizzata a Cardif –

Gestione Servizio Clienti e Ufficio sinistri – Via Tolmezzo, 15 – 20132 Milano, ovvero mediante la compilazione

dell’apposito modulo disponibile presso le filiali della Contraente.

dalla...NOTA INFORMATIVA POLIZZA COLLETTIVA n. 5202/02

6. Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla data di pagamento del premio, dandone

comunicazione all’Assicuratore a mezzo di lettera raccomandata con ricevuta di ritorno indirizzata a Cardif –

Gestione Servizio Clienti e Ufficio Sinistri – Via Tolmezzo, 15 – 20132 Milano ovvero mediante la compilazione

dell’apposito modulo disponibile presso le filiali della Contraente.

dalle...CONDIZIONI DI ASSICURAZIONE POLIZZE COLLETTIVE n. 5301/03 e n. 5202/02

Art. 4 Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 30 giorni dalla data di pagamento del premio

dandone comunicazione ad uno degli Assicuratori a mezzo di lettera raccomandata con ricevuta di ritorno o

per il tramite della Contraente.

assicuratori:

La polizza collettiva n. 5301/03 che prevede la copertura assicurativa per Decesso e Invalidità Permanente è

stipulata con Cardif Assicurazioni S.p.A., avente sede legale al n° 15 di Via Tolmezzo, 20132 Milano..

Cardif Assurances Risques Divers ha la propria sede sociale in boulevard Haussmann, 1, Parigi (Francia). La

polizza collettiva n. 5202/02 che prevede la copertura assicurativa per Inabilità Totale e Temporanea, Malattia

Grave e Perdita d’Impiego è stipulata con la Rappresentanza Generale per l’Italia di Cardif Assurances Risques

Divers, avente sede legale al n° 15 di Via Tolmezzo, 20132 Milano

il tutto per dirti che hai necessità di inviare la AR a una sola delle Compagnie assicuratrici e non hai nessun obbligo di inviarla anche alla filiale e tantomeno andare in banca per recederla con l'apposito modulo.

Di seguito il template da poter utilizzare

-----------------------------------------------------------------

Spett.le Cardif Assurances Risques Divers

Rappresentanza generale per l’Italia ed Assistenza Clienti

Via Tolmezzo n.15

20132 Milano

Oggetto: Recesso dalle polizze collettive Cardif – Serenity Premium numero 5337/03 e numero 5251/02 - riguardanti le coperture assicurative numero 9xxx e 9xxx sottoscritte il 19/07/2012 con la pratica di finanziamento numero CF xxxxxx presso la filiale B.N.L. agenzia di PRATO 5602

I sottoscritti Andrea M. residente a Prato in Via --------------- nr. 23 e Gemma R. residente a Prato in Via -------------- nr.8, aderenti assicurati delle polizze in oggetto con decorrenza 19/07/2012,

COMUNICANO

che intendono avvalersi del diritto di recesso, in base a quanto stabilito dall’art. 111 del D.Lgs. 174/95, l'art.177 del Dlgs 209/2005 e quanto previsto dall’articolo n.4 delle Vostre condizioni generali di assicurazione, dall’art. 10 della nota informativa della polizza collettiva n.5337/03 e dell’art.6 della nota informativa della polizza collettiva n.5251/02 dove è indicato che l’assicurato può avvalersi del diritto di recesso entro 30 (trenta) giorni dalla data di pagamento del Premio Assicurativo, che per le polizze in oggetto è pari ad un importo di premio unico di € 19.071,22 addebitato sul conto corrente cointestato agli scriventi, in data 23/07/2012, dandone comunicazione alla compagnia a mezzo raccomandata A/R .

Come da disposizioni di legge, ci riteniamo liberi da ogni obbligazione futura derivante dal contratto di assicurazione in oggetto e vi invitiamo a provvedere alla restituzione del premio assicurativo, al netto delle imposte e della parte di premio per la quale la copertura assicurativa ha avuto effetto, nei tempi e nei modi previsti dalla legge, n.30 (trenta) giorni dalla ricezione della presente come indicato nell’art.177 - comma3 del Dlgs 209/2005 e negli artt. 10 e 6 delle note informative sopra citate e nell’art. 4 delle condizioni generali di assicurazione delle polizze in oggetto, riaccreditando l’importo sul conto corrente da cui è stato prelevato, codice IBAN -------------------------- – filiale BNL di Prato 5602.

In caso di mancato riscontro o ingiustificato ritardo nel rimborso i sottoscritti saranno costretti a tutelare i propri diritti e interessi nelle sedi opportune.

Allego alla presente fotocopia dei contratti di adesione alle polizze in oggetto, della carta d’identità personale in corso di validità e del codice fiscale dei sottoscritti,

Con Riserva di ogni diritto.

Distinti saluti.

NB: ovviamente sostituisci con i tuoi dati.

..anche dove il testo parla di Serenity Premium se le tue polizze sono denominate solo Serenity con relative diverse numerazioni.

Ultima modifica:

contratto assicurazione ancora da firmare...

Super Tanduri, unico e insuperabile!!!

Non ho ben compreso quanto segue:

Un modulo di recesso Serenity da poter compare lo ha la tua filie BNL.

Ti sconsiglio però di entrare in filiale con tale fine, ma fai come vuoi, ci mancherebbe.

Ad ogni modo il costo della polizza vita è integrato nel mutuo, rimborsabile con un'unica rata mensile. Ho rogitato ieri la banca ha fatto l'assegno senza scalare l'importo dell'assicurazione, mi ha dato appuntamento x lunedi per firmare il contratto assicurativo, dopo scaleranno l'importo dal mio conto. Ma secondo te è normale? Ossia e se io non andassi a firmare? oppure vado e gli dico che recedo?

Boh, tu prego prima di lunedì dammi un tuo parere...Grazie, ancora grazie!!!

Super Tanduri, unico e insuperabile!!!

Non ho ben compreso quanto segue:

Un modulo di recesso Serenity da poter compare lo ha la tua filie BNL.

Ti sconsiglio però di entrare in filiale con tale fine, ma fai come vuoi, ci mancherebbe.

Ad ogni modo il costo della polizza vita è integrato nel mutuo, rimborsabile con un'unica rata mensile. Ho rogitato ieri la banca ha fatto l'assegno senza scalare l'importo dell'assicurazione, mi ha dato appuntamento x lunedi per firmare il contratto assicurativo, dopo scaleranno l'importo dal mio conto. Ma secondo te è normale? Ossia e se io non andassi a firmare? oppure vado e gli dico che recedo?

Boh, tu prego prima di lunedì dammi un tuo parere...Grazie, ancora grazie!!!

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

Scusami gli "orrori" di ortografia che hanno reso illegibile il testo iniziale del mio messaggio.

Intendo dire che le filiali BNL hanno un modulo da compilare per il recesso delle Serenity, ma ti sconsiglio tale metodo di recesso; usa il metodo AR postale.

Se lunedí non gli sottoscrivi la polizza succede un casino.

Ti si accaniranno contro...

Recedi tra una ventina di gg con la raccomandata che invii a Cardif come da lettera che ti ho incollato nel precedente intervento.

Ciao

Intendo dire che le filiali BNL hanno un modulo da compilare per il recesso delle Serenity, ma ti sconsiglio tale metodo di recesso; usa il metodo AR postale.

Se lunedí non gli sottoscrivi la polizza succede un casino.

Ti si accaniranno contro...

Recedi tra una ventina di gg con la raccomandata che invii a Cardif come da lettera che ti ho incollato nel precedente intervento.

Ciao

Scusami gli "orrori" di ortografia che hanno reso illegibile il testo iniziale del mio messaggio.

Intendo dire che le filiali BNL hanno un modulo da compilare per il recesso delle Serenity, ma ti sconsiglio tale metodo di recesso; usa il metodo AR postale.

Se lunedí non gli sottoscrivi la polizza succede un casino.

Ti si accaniranno contro...

Recedi tra una ventina di gg con la raccomandata che invii a Cardif come da lettera che ti ho incollato nel precedente intervento.

Ciao

Ok non ti ho ancora ringraziato, ma sono stata via e chiuso con il PC.

Ho fatto come mi hai consigliato, settimana prossima invio raccomandata AR.

Appena mi rispondono vi aggiorno. Grazie ancora a tutti ed in particolare a te Super Tanduri!!!

alifacs (denny)

Nuovo Utente

- Registrato

- 23/3/12

- Messaggi

- 34

- Punti reazioni

- 0

Scusami gli "orrori" di ortografia che hanno reso illegibile il testo iniziale del mio messaggio.

Intendo dire che le filiali BNL hanno un modulo da compilare per il recesso delle Serenity, ma ti sconsiglio tale metodo di recesso; usa il metodo AR postale.

Se lunedí non gli sottoscrivi la polizza succede un casino.

Ti si accaniranno contro...

Recedi tra una ventina di gg con la raccomandata che invii a Cardif come da lettera che ti ho incollato nel precedente intervento.

Ciao

Ciao Tanduri.

I 30 gg quando partono? Conviene spalmare la polizza in rate mensili o in un unica rata che la banca detrae dall'intero importo di mutuo?

Come sempre grazie.

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

secondo normativa del Codice delle Assicurazioni Private - CAP Isvap..

i 30gg partono da quando il contratto "si conlude" che in gergo significa da quando l'ultima delle seguenti 3 condizioni viene soddisfatta.

1. sottoscrizione del contratto sotto forma anche di modulo di adesione,

2. consegna documentata della documentazione assicurativa completa,

3. pagamento del premio.

In genere la condizione che "arriva" ultima è il pagamento del premio, quindi la data effettiva di decorrenza dei 30gg è per legge quella dell'addebito sul conto corrente del premio della polizza. Ma visto che "provare" in un secondo momento, per una qualsiasi controversia con la banca e con il rimborso, la data effettiva di addebito...

..ai mutuati io consiglio di tagliare la testa al toro e per evitare impicci ed incasinamenti vari, assumere come data di decorrenza dei 30gg quella di sottoscrizione del modulo di adesione (controllare bene la data presente sul modulo che il bancario potrebbe aver inserito una data antecedente a quella effettiva di firma), e tale data ha comunque dei "margini" sui 30gg perchè sicuramente antecedente alla data di pagamento del premio, al massimo potrà coincidere (ammettendo per esempio il pagamento con un assegno il giorno stesso della sottoscrizione).

ciao.

i 30gg partono da quando il contratto "si conlude" che in gergo significa da quando l'ultima delle seguenti 3 condizioni viene soddisfatta.

1. sottoscrizione del contratto sotto forma anche di modulo di adesione,

2. consegna documentata della documentazione assicurativa completa,

3. pagamento del premio.

In genere la condizione che "arriva" ultima è il pagamento del premio, quindi la data effettiva di decorrenza dei 30gg è per legge quella dell'addebito sul conto corrente del premio della polizza. Ma visto che "provare" in un secondo momento, per una qualsiasi controversia con la banca e con il rimborso, la data effettiva di addebito...

..ai mutuati io consiglio di tagliare la testa al toro e per evitare impicci ed incasinamenti vari, assumere come data di decorrenza dei 30gg quella di sottoscrizione del modulo di adesione (controllare bene la data presente sul modulo che il bancario potrebbe aver inserito una data antecedente a quella effettiva di firma), e tale data ha comunque dei "margini" sui 30gg perchè sicuramente antecedente alla data di pagamento del premio, al massimo potrà coincidere (ammettendo per esempio il pagamento con un assegno il giorno stesso della sottoscrizione).

ciao.

Allegati

Ultima modifica:

alifacs (denny)

Nuovo Utente

- Registrato

- 23/3/12

- Messaggi

- 34

- Punti reazioni

- 0

secondo normativa del Codice delle Assicurazioni Private - CAP Isvap..

i 30gg partono da quando il contratto "si conlude" che in gergo significa da quando l'ultima delle seguenti 3 condizioni viene soddisfatta.

1. sottoscrizione del contratto sotto forma anche di modulo di adesione,

2. consegna documentata della documentazione assicurativa completa,

3. pagamento del premio.

In genere la condizione che "arriva" ultima è il pagamento del premio, quindi la data effettiva di decorrenza dei 30gg è per legge quella dell'addebito sul conto corrente del premio della polizza. Ma visto che "provare" in un secondo momento, per una qualsiasi controversia con la banca e con il rimborso, la data effettiva di addebito...

..ai mutuati io consiglio di tagliare la testa al toro e per evitare impicci ed incasinamenti vari, assumere come data di decorrenza dei 30gg quella di sottoscrizione del modulo di adesione (controllare bene la data presente sul modulo che il bancario potrebbe aver inserito una data antecedente a quella effettiva di firma), e tale data ha comunque dei "margini" sui 30gg perchè sicuramente antecedente alla data di pagamento del premio, al massimo potrà coincidere (ammettendo per esempio il pagamento con un assegno il giorno stesso della sottoscrizione).

ciao.

Grazie. Come sempre puntuale ed esaustivo.

Ho letto i tuoi articoli sui mutui a rata costante (semplicemente perfetti!!):

per un mutuo di durata 3/4 anni (la durata totale sarebbe 25 anni ma andrei a vendere prima) questo tipo di mutuo potrebbe essere una buona cosa o no?

Grazie.

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

bravo che ci leggi anche nel blog.Grazie. Come sempre puntuale ed esaustivo.

Ho letto i tuoi articoli sui mutui a rata costante (semplicemente perfetti!!):

per un mutuo di durata 3/4 anni (la durata totale sarebbe 25 anni ma andrei a vendere prima) questo tipo di mutuo potrebbe essere una buona cosa o no?

Grazie.

il RC per essere vantaggioso deve essere scelto di durata più bassa possibile in modo da dover corrispondere una rata più alta possibile, in questo modo si ottiene un buon rendimento anche rispetto ad un variabile proprio perchè il variabile, proprio perchè lo stipuliamo in un momento storico di euribor rasoterra che non potranno che salire prima o poi.. non può essere scelto di durata che mi da OGGI la massima rata per me ammissibile; chi stipula un variabile puro oggi deve stipularlo ad una durata "più lunga" e in questi anni di euribor bassi tale lunga durata mi riduce il risparmio; questo è quasi l'unico enorme vantaggio di stipulare un RC rispetto ad un variabile puro anche paricondizioni.

In sintesi e a solo titolo di esempio per capirci, oggi un RC lo puoi stipulare a 15 come un variabile lo devi invece stipulare a 20 con conseguente perdita di convenienza intrinseca.

questo in generale..

è ovvio che poi la scelta deve essere ponderata in base alle proposte che si hanno sul piatto della bilancia; la scelta dipende dalla convenienza dei prodotti in termini di spese, polizze e spread; solo a parità o quasi di questi fattori il discorso convenienza teorica di cui sopra, nella realtà... non cambia.

alifacs (denny)

Nuovo Utente

- Registrato

- 23/3/12

- Messaggi

- 34

- Punti reazioni

- 0

bravo che ci leggi anche nel blog.

il RC per essere vantaggioso deve essere scelto di durata più bassa possibile in modo da dover corrispondere una rata più alta possibile, in questo modo si ottiene un buon rendimento anche rispetto ad un variabile proprio perchè il variabile, proprio perchè lo stipuliamo in un momento storico di euribor rasoterra che non potranno che salire prima o poi.. non può essere scelto di durata che mi da OGGI la massima rata per me ammissibile; chi stipula un variabile puro oggi deve stipularlo ad una durata "più lunga" e in questi anni di euribor bassi tale lunga durata mi riduce il risparmio; questo è quasi l'unico enorme vantaggio di stipulare un RC rispetto ad un variabile puro anche paricondizioni.

In sintesi e a solo titolo di esempio per capirci, oggi un RC lo puoi stipulare a 15 come un variabile lo devi invece stipulare a 20 con conseguente perdita di convenienza intrinseca.

questo in generale..

è ovvio che poi la scelta deve essere ponderata in base alle proposte che si hanno sul piatto della bilancia; la scelta dipende dalla convenienza dei prodotti in termini di spese, polizze e spread; solo a parità o quasi di questi fattori il discorso convenienza teorica di cui sopra, nella realtà... non cambia.

Ok. Nell'attesa di esaminare tutti gli elementi (così come tu hai detto:spese, polizze e spread ...) da quello che ho capito per la breve durata di cui ho bisogno (3/4 anni) potrei optare per il RC. Giusto?

Tutto questo è collegato poichè mi sono rivolto a BNL.

Grazie.

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

alifacs (denny)

Nuovo Utente

- Registrato

- 23/3/12

- Messaggi

- 34

- Punti reazioni

- 0

fai molta attenzione alla polizza bNL, ne avevamo parlato?

con certi prodotti, se la stipuli in cambio di una sconticino sullo spread ridicolo..

non hai possibilità di recederla se non vedendoti uno spread aumentato.

Questo mi mancava.

Comunque nei preventivi che la consulente BNL mi ha fatto non ha menzionato il prodotto "BNL Bundle" ma semplici variabili e non. Il primo prevede uno spread del 3.15 + Euribor 1 m per il 2 in 1 (dalla 25^ rata tasso fisso del 6.5), mentre del 3.60 + Euribor 1 mese per il variabile puro: entrambi a 25 anni.

Ho letto i fogli informativi ed in effetti quei 2 prodotti rientrano nel "bundle" per lo sconto ridicolo che fanno. Mentre "Affitto Più" quello a rata costante non c'è. Potrei optare per quest'ultimo: che dici?

Su una richiesta di 1350000€ mi ha preventivato una polizza di 12400€.

Grazie.

Ultima modifica:

MUTUO BNL serenity

Salve a tutti,

Abbiamo seguito il vostro forum, ci è stato deliberato un mutuo bnl con tasso euribor 1 mese + 3,600%=3,710% SERENITY PIU'. Per avere il mutuo abbiamo dovuto accettare l'assicurazione SERENITY in caso di morte o perdita del lavoro. Ancora non abbiamo fatto il rogito e ci è stata fatta firmare la polizza di assicurazione, volevamo sapere se il recesso della polizza entro i 30 gg può comportare un cambiamento della misura del tasso, oppure altri problemi. Sul contratto del prestito personale serenity c'è scritto che il recesso può essere fatto solo entro 14 giorni e si fa riferimento al d.lgs 385/1993, mentre sul vostro forum abbiamo letto che il recesso piò essere effettuato entro 30 giorni.

Chi ci aiuta ??

Tanduri tu che dici ? abbiamo 14 giorni o 30 ? il recesso può comportare problemi di qualche genere ?

Salve a tutti,

Abbiamo seguito il vostro forum, ci è stato deliberato un mutuo bnl con tasso euribor 1 mese + 3,600%=3,710% SERENITY PIU'. Per avere il mutuo abbiamo dovuto accettare l'assicurazione SERENITY in caso di morte o perdita del lavoro. Ancora non abbiamo fatto il rogito e ci è stata fatta firmare la polizza di assicurazione, volevamo sapere se il recesso della polizza entro i 30 gg può comportare un cambiamento della misura del tasso, oppure altri problemi. Sul contratto del prestito personale serenity c'è scritto che il recesso può essere fatto solo entro 14 giorni e si fa riferimento al d.lgs 385/1993, mentre sul vostro forum abbiamo letto che il recesso piò essere effettuato entro 30 giorni.

Chi ci aiuta ??

Tanduri tu che dici ? abbiamo 14 giorni o 30 ? il recesso può comportare problemi di qualche genere ?

Eliz@

I wish I could fly

- Registrato

- 2/4/12

- Messaggi

- 4.059

- Punti reazioni

- 164

X recedere dal contratto di assicurazione tranquilli avete 30gg.

14 sono i gg x recedere dal contratto di prestito, ma se lo fate come la pagate?

X eventuali inasprimenti spread non so.

Aspettiamo che si svegli il guru...

14 sono i gg x recedere dal contratto di prestito, ma se lo fate come la pagate?

X eventuali inasprimenti spread non so.

Aspettiamo che si svegli il guru...

bravo che ci leggi anche nel blog.

Perdona l'ignoranza, dove posso trovare il blog?

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

Salve a tutti,

Abbiamo seguito il vostro forum, ci è stato deliberato un mutuo bnl con tasso euribor 1 mese + 3,600%=3,710% SERENITY PIU'. Per avere il mutuo abbiamo dovuto accettare l'assicurazione SERENITY in caso di morte o perdita del lavoro. Ancora non abbiamo fatto il rogito e ci è stata fatta firmare la polizza di assicurazione, volevamo sapere se il recesso della polizza entro i 30 gg può comportare un cambiamento della misura del tasso, oppure altri problemi. Sul contratto del prestito personale serenity c'è scritto che il recesso può essere fatto solo entro 14 giorni e si fa riferimento al d.lgs 385/1993, mentre sul vostro forum abbiamo letto che il recesso piò essere effettuato entro 30 giorni.

Chi ci aiuta ??

Tanduri tu che dici ? abbiamo 14 giorni o 30 ? il recesso può comportare problemi di qualche genere ?

14 il finanziamento e 30 la polizza.

1) invia AR dopo un ventina di gg dalla stipula..

2) ottieni il totale rimborso entro altri 30gg..

3) e con i tuoi soldi riaccreditati sul conto ci fai quello che vuoi.

ciao.

tanduri

Nuovo Utente

- Registrato

- 15/5/09

- Messaggi

- 2.852

- Punti reazioni

- 69

Perdona l'ignoranza, dove posso trovare il blog?

quale ignoranza?!

aiutomutuo.finanza.com

sei interessato ad un qualche argomento in concreto?

polizze?

ciao...

quale ignoranza?!

aiutomutuo.finanza.com

sei interessato ad un qualche argomento in concreto?

polizze?

ciao...

L'argomento in concreto è questo. Attualmente le banche propongono mutui con spread vari che vanno dal 2,5 al 4 per cento. Questo spread lo applicano a causa del, o grazie al, bassissimo valore attuale dell'Euribor, che "obbliga" le banche ad alzarti la soglia che altrimenti sarebbe sotto a quella della raccolta.

Probabilmente nel futuro prossimo l'Euribor si alzerà. Dato che siamo in un regime di concorrenza, questo spread applicato dalle banche verosimilmente si abbasserà, visto che potranno comunque tenere alta l'asticella grazie all'aumento dell'Euribor.

Allora il ragionamento è questo: chi mi vieta di fare un variabile puro ora e rinegoziare o surrogare il mutuo quando l'Euribor si alzerà, visto che nel frattempo lo spread applicato dalle banche sarà calato?

Dove sbaglio in questo ragionamento?

Se siamo OT rispetto alla discussione, possiamo spostarci nel thread che ho aperto stamattina riguardante il quesito variabile puro / variabile con Cap.

giampi67leo

Nuovo Utente

- Registrato

- 13/8/13

- Messaggi

- 27

- Punti reazioni

- 0

14 il finanziamento e 30 la polizza.

1) invia AR dopo un ventina di gg dalla stipula..

2) ottieni il totale rimborso entro altri 30gg..

3) e con i tuoi soldi riaccreditati sul conto ci fai quello che vuoi.

ciao.

Buongiorno, innanzi tutto mi presento e saluto tutti i partecipanti e i moderatori del forum.

Mi trovo nelle stesse condizioni di Lucy1978 (possibilità di fare mutuo quasi fisso BNL + polizza serenity) e mi chiedevo se ad oggi è ancora valida la possibilità di recedere dall' assicurazione.

Ho infatti letto in vari siti e blog che con la Legge 27/2012 alcune cose sono cambiate , ad esempio mi sembra di aver capito che oggi le banche dovrebbero sottoporre più di un contratto di assicurazione che il cliente può scegliere , ma che questo (rovescio della medaglia) da la facoltà alle banche di vincolare l'erogazione del mutuo alla sottoscrizione di un'assicurazione.

Che ne pensate ? tanduri che mi dici a tal proposito ?

Ciao