Il riscatto, per mia cugina, anticipa la pensione al dicembre 2025, rispetto al maggio 2029, data in cui raggiungerebbe i 41 anni e 10 mesi di anzianità contributiva necessari (e 66 anni di età, quindi con un piccolo anticipo rispetto ai 67 anni della pensione di vecchiaia).

Siccome l'azienda ha proposto un incentivo per chi è vicino alla pensione, a lei mancherebbe un anno e mezzo, se riscattasse la laurea per intero (anno e mezzo che dovrebbe coprire co i suoi risparmi).

Se non riscatta invece le mancherebbero ancora 4 anni e mezzo: forse l'azienda la farebbe comunque rientrare tra i destinatari dell'incentivo, ma poi dovrebbe campare oltre 4 anni senza stipendio e in attesa della pensione, dovendo sopportare una pressione psicologica dovuta all'incertezza che le cambino le regole di uscita una volta che avesse lasciato il lavoro (vedi vicende "esodati").

Per lei già sarebbe psicologicamente insopportabile l'anno e mezzo da giugno (quando smetterebbe) fino a dicembre dell'anno prossimo... figuriamoci 4 anni e mezzo...

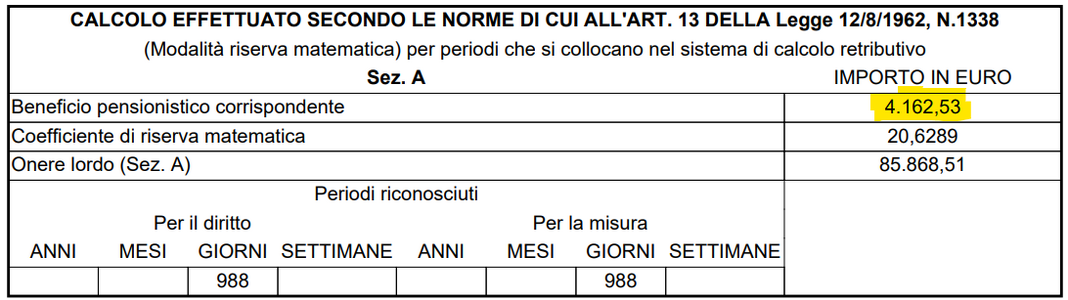

Quindi torniamo alla domanda sul calcolo del beneficio economico: è possibile che 85000 euro "retributivi" in più impattino per soli 320 euro lordi in più al mese sulla pensione?

Ripeto: 320 euro lordi saranno circa 200 netti, cioè 2600 euro in più all'anno. Ci vogliono 30 anni (avevo detto 20, ma avevo fatto il conto con il lordo) per recuperare l'investimento con l'inps degli 85000 euro.

Non può essere. E' possibile che chi le ha fatto questo calcolo abbia sbagliato?