VerdeMare

☼truecolor

- Registrato

- 31/10/11

- Messaggi

- 4.708

- Punti reazioni

- 411

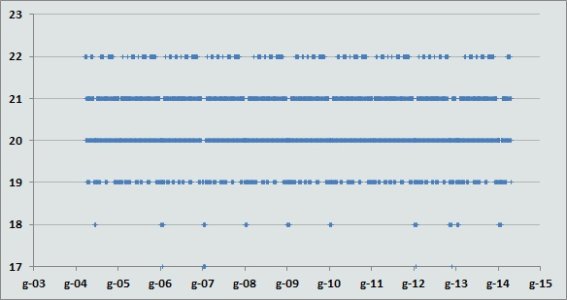

a mio modestissimo avviso, 20gg sono un valore "sano"

Elementary, My Dear Holmes...

In 30giorni di calendario non ci sono sempre e solo 20giorni di borsa.

Per ogni data si dovrebbe usare il numero di giorni di borsa aperti nei precedenti 30giorni di calendario.