Ho capito. E noi secondo te non lo sapevamo.

Ok,

Qualche dubbio mi è venuto!

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Ho capito. E noi secondo te non lo sapevamo.

Ok,

Qualche dubbio mi è venuto!

Proposta: dato che la sola lettura dell' asimmetria dell'Open/Close VIXX non è sufficiente ad evitare le scoppole quando l'SP500 e il sottostante scelto per l'operatività Short si correlano troppo, anche considerando che la scorrelazione dell'SPY con il TLT è già deboluccia (-0.40 in media) di suo, si potrebbe porre un'ulteriore filtro che switchi la posizione in cash (VFSIX) quando il livello di correlazione tra i due assets diventa positivo o è una *******ta?

Io però non sono molto d'accordo. Qualche prova la farò comunque, ma...

Prima di tutto si dovrebbe controllare se il VIX ha una 'dignitosa' correlazione inversa con S&P, altrimenti che ce ne facciamo delle aspettative sul VIX ?

Io però non sono molto d'accordo. Qualche prova la farò comunque, ma...Prima di tutto si dovrebbe controllare se il VIX ha una 'dignitosa' correlazione inversa con S&P, altrimenti che ce ne facciamo delle aspettative sul VIX ?Secondariamente, una volta che possiamo considerare valido il segnale risk off, se TLT non ha una sufficiente correlazione negativa con SPY non andiamo flat, o quasi, ma cerchiamo l'asset che in quel periodo ha maggiore correlazione negativa con SPY.

JB...ho letto.

Ma perchè non mi hai mandato un mp prima...ma sarete tonti...chevvepossino..

diciamo che solo da ieri mi ci son messo seriamente su quel concorso, senno ti avrei detto subito qualcosa.Da gennaio 2004

stats | QVTLT QVVBMFX BHY_MDY BHY_VB~X BHY_TLT num_op~i

---------+------------------------------------------------------------

sum | 241.6224 211.296 96.85839 47.03733 70.18607 378

mean | .0926466 .0810184 .037139 .0180358 .0269118 .1448831

sd | 1.23727 1.12473 1.474955 .2617983 .8859349 .5185346

----------------------------------------------------------------------

Da gennaio 2014

stats | QVTLT QVVBMFX BHY_MDY BHY_VB~X BHY_TLT num_op~i

---------+------------------------------------------------------------

sum | 12.8454 8.735107 1.414764 3.288219 11.33995 14

mean | .1396239 .0949468 .0153779 .0357415 .1232604 .1521739

sd | 1.174102 1.143114 .919367 .1883363 .6164122 .53318

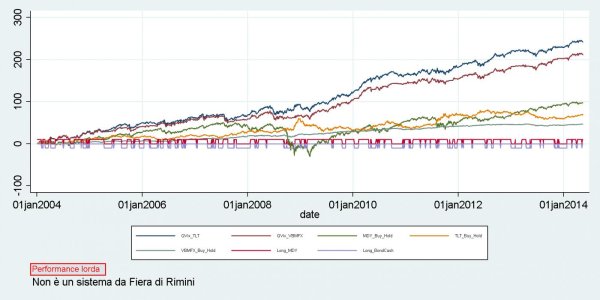

----------------------------------------------------------------------Vedi figura post #473

Una prima ipotesi di lavoro:

VerdeMare ha scritto:La correlazione fra VIX e S&P è sempre sufficientemente negativa?

Una prima ipotesi di lavoro:

Codice:Da gennaio 2004 stats | QVTLT QVVBMFX BHY_MDY BHY_VB~X BHY_TLT num_op~i ---------+------------------------------------------------------------ sum | 241.6224 211.296 96.85839 47.03733 70.18607 [highlight] 378[/highlight] ----------------------------------------------------------------------

Ma le operazioni sono raddoppiate? O sono 189x2 ?

In una strategia che ha una o più operazioni a settimana quale potrebbe essere un MaxDD accettabile?

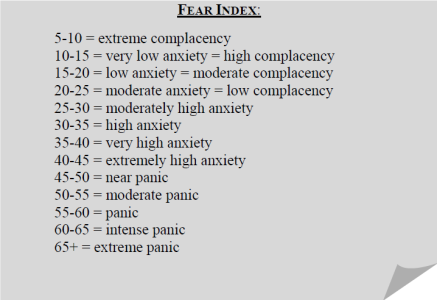

Sig Ernesto ha scritto:Weapon of choice (arma di scelta). Quando lavori con i ts, scegli dove vuoi combattere. Non farlo MAI scegliere agli altri. Ne farlo scegliere a logiche come la fuzzy. Graper, lei dove vuole combattere? Stiamo usando il Vix, mi scelga il campo di battaglia.

Allora scegliamoci questo campo di battaglia..

Lei suggerisce di prendere i segnali Long della Quant_Vix dentro un campo di variazione dei valori del Vix compreso tra 0<x<30..

In questo caso la strategia avrebbe comunque investito sul cash o sull'obbligazionario durante il semestre a cavallo del 2009, alla fine del 2010 e nella seconda metà del 2011, ovvero in quei periodi coincidenti con forti ribassi del mercato azionario..

Magari dico una banalità, ma viene spontanea una considerazione:

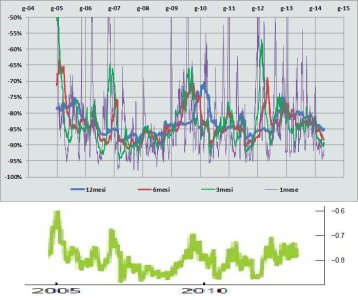

Dal grafico si evince che negli ultimi due anni vi è stata una progressiva compressione nelle quotazioni del VIX, da molti osservatori ascrivibile al ruolo sempre maggiore assunto dalle banche centrali nel controllo dei mercati.

Ora se questo trend dovesse permare, allora in futuro potrebbe anche accadere che il Vix non tonerà più sui livelli osservati nel quadriennio 2008-2012..

A questo punto una semplice media mobile applicata sulle quotazioni del VIX non sarebbe più 'adattiva' come discriminante per l'ingresso in posizione Long in luogo dell'utilizzo di un intervallo di valori 'statico' ??