- Registrato

- 21/2/14

- Messaggi

- 3.034

- Punti reazioni

- 112

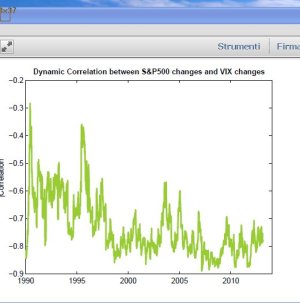

1) In termini di puro e semplice rischio overfitting cosa differenzia la Skew misurata ad 'n' periodi sui prezzi Open/Close dell'indice Vix, che come sappiamo rappresenta l'andamento della volatilità implicita dell'SP500 misurata sulla base dei prezzi dei derivati quotati che lo hanno come sottostante, con la lettura del ROC o di qualsiasi altro indicatore del comportamento del prezzo misurato ad 'n' periodi sullo stesso sottostante?

Ma allora non capisci..

Cosa è il vix? Trovi la risposta qui:VIX - Wikipedia, the free encyclopedia

Una volta letto e capito cosa è il Vix passi a capire cosa è la simmetria statistica.

Trovi la risposta qui:Simmetria (statistica) - Wikipedia

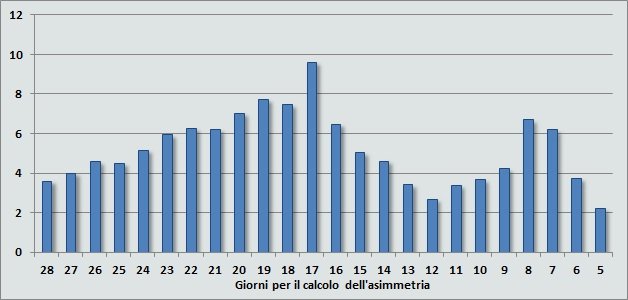

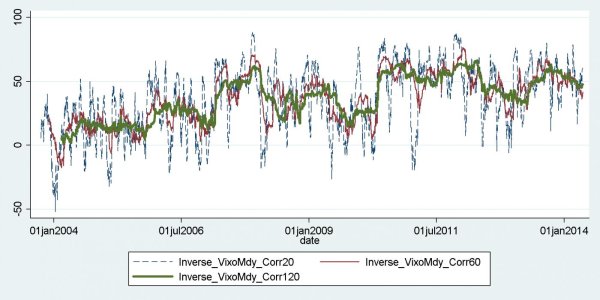

Una volta capito A) e capito B) sono certo che la tua domanda, a fronte delle spiegazioni che ho fornito in precedenza, ovvero l'assunzione del rendimento di apertura come proxy del flusso di notizie, con tanto di papers interessanti da leggere e l'assunzione di una finestra di 20gg=a 1 mese per il calcolo di questo proxy ti saranno chiare.

Ovvero, overfitting ci sarebbe se si usasse un valore >< a quello che ho indicato

Spero sia tutto chiaro..(come sia stata chiara la dimostrazione sulla strategia overfittata che hai postato in precedenza)

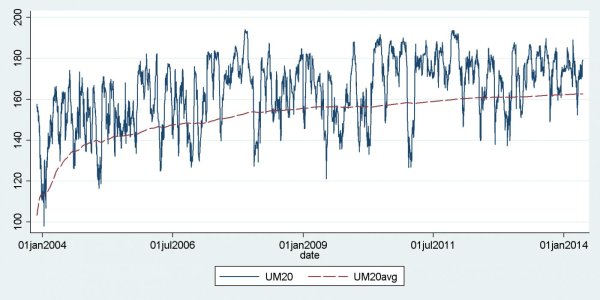

ps: purtroppo il cambio di calcolo risalente a settembre 2003 non consente un bt decente su periodi più lunghi di quello utilizzato. Quest è un punto purtroppo a sfavore che va indagato concettualmente. Usando il ragionamento.

Lo usiamo sto ragionamento???? Carichiamo oltre le librerie x,y,z etc..etc..etc.. pure il cervelletto???

Ma allora non capisci..

Cosa è il vix? Trovi la risposta qui:VIX - Wikipedia, the free encyclopedia

Una volta letto e capito cosa è il Vix passi a capire cosa è la simmetria statistica.

Trovi la risposta qui:Simmetria (statistica) - Wikipedia

Una volta capito A) e capito B) sono certo che la tua domanda, a fronte delle spiegazioni che ho fornito in precedenza, ovvero l'assunzione del rendimento di apertura come proxy del flusso di notizie, con tanto di papers interessanti da leggere e l'assunzione di una finestra di 20gg=a 1 mese per il calcolo di questo proxy ti saranno chiare.

Ovvero, overfitting ci sarebbe se si usasse un valore >< a quello che ho indicato

Spero sia tutto chiaro..(come sia stata chiara la dimostrazione sulla strategia overfittata che hai postato in precedenza)

ps: purtroppo il cambio di calcolo risalente a settembre 2003 non consente un bt decente su periodi più lunghi di quello utilizzato. Quest è un punto purtroppo a sfavore che va indagato concettualmente. Usando il ragionamento.

Lo usiamo sto ragionamento???? Carichiamo oltre le librerie x,y,z etc..etc..etc.. pure il cervelletto???

")