P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.043

- Punti reazioni

- 1.410

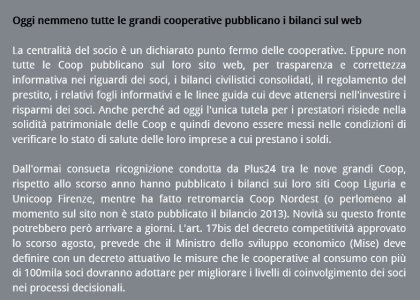

Gradirei aprire con questo nuovo 3D degli spunti di riflessione su questa modalita' diffusissima di investimento finanziario degli italiani

i libretti di risparmio delle cooperative di consumo

e come essa si concilia con la prudente avversione al rischio del padre di famiglia, attraverso lo studio delle modalita' di interazione tipiche della teoria dei giochi. Questo, ad esempio, e' il piu' diffuso investimento "finanziario" italiano

Prestito sociale Coop: Libretti risparmio e di deposito Coop - Unicoop Firenze

Prima di passare alle tematiche tipiche dell'econometria e della teoria dei giochi, alcune informazioni che dobbiamo preliminarmente conoscere

A) a quanti miliardi di Euro ammontano gli investimenti finanziari delle famiglie italiane nei libretti di deposito delle cooperative ?

B) quale e' il premio al rischio del prestito sociale, che ricordiamo non e' garantito dal Fondo Interbancario, rispetto al deposito bancario presso le banche italiane, garantito fino a 100.000 Euro ?

C) il premio al rischio dei libretti delle cooperative rispetto al deposito bancario e' sufficientemene elevato da essere considerato remunerativo secondo la teoria econometrica ? (utililita' lineare, CARA, CRRA, etc.)

Poi, chiarite queste tre questioni preliminari, potremmo passare in esame le questioni aperte sulla base della teoria dei giochi: magari nel seguito, se l'argomento di teoria dei giochi interessa, ne anticipo gia' qualcuna

i libretti di risparmio delle cooperative di consumo

e come essa si concilia con la prudente avversione al rischio del padre di famiglia, attraverso lo studio delle modalita' di interazione tipiche della teoria dei giochi. Questo, ad esempio, e' il piu' diffuso investimento "finanziario" italiano

Prestito sociale Coop: Libretti risparmio e di deposito Coop - Unicoop Firenze

Prima di passare alle tematiche tipiche dell'econometria e della teoria dei giochi, alcune informazioni che dobbiamo preliminarmente conoscere

A) a quanti miliardi di Euro ammontano gli investimenti finanziari delle famiglie italiane nei libretti di deposito delle cooperative ?

B) quale e' il premio al rischio del prestito sociale, che ricordiamo non e' garantito dal Fondo Interbancario, rispetto al deposito bancario presso le banche italiane, garantito fino a 100.000 Euro ?

C) il premio al rischio dei libretti delle cooperative rispetto al deposito bancario e' sufficientemene elevato da essere considerato remunerativo secondo la teoria econometrica ? (utililita' lineare, CARA, CRRA, etc.)

Poi, chiarite queste tre questioni preliminari, potremmo passare in esame le questioni aperte sulla base della teoria dei giochi: magari nel seguito, se l'argomento di teoria dei giochi interessa, ne anticipo gia' qualcuna

")