shark2007

The glory road

- Registrato

- 27/10/07

- Messaggi

- 56.021

- Punti reazioni

- 3.393

che c'avrà da essere cosi' contento il tipo.....

Beh, a lui piace pensare "positivo" ... ovviamente, si pone sempre con un'ottica di medio-lungo termine ...

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

che c'avrà da essere cosi' contento il tipo.....

Beh, a lui piace pensare "positivo" ... ovviamente, si pone sempre con un'ottica di medio-lungo termine ...

Nuove azioni gratuite Telefonica in ptf ... !

Pare che la Governance di Telefonica voglia attuare "una cura da cavallo" per guarire un semplice e passeggero malessere di stagione ... ?!

Ormai ci siamo abituati ai repentini cambiamenti di strategia e tattica di costoro ... !

Probabilmente, con questa irruenza nel falcidiare i costi, Telefonica nel prox semestre 2012 tornerà a utili esagerati ed il clima ridiventerà sereno ... ?!

per la verità arresta una emorragia ormai grave...

Dimentichi che Telefonica macina circa 2 mld eur di utili netti a semestre ... quindi potrebbe benissimo pagare i dvd cash ... tuttavia, preferisce risparmiare su tali costi e far cassa ... magari in tal modo ridurrà anche l'indebitamento e/o troverà risorse per completare gli investimenti in corso ...

Hai sempre detto "peste e corna" delle SpA che distribuiscono dvd ed ora che lo fa Telefonica non va più bene ... ?!?

Telefonica manterrà dvd esagerati ... !

Latest announcements

The Board of Directors of Telefónica, at its meeting held on 23rd February 2011 has proposed a dividend for the year 2011 of 1.60 euros per share, showing an increase of 14.3% with respect to the 1.40 euros dividend for 2010.

Telefónica, at its Eighth Investor Conference held April 13th and 14th 2011 in London, has reiterated its commitment to distribute a dividend of 1.75 euros per share for 2012. Additionally, the Company has announced a minimum annual shareholder remuneration target of 1.75 euros per share beyond 2012.

At its AGM, held in May 17th, it was approved the payment of 0.77 euros per share on November 7th 2011, to be charged to unrestricted reserves.

i payout troppo alti puzzano sempre... soprattutto quando dietro c'è una montagna enorme di debito.... occhio gente...

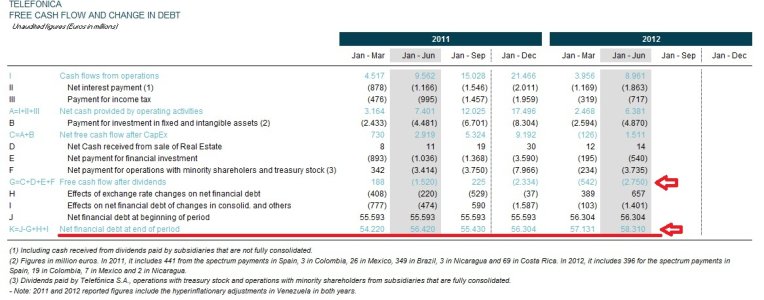

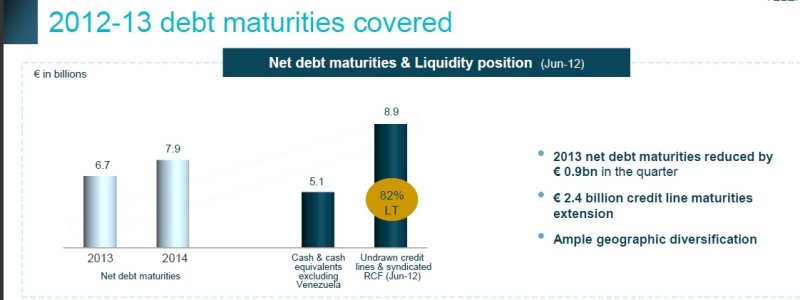

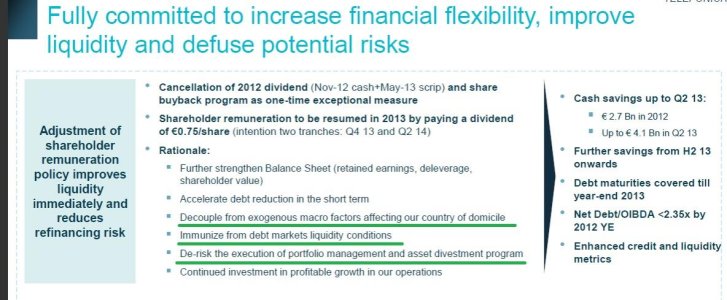

un paio di slide spiegano la logica che si nasconde dietro la decisione di sospendere il dividendo:

Probabilmente, la crescita prevista del debito nel biennio 2013-14 è imputabile:

1) ad una eccessiva attività di investimento (soprattutto all'estero: Sud America) durante una prolungata crisi economica che erode le entrate;

2) al fatto che una parte rilevante del debito è per investimenti estra-UE ed è per certo in valuta USD, quindi risente della rivalutazione del dollaro sull'euro negli ultimi mesi.

Meglio accettare un temporaneo sacrificio (riduzione del dvd) che incorrere in mali peggiori ... Rimane da dire che la gestione di queste gigantesche SpA è sovente assai deludente ... ?!

non condivido nulla di quello che hai scritto, ma succede spesso...

E secondo me cadi in contraddizione ... oltre che non riflettere su fatti di una logica cristallina ... !

La contraddizione. Di recente hai postato proprio tu un report che accennava all'imponente serie di investimenti in America Latina ... e questo lasciava intuire che con i tempi che corrono nei Paesi latinoamericani non era ideale essere troppo esposti in quell'area col rischio di vedere nazionalizzate le partecipazioni strategiche ...

Logica cristallina. Infine, i debiti di Telefonica sono espressi in varie valute (non solo euro) e pertanto, la quota in USD risente necessariamente della rivalutazione del dollaro sulla moneta di Eurolandia ...

Moody's:

Telefonica’s Dividend Suspension Is Credit Positive

Telefonica S.A. (Baa2 review for downgrade) announced last Wednesday that it will suspend its November 2012 dividend payment of €1.8 billion, the €900 million share buyback and the May 2013 dividend payment of €4.1 billion. The decision reflects the difficult operating environment in Telefonica´s geographical footprint and a renewed industry-wide focus on strengthening balance sheets to preserve credit quality rather than reward shareholders.

This announcement has positive credit implications for the Spanish integrated telecommunications company. It contributes to substantial cash preservation of around €6.8 billion to support deleveraging, strengthens liquidity by contributing to pre-funding of remaining debt maturities through year-end 2013, and alleviates increasing pressure to execute a divestment strategy including the sale of its calling centre (Atento), and the IPO of its German and Latin American subsidiaries within a short time span and under adverse market conditions.

However, Telefonica’s rating remains on review for downgrade, pending the outcome of our review of Spain’s Baa3 sovereign rating, which is also on review for downgrade. Telefonica’s rating may be affected by the risk of contagion from a weaker sovereign, including 1) slowing economic activity; 2) liquidity constraints, access to funding and higher financing costs; 4) the scope for increased austerity measures affecting operating fundamentals; and 5) increased risks of political interference.

Telefonica has neither the domestic strength nor geographic diversity to isolate itself from the current and future credit environment implied by the Spanish sovereign’s Baa3 rating, particularly with regard to its access to refinancing. Although withholding shareholder remuneration supports differentiation between Telefonica’s rating and that of the sovereign, in most cases, non-financial corporates are not rated more than two notches above the sovereign owing to multiple channels of shared exposure and contagion in the same sovereign environment.

Key to Telefonica´s forward-looking credit profile are the following factors: 1) the execution of the deleveraging strategy and strengthening financial ratios, particularly the retained-cash-flow-to-net-adjusted-debt ratio comfortably above 15% and net-adjusted-debt-to-EBITDA ratio well below 3.0x in an increasingly challenging operating environment; 2) international diversification including the future breakdown of revenues, assets, EBITDA and EBITDA minus capital expenditure as a proxy for cash flow; 3) exposure to domestic banks or local market funding; 4) refinancing risk beyond the next 18 months, sources of funding diversification, access to capital markets, and potential increase in the cost of funding; and 5) the risk of potential negative sovereign interference in Telefonica’s ability to generate cash flow.

The credit strength of Telefonica reflects its 1) large size and scale, 2) the diversification benefits associated with its strong positions in many different markets, 3) its management’s track record and ability to execute strategy, as well as 4) the company’s focus on preserving stable cash-flow generation and credit profile, including management’s stated commitment to keep its reported net debt/EBITDA below 2.35x.

From a liquidity risk-management perspective, we believe Telefonica is efficiently managing its upcoming maturities. Telefonica already has sufficient sources for refinancing debt maturing in 2012 and 2013, subject to maintaining operating cash-flow generation. At the end of June 2012, Telefonica had around €5 billion in cash and cash equivalents. The group’s external liquidity sources include €7.6 billion worth of committed long-term bank facilities, which were undrawn as of June, and can be drawn at any time, not being subject to material adverse change clauses or financial covenants.

Ragazzi mi sono riletto tutta la discussione per cercare di estrapolare qualcosa di istruttivo.

Ho rivisto in parte la mia stessa attitudine...

Credo che una operatività del genere (parlo della parte cassetto, sia da evitare...

La selezione del titolo sull' analisi fondamentale, i prezzi di ingresso, scaglionati magari, sulla base dell' analisi tecnica... con un piano di ingresso molto ben preciso senza intestardirsi e affezionarsi sui titoli (cosa che a me riesce un po' difficile).

La realtà è che, per rimanere al titolo in questione, le avvisaglie di un crollo di telefonica c' erano tutte e non era il mercato ad essere irrazionale ma noi ad avere le fette di prosciutto sugli occhi ostinando positività mentre tutto affonda... si puo' essere positivi verso i continui crolli solo se si ha liquidità illimitata che premette ingressi in qualsiasi condizione...

Cmq shark, ho notato, almeno in questa sezione, che seguiamo in comune alcuni titoli (telefonica, vivendi, ecc) e ho notato pure che porti scarogna nera!!

Per fortuna molti di quei titoli sono/sono stati solo in watch list quindi in parte sono fortunato... (in parte perchè ho per pochi spicci E.on a 20 euro e Santander a 5-6 euro)

Avvisaci sempre quando vuoi entrare in accumolo su un titolo così ci mettiamo short!! (scherzo ovviamente)

Buon Gain