agrix

Utente Registrato

- Registrato

- 5/8/02

- Messaggi

- 1.567

- Punti reazioni

- 124

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”.

Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del

capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

domani dovrebbe arrivare il bonifico quindi, forse inserirò la prima operazione

che potrebbe esser fatta sul cross eurusd ma bisogna prima aspettare la rotura della congestione

Iniziando sul Forex, inizi malissimo...............::))

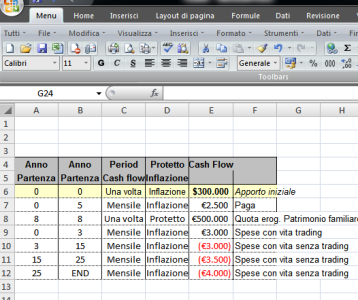

Buonasera P.A.T.,

vorrei provare a ricreare la simulazione da lei discussa nel post riportato.

Non dovrei avere particolari dubbi su come modellizzare il tutto, ma mi rimane un'incertezza sull'inflazione.

Dovendo fare una supposizione direi che l'equazione simulata è:

S(t) = S(t-1) + mu*S(t-1)*dt + sigma*S(t-1)*sqrt(dt)*random - fixed*(1+inflation)^(t*dt)

dove

S(t) = prezzo al tempo t

mu = rendimento atteso annualizzato

sigma = deviazione std. del rendimento atteso

dt = intervallo temporale della simulazione (1/12 direi)

random = numero casuale estratto da una normale(0,1)

fixed = costi fissi mensili

inflation = inflazione attesa (tralasciando la componente stocastica)

corretto?

saluti e grazie,

ale

Iniziando sul Forex, inizi malissimo...............::

.....ho sbagliato il timing di entrata ho "sbagliato" gli stop.... ho azzeccato il trend ma ciò non basta, mi aspettavo un mercato più brillante.....vediamo di capirci qualcosa ma oramai penso che se ne riparlerà le settimana prossima...intanto io stò sotto di 100 euri cioè un buon -15%

.....ho sbagliato il timing di entrata ho "sbagliato" gli stop.... ho azzeccato il trend ma ciò non basta, mi aspettavo un mercato più brillante.....vediamo di capirci qualcosa ma oramai penso che se ne riparlerà le settimana prossima...intanto io stò sotto di 100 euri cioè un buon -15%Secondo me il forex e' una fregatura. Essendo un mercato non regolamentato i broker ti spennano come meglio credono, almeno per l'intraday veloce. Per il lungo periodo con stop MOLTO larghi allora forse e' possibile fare qualcosa..

Dovrei provare la tua formula chiusa.

Per problemi di questa natura (Quante probabilita' di successo ho sulla base dei mie trade passati?) preferisco non scervellarmi troppo e usare le simulazioni e calcoli stocastici, come consiglia lo stesso Taleb nei suoi libri.

Nel modo in cui l'ho usata io nel 3D richiamato, semplificandola al massimo, esiste una possibile equivalenza, che tu sei andato a ricercare con la tua formula.

Il problema si pone quando vai necessariamente a complicare il modello, per rispecchiare le condizioni reali del trading.

Ad esempio la formula chiusa non puoi piu' usarla quando usi una matrice di varie strategie di trading.

Io uso alcune strategie LVI last hour, altre di microstagionalita' last minute buy in asta che hanno un rendimento mensile 1% circa con un sigma annuo 7-10%. Queste vanno ad incrociarsi con altre strategie come il buy and hold che stimo allo 0,5% mensile e sigma 20%, con altre ancora, etc.

Per calcolare le reali chances di sopravvivenza che si hanno nel trading nasce l'esigenza di condizionare la correlazione delle singole strategie di trading, perche', evidentemente, non sono decorrelate, anche per il motivo principale nel mio caso che agiscono tutte sul mercato azionario italiano.

Con una formula chiusa non puoi risolvere il problema di combinare l'effetto di varie strategie di trading, causa l'esplosione computazionale.

Ciao

Secondo me il forex e' una fregatura. Essendo un mercato non regolamentato i broker ti spennano come meglio credono, almeno per l'intraday veloce. Per il lungo periodo con stop MOLTO larghi allora forse e' possibile fare qualcosa..

By the way, si ricorda per caso il titolo dell'articolo o della pubblicazione?

saluti e grazie,

ale

Per quanto riguarda il secondo punto si tratterebbe dunque di creare delle equazioni correlate (con rho pari alla correlazione campionaria tra i rendimenti ottenuti dai trading systems) e simulare il modellino multivariato.

La probabile ragione e' che i metodi per guadagnare in borsa con continuita' e sicurezza non devono essere esser poi cosi' comuni, oppure che il posto fisso, cosi' apparentemente bistrattato sul FOL, non e' poi da buttar via.

Per come te lo propongono è' un gioco estremamente iniquo per la quasi totalità dei piccoli trader.

Tutto molto democratico e a costi concorrenziali rispetto al cash e future.Ricordo che ci furono diversi colloqui, ma alla fine nessuno del FOL venne assunto, a quanto pare.