Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

VIIX, non Vaporub

-

Ecco la 67° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 67° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il link

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il link

Più opzioni

Chi ha risposto?

biondao

TRADER

- Registrato

- 21/5/08

- Messaggi

- 12.733

- Punti reazioni

- 1.517

Tanto per ridere... Andiamo tutti corti di TY?

Beh , per ridere mica tanto, è venuto a fagiolo

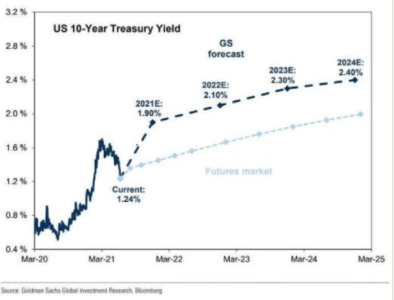

. Per me questi tassi sono fuori misura nei fondamentali con l'inflazione attuale ( provvisoria o meno lo vedremo in seguito ) e l'incognita tapering . Sono dell'idea che le banche centrali non muoveranno nulla fintanto che non saranno sicure di non creare "scompiglio" nei portafogli degli istituzionali ma questo rialzo fino a 135 l'altro ieri col bund a 176.28 ( coi rispettivi rendimenti a 1.25 e -0.41 ) sono dovuti ( a mio avviso ) a movimenti tecnici che conosciamo dovuti alle scadenze tecniche. La BCE col 2% simmetrico sull'inflazione e il mantenimento dello status quo ha dato il la a ulteriori acquisti che ha prodotto i soliti effetti a catena che conosciamo sulle posizioni a mercato che scontavano uno scenario diverso e sono dovuti correre ai ripari.Ecco , è venuto fuori un esempio di quello che dicevo poco sopra sulle scelte discrezionali di un momento: certo che ad essere cosi' fiduciosi fino al 2022 o 2023 ( con le incognite di ottobre e delle varianti ) ma per una tradata di 1/2 figure da qui di renge sopra e sotto , le idee si sposano. Grazie per il post , lo riguarderemo tra un anno e vedremo come è andata

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Beh , per ridere mica tanto, è venuto a fagiolo

Ecco , è venuto fuori un esempio di quello che dicevo poco sopra sulle scelte discrezionali di un momento: certo che ad essere cosi' fiduciosi fino al 2022 o 2023 ( con le incognite di ottobre e delle varianti ) ma per una tradata di 1/2 figure da qui di renge sopra e sotto , le idee si sposano. Grazie per il post , lo riguarderemo tra un anno e vedremo come è andata

Chi negli anni passati a partire dal TERP ai primi QE (poi BCE in varie forme) ha scommesso che la FED (poi BCE dopo vari mal di pancia) si era messa long sui mercati e che non aveva intenzione di "smontare le proprie posizioni", ha fatto soldi a carrettate (sui mercati americani, tedesco a es.) senza fare praticamente niente se non probabilmente comprarsi un ETP long.

E' legittimo aspettarsi una correzione?

Beware the Bubble? The US Stock Market Cap-to-GDP Ratio | CFA Institute Enterprising Investor

Riuscirà il GDP a chiudere il gap con i mercati?

In caso non ci riesca, mamma BCE e FED continueranno ad andare long?

Oppure, visto che il gap non si chiude, anzi magari aumenta, perderanno di credibilità (quali fiduciosi investitori long)?

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

Tanto per ridere... Andiamo tutti corti di TY?

Ma cosa c'entra il decennale? Al massimo potevi citare le previsioni sul Libor!

Questa cosa mi ricordo che la scrisse esplicitamente Reddito Fisso quando sul forum scriveva ancora GiveMeLeverage: voi vedete una struttura a termine dei tassi, ma in realtà noi che facciamo il mercato (dal suo punto di vista) facciamo i prezzi del tasso a breve termine futuro e in base a quei prezzi vengono poi in seconda battuta valutati quelli dei bond fino alle medie scadenze.

Qualche tempo fa feci anch'io un'obiezione a quest'approccio nei casi in cui il sottostante fossero futures in contango, come nel petrolio: se è vero che il roll-down è un predittore del rendimento atteso dei futures, dovrebbe figurare anche nelle formule delle opzioni. Mi fu risposto che la IV nelle opzioni sui future oil tiene già conto di questo aspetto. Tu cosa puoi dirmi a riguardo?

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Giusto ieri J.P. Morgan suggeriva di vendere Call su 20+ Year Treasury Bond per finanziare l'acquisto di Call un po' su tutto: S&P 500, Small Cap 2000 Futures, Consumer Discretionary e semiconduttori.

Back to the basics.

Chi suggerisce, scrive articoli, insegna, fa il broker, incassa regolarmente e vieppiù indipendentemente da come vanno i mercati (se vai a puttan3 o no).

L'unico modo per guadagnare sempre con la borsa è venderla.

Lo so, sono un disco rotto.

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

A me i predittori sono sempre sembrati un branco di cani che si mordono la coda (la propria e quella degli altri).

Anche aprendo al tempo t una posizione basata su un predittore efficace da t-k (0≤k≤T[SUB]big bang [/SUB]), nulla impone che il predittore sarà efficace ininterrottamente fino a t+k (0≤k≤T[SUB]✝[/SUB]).

Hai solo la "coscienza a posto" rispetto a una scommessa al buio, ma in realtà come dicevo ieri stai spostando la scommessa sulla ripetizione di eventi passati (spesso di ordine macroscopico e quindi alla portata di tutti).

Abbiamo visto come il VIX sia stato in grado di riprendersi l'80-90% dei gain da contango realizzati negli ultimi anni nel giro di pochi minuti (volpocalipse), come se esistesse un principio di conservazione del rischio per cui più un profitto sembra gratis più ti viene tolto rapidamente in un giorno t che non è dato sapere.

Anche le informazioni, insider, si pagano: e più sono insider più costano (e quindi vedi che per ridurre il rischio devi ancora una volta ridurre il profitto).

E' un loop da cui non si esce.

biondao

TRADER

- Registrato

- 21/5/08

- Messaggi

- 12.733

- Punti reazioni

- 1.517

Back to the basics.

Chi suggerisce, scrive articoli, insegna, fa il broker, incassa regolarmente e vieppiù indipendentemente da come vanno i mercati (se vai a ******* o no).

L'unico modo per guadagnare sempre con la borsa è venderla.

Lo so, sono un disco rotto.

Se fosse per te il mondo finanziario non dovrebbe esistere, via le banche, i broker, i MM, i consulenti finanziari , via J.P Morgan, via G.S, e SP500 deve scendere a 10 punti per comprarlo

, ( con un ETF non con il future ) ma anche li ci sarebbe del rischio . Qui di disquisisce di concetti che possono influire sul trading e sugli investimenti piu' a lungo, qualcuno che non li conosce prende spunti , idee, ne capisce di piu' , evita di comprare il VIXL perchè sono due anni che scrivo che matematicamente va verso lo zero ( occorre prenderne gli spike occasionali non fare cassetto) cosi' non continua a perdere soldi , ecc. Per "venderla" occorre avere qualcosa di interessante da dire altrimenti i ciarlatani che mandano mail tutti i giorni sono meteore che fregano soldi a qualche pollo e poi è finita li. Lo possono fare tutti ma qualcosa occorre saper dire . Il mondo dell'industria finanziaria è questo, come la volatilità , che piaccia o meno chi vuole avere a che farci questo è

.Non sei un disco rotto, per me è giusto quello che dici ma penso che in questo contesto non serva , chi scrive abitualmente qui dentro è grande e vaccinato ( e preparato molto spesso ) e lo sa bene

PS: sui bond è una operazione, come tante altre , contesualizzato con certi parametri, come dicevo nei post sopra, ora ha un senso ( lo short) ,( lo scrissi nel 2014 o 2015 proprio qui , in qualche 3d , che sarebbe stato tutto drogato e salito tutto), anni fa non lo aveva. Ora abbiamo visto dei "range" di oscillazione, anni fa non li sapevamo, non sapevamo quanto sarebbe durato il QE e con quale entità, ecc ; i contesti cambiano ed è per questo che il timing ( che ciascuno valuta coi suoi parametri) è essenziale per chi fa questo mestiere.

Per Black : non rimproverare Cren,

per la preparazione che ha e gli ottimi contributi /spunti che fornisce sempre anche quando sembra scriva banalità ( lo penso anche di te e anche di quel ultimamente "rompino " di Francs , ) potrebbe andare OT anche piu' spesso perchè in ogni caso genera contributi ( come quello di ieri sulla curva) che in pochi conosconK!francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Se fosse per te il mondo finanziario non dovrebbe esistere, via le banche, i broker, i MM, i consulenti finanziari , via J.P Morgan, via G.S, e SP500 deve scendere a 10 punti per comprarlo

Assolutamente no! (Soprattutto S&P a 10), e perché?

La cocacola vende acqua colorata e zuccherata per miliardi di $ all'anno dai tempi del povero Pemberton, cioè, c'è gente molto più furba se permetti.

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Ma cosa c'entra il decennale? Al massimo potevi citare le previsioni sul Libor!

Questa cosa mi ricordo che la scrisse esplicitamente Reddito Fisso quando sul forum scriveva ancora GiveMeLeverage: voi vedete una struttura a termine dei tassi, ma in realtà noi che facciamo il mercato (dal suo punto di vista) facciamo i prezzi del tasso a breve termine futuro e in base a quei prezzi vengono poi in seconda battuta valutati quelli dei bond fino alle medie scadenze.

Qualche tempo fa feci anch'io un'obiezione a quest'approccio nei casi in cui il sottostante fossero futures in contango, come nel petrolio: se è vero che il roll-down è un predittore del rendimento atteso dei futures, dovrebbe figurare anche nelle formule delle opzioni. Mi fu risposto che la IV nelle opzioni sui future oil tiene già conto di questo aspetto. Tu cosa puoi dirmi a riguardo?

Non so se è quello che cerchi, ma nel caso del VIX la relazione fra futures (prezzi) e volatilità opzioni S&P era questa.

VIX, non Vaporub

post 1530

Quello che ti ha detto redditofisso si riferisce alla maggioranza dei modelli che sono usati per prezzare e quotare derivati su tassi di interesse: la grandezza modellata è il cosiddetto "tasso a breve", il cui processo stocastico genera tutta la struttura a termine.Ma cosa c'entra il decennale? Al massimo potevi citare le previsioni sul Libor!

Questa cosa mi ricordo che la scrisse esplicitamente Reddito Fisso quando sul forum scriveva ancora GiveMeLeverage: voi vedete una struttura a termine dei tassi, ma in realtà noi che facciamo il mercato (dal suo punto di vista) facciamo i prezzi del tasso a breve termine futuro e in base a quei prezzi vengono poi in seconda battuta valutati quelli dei bond fino alle medie scadenze.

Ma è una ipotesi modellistica comoda perchè semplifica le cose, non una legge di mercato: se tutti noi spingiamo i prezzi delle obbligazioni chissà dove, i market maker calibrano i modelli del tasso a breve su quei nuovi prezzi e tutto si aggiusta.

Ci sono comunque altri modelli che non lavorano sul tasso a breve, quindi eviterei di confondere le ipotesi modellistiche con la realtà dei mercati.

Tema controverso, hai vinto un pistolotto.Qualche tempo fa feci anch'io un'obiezione a quest'approccio nei casi in cui il sottostante fossero futures in contango, come nel petrolio: se è vero che il roll-down è un predittore del rendimento atteso dei futures, dovrebbe figurare anche nelle formule delle opzioni. Mi fu risposto che la IV nelle opzioni sui future oil tiene già conto di questo aspetto. Tu cosa puoi dirmi a riguardo?

Teoricamente puoi prezzare l'opzione su un sottostante che si comporta secondo il cost of carry implicito nella struttura a termine, quindi tenere conto di questo aspetto.

Ma...

(Queste parole non sono di un professore, ma di un gestore di CrossBorder Capital, in precedenza gestore CTA, prima ancora Morgan Stanley e prima ancora CBOE... giusto per evidenziare che qualche anno di esperienza ce l'ha).But let’s think about this problem in a bit more depth, with reference to futures options. Suppose you have options on two different futures contracts. The futures prices are the same and the market assigns the same volatility to both of them. The strikes and expiration dates are the same. Then, the Black 1976 pricing model assigns the same price to both options. [...] Black 76 is surprising for a piece of information that it doesn’t include. The shape of the futures term structure never appears in Black 76. This is significant. It might be that the term structure of the first futures contract is in backwardation while the second is in severe contango. Still, Black 76 implies that their options prices should be identical. This is of no matter: their theoretical options prices must be identical. [...] The Black–Scholes–Merton approach relies upon instantaneous replication of an option, so roll down never appears. Recall that replication involves buying or selling an appropriate number of futures to match the option delta. If we continuously rebalance, we might not realize that the specific futures contract we use to hedge is changing form over time. The time to maturity is shrinking and the futures is rolling down the term structure. If we choose not to hedge dynamically, Black 76 ignores a very important piece of information. The term structure is telling us where the market expects the futures to trade at a forward point in time. If the term structure is in contango and nothing much happens, the futures price will drift down over time. The steeper the curve, the greater the roll down. Hence, if we buy a put on a futures contract that has an upward sloping term structure, we’re in business. Every day that goes by quietly, we lose a bit on time decay. However, this is offset by futures drift toward the strike.

Se questo ragionamento lo fanno in tanti (e sappiamo che la copertura perfetta e dinamica non la fanno mica tutti), l'eccesso di domanda/offerta dovuto all'inclinazione della struttura a termine come "drift aggiuntivo" tu la vedi riflessa nella volatilità implicita.

Se ne sbagliano troppe li licenzianoBack to the basics.

Chi suggerisce, scrive articoli, insegna, fa il broker, incassa regolarmente e vieppiù indipendentemente da come vanno i mercati (se vai a puttan3 o no).

L'unico modo per guadagnare sempre con la borsa è venderla.

Lo so, sono un disco rotto.

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

Ci sono comunque altri modelli che non lavorano sul tasso a breve, quindi eviterei di confondere le ipotesi modellistiche con la realtà dei mercati.

In alternativa, equivale a scommettere che il modello non venga inficiato.

Per Black : non rimproverare Cren

Ma no, ma no... in realtà è il contrario: sono io che aspetto di essere rimproverato da lui per dire "ah, vedi, ecco un'altra cosa che prima o poi dovrò capire!"

Stavolta ho vinto un pistolotto!

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

Non so se è quello che cerchi, ma nel caso del VIX la relazione fra futures (prezzi) e volatilità opzioni S&P era questa.

VIX, non Vaporub post 1530

Lì veniva posto il dubbio se i futures VIX fossero davvero un'aspettativa del valore che avrebbe avuto il VIX alla scadenza oppure se magari possano seguire la IV delle opzioni SPX con scadenza simile. Ad es. un future con scadenza fra 3 mesi è un aspettativa di quanto sarà il VIX fra 3 mesi oppure segue la IV delle opzioni SPX con scadenza 3 o 4 mesi?

Io mi riferivo al modello della struttura a termine delle obbligazioni, che vede implicitamente nei tassi la composizione delle evoluzioni attese future del tasso a breve (su cui poi esistono anche i futures Euribor o Libor fino a 5 o 6 anni).

E mi chiedevo se questo modello fosse esportabile alla volatilità, vedendo la struttura a termine della IV delle opzioni SPX anche come una possibile aspettativa sull'evoluzione della IV a breve (con un tenor verosimilmente di 30g); sarebbe poi questa aspettativa futura a breve a doversi confrontare i futures VIX.

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Lì veniva posto il dubbio se i futures VIX fossero davvero un'aspettativa del valore che avrebbe avuto il VIX alla scadenza oppure se magari possano seguire la IV delle opzioni SPX con scadenza simile. Ad es. un future con scadenza fra 3 mesi è un aspettativa di quanto sarà il VIX fra 3 mesi oppure segue la IV delle opzioni SPX con scadenza 3 o 4 mesi?

E mi pare risolto, il prezzo dei future, nel post 1530, coincideva con la IV delle opzioni scadenza per scadenza.

Io mi riferivo al modello della struttura a termine delle obbligazioni, che vede implicitamente nei tassi la composizione delle evoluzioni attese future del tasso a breve (su cui poi esistono anche i futures Euribor o Libor fino a 5 o 6 anni).

E mi chiedevo se questo modello fosse esportabile alla volatilità, vedendo la struttura a termine della IV delle opzioni SPX anche come una possibile aspettativa sull'evoluzione della IV a breve (con un tenor verosimilmente di 30g); sarebbe poi questa aspettativa futura a breve a doversi confrontare i futures VIX.

La struttura a termine della IV delle opzioni SPX, se ho capito che intendi, ma probabilmente no, coincide con la struttura a termine dei futures VIX (IV a 30gg).

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

E mi pare risolto, il prezzo dei future, nel post 1530, coincideva con la IV delle opzioni scadenza per scadenza.

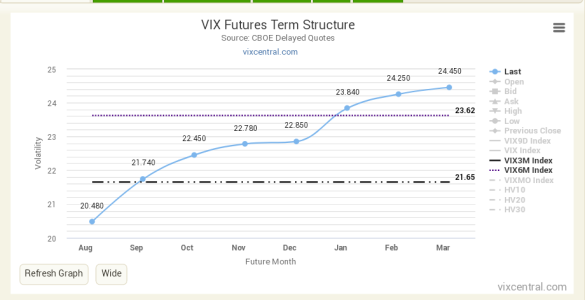

Guardando su Vixcentral, se leggo bene il grafico, ad oggi al future VIX che scade fra 2 mesi corrisponde la IV delle opzioni SPX che scadono fra 3 mesi, mentre la IV delle opzioni che scadono fra 6 mesi arriva quasi al future VIX che scade fra 6 mesi.

Allegati

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Guardando su Vixcentral, se leggo bene il grafico, ad oggi al future VIX che scade fra 2 mesi corrisponde la IV delle opzioni SPX che scadono fra 3 mesi, mentre la IV delle opzioni che scadono fra 6 mesi arriva quasi al future VIX che scade fra 6 mesi.

E' probabile che ciò che riportai nel post 1530 fosse un puro cashmere(?)

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

E' probabile che ciò che riportai nel post 1530 fosse un puro cashmere(?)

Non ho familiarità con i book delle opzioni, ma come si vede nel secondo grafico quel giorno il VIX era a 24.87 e VIX3M e VIX6M erano circa a 22 contro i 19 scarsi dei futures.

francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.998

- Punti reazioni

- 2.251

Occhio quando mettete assieme futures su VIX e VXV: se non leggo ragionamenti sulla volatilità implicita forward, vi manca un pezzo.

In tutta onestà a me mancano molti pezzi, soprattutto perché non faccio questo di mestiere, cosa di cui ringrazio il PadrEterno tutti i giorni, festivi non esclusi 24h.

Comunque era solo una cosa che avevo notato in quel post, cioè la coincidenza (casuale?) tra il prezzo dei futures VIX e la IV delle opzioni S&P.

Se un giorno mi metto a fare la volatilità della volatilità della volatilità (giornaliera, mensile, quadrimestrale, un giorno sì e uno no) ho già dato istruzioni per abbattermi perché significa che starò soffrendo troppo e qualsiasi cura sarà inutile.

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.152

- Punti reazioni

- 1.231

Occhio quando mettete assieme futures su VIX e VXV: se non leggo ragionamenti sulla volatilità implicita forward, vi manca un pezzo.

La stessa cosa la chiesi ad Imar l'anno scorso VIIX e lui si mostrò scettico nell'accostare i futures VIX alla forward volatility.

Non capisco se il pezzo che mi manca per capire esista davvero o no.

Se un giorno mi metto a fare la volatilità della volatilità della volatilità (giornaliera, mensile, quadrimestrale, un giorno sì e uno no) ho già dato istruzioni per abbattermi perché significa che starò soffrendo troppo e qualsiasi cura sarà inutile.

Se un giorno sarò scoperto a tradare Vanna e Zompa mi farò sottoporre alla cura drastica del jammer anti wi-fi.

Io sono interessato a possibili espressioni risk-on/risk-off nei mercati o, per restare in tema, al possibile discrimine fra ambienti in cui comprare o vendere volatilità.