Questo è il bar virtuale del vivere di rendita, si entra, si ordina una birra e se lo si desidera si espone il proprio piano di liberazione anticipata dalla schiavitù del lavoro sottoponendolo al feroce giudizio (nel tuo interesse, è uno stress test di fattibilità) degli avventori esperti e meno esperti del bar.

Sì non cerco lettori ma solo detrattori

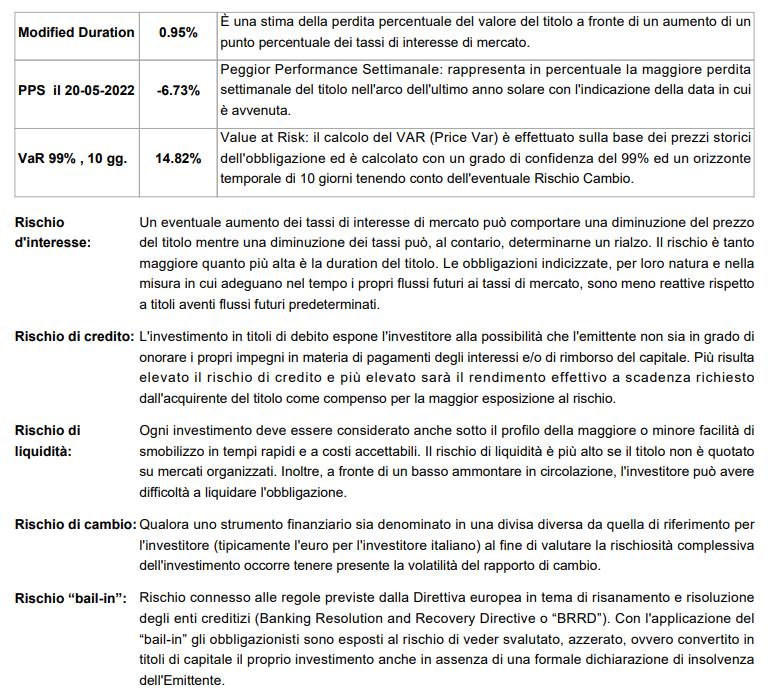

")

Il

blog che hai aperto denota una forte determinazione da parte tua nel riuscire a perseguire l'obiettivo di scendere dalla ruota del criceto a 55 anni (ora se non erro ne hai 37).

In realtà ne compio a breve 40. L'epifania l'ho avuta a fine 2021 e per fortuna non parto da 0 (liquidità + immobile a reddito). In questi mesi ho lavorato molto su:

- aumentare entrate (per fortuna ho una professionalità altamente rivendibile sul mercato e a RAL mediamente importanti. questa professionalità mi è costata sudore e fatica, sia per adattarmi nei vari cambi di aziende che sulla formazione portata avanti la sera)

- attivarmi per attività extra lavorative (che per ora porto avanti pro bono, vedi blog e consulenze in startup ma con l'idea di monetizzarle non appena possibile)

- prepararmi per l'acquisto di un secondo monolocale da mettere a reddito. Era nei piani farlo a fine 2021 ma un cambio di lavoro mi ha bloccato (non potevo attivare mutuo in periodo di prova) con il risultato che ora l'IRS è quasi triplicato!

- risparmiare! Per il fire è la chiave, per me un mezzo. Sono convinto che al risparmio c'è un limite (di decenza anche) per le entrate no!

. Comunque ho iniziato a tracciare le spese e soprattutto ampliare di molto i PAC mensili pagando, come si dice in gergo, prima me stesso.

- investire tutto e, sarò criticabile, in maniera molto spregiudicata sull'azionario, avendo come orizzonte temporale minimo 10 anni davanti a me in cui potrei anche non guardare un secondo l'andamento perché il piano e vision che ho non la cambio

L'idea canonica di sfruttare almeno 20 anni di versamenti previdenziali per arrivare a 55 anni, farsi 2 anni di NASPI e poi 10 di RITA come ponte per la pensione di vecchiaia è un po' la formula del killer del FIRE essendo estremamente ottimizzante in termini fiscali e previdenziali oltre ad essere realistica per molti aspiranti rentier.

Non ho capito se tu sei critico o meno su questa scelta. Vedi delle falle in questa visione italiota del FIRE?

Per le guide: in maniera molto franca, leggere di economia mi stanca molto. Adoro molto le logiche dietro alla determinazione del valore intriseco delle aziende, trovare nuove fonti di reddito e l'ideazione / validazione di idee di business ma quando mi si parla di inflazione o bond mi viene il sonno! So che sono temi cruciali ma non avando quell'estrazione mi restano ostici e solo il tempo (e il tempo passato qui) mi permetterà di iniziarli a masticare con una certa facilità!

Grazie comunque per le letture che ho salvato nei preferiti e grazie del riscontro.