francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.989

- Punti reazioni

- 2.246

VIX Term Structure

Six Figure Investing - If you are sick and tired of buy and hold

Un ETP VIX è un portafoglio che contiene futures VIX long e/o short di scadenza variabile, il tutto a discrezione dell’emittente. I futures VIX tendono ad allinearsi al VIX man mano che scadono seguendolo in alto o in basso.

Il VIX è una calamita che si muove su e giù, i futures pezzi di ferro via via più lontani (temporalmente) dalla calamita ( il VIX misura la paura al giorno 0, i futures VIX quella a 30gg (F1), a 60gg (F2), e così via). Quindi la scadenza F3 (90gg), più lontana dal VIX-calamita, risente meno dei movimenti del VIX di quella a 60gg (F2) e ancora meno di quella a 30gg (F1), la più volatile. Quindi un portafoglio ETP VIX che contiene F1 o F2 o la coppia (F1, F2) è più volatile di uno che contiene scadenze più lontane.

Poiché i futures VIX scadono l’ETP VIX deve rinnovarli di mese in mese (soprattutto se contiene le prime due scadenze, F1 e F2).

In questo caso al giorno 0 la composizione del portafoglio ETP long VIX sarà (long100%F1, long0%F2), cioè contiene solo F1, dopo 30gg (scadenza F1) sarà (long0%F1, long100%F2), cioè contiene solo F2. Questo rinnovo di futures (rolling) può essere fatto di giorno in giorno continuous rolling o gli ultimi giorni prima della scadenza corrente (F1).

Se il VIX quota 25$, F1 23$, F2 18$ (VIX>F1>F2 = backwardation, ma la backwardation come il contango può presentarsi anche su altre scadenze), cambiando il proprio portafoglio, cioè rollando da F1 a F2, un ETP long VIX guadagna un potenziale di salita pari al (25$-18$), cioè 38%, se nel frattempo il VIX resta a 25$. Un ETP short VIX al contrario ha un potenziale di discesa del 38%.

Un ETP long VIX tende a guadagnare coi futures in backwardation e perdere in contango.

Un ETP short il contrario.

Il tutto amplificato dalla leva.

Nell’esempio se l’ETP long VIX fosse in leva 2 il potenziale di salita sarebbe del 76%.

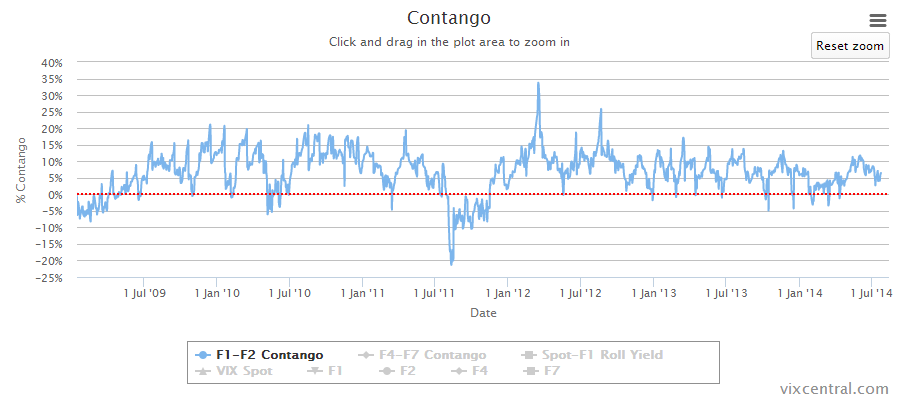

Per un fatto puramente fisico (il futuro è più incerto del presente) assicurarsi a 30gg costerà meno che assicurarsi a 60gg (contango) a meno che non ci sia un pericolo imminente a 30gg nel qual caso costerà di più (backwardation). Per questo motivo nella stragrande maggioranza dei casi i futures VIX (che rappresentano un costo assicurativo) si dispongono in contango quindi gli ETP long VIX sono destinati a perdere valore, quelli short a guadagnarlo.

Tuttavia contrattare ETP VIX (long e short) è molto pericoloso (soprattutto se il portafoglio contiene le scadenze più vicine, come sopra più volatili, come lo XIV †) perché il VIX può muoversi molto, anche +100% in pochi minuti: e sia al rialzo, se si viene da un periodo di calma, che al ribasso, se si viene da un periodo di paura, quindi non è detto che si riesca a bloccare un profitto o una perdita.

Il vantaggio che deriva dal fatto che il VIX sia storicamente "bloccato" su livelli chiave (mean reversion e via discorrendo) è controbilanciato dal suo nervosismo.

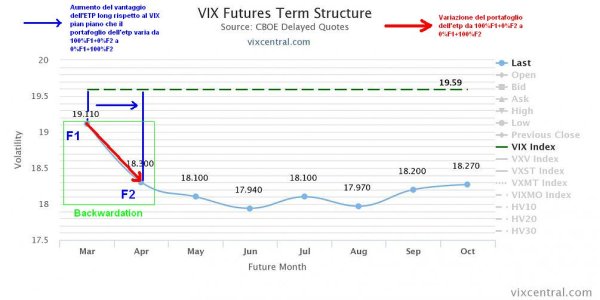

Nella figura qui sotto F1 quota 19,11 e F2 18,30 (-4,24%) cioè il gain potenziale (al netto del valore del VIX) di un ETP long VIX (F1, F2) e loss potenziale di un ETP short VIX. Il gain potenziale lordo di un ETP long se il VIX si bloccasse a 19,59, F2 a 18,30 e l’ETP non rollasse su F3 fino a scadenza F2 sarebbe 19,59 (VIX)-18,30 (F2) cioè +7%. In leva 2 +14%. Quanto si riesca a portare a casa di questo gain potenziale dipende dai movimenti relativi di VIX e futures, e della composizione dell’ETP cioè dal momento del ciclo di rolling.

Supponiamo che in tale momento sia ETP (75%longF1, 25%longF2) e apra a 100.

F1 +5%

F2 +3%

ETP(75%longF1, 25%longF2) chiude a 104,5 (+4,5%)

Se non ho sbagliato i conti e se la formula per il calcolo del valore del portafoglio (ETP) fosse la semplice media pesata.

Le formule sono sul prospetto dell'emittente.

-----------spiegazione + semplice-------------

Un ETF/ETC si può vedere come un canestro che contiene futures, quando lo compri scommetti direttamente sull'andamento del canestro e soltanto indirettamente su quello dei futures in esso contenuti.

Quindi comprando il canestro a 100 si scommette long su F1 che vale 10, ma un mese dopo F1 non c'è più (scaduto), ed è stato sostituito da F2 che vale 11. Quindi avendo comprato il canestro a 100 (e indipendentemente da cos'è successo al prezzo di F1 e quindi a quello del canestro) stai scommettendo long su F2 da 11. Il che è uno svantaggio (contango).

Six Figure Investing - If you are sick and tired of buy and hold

Un ETP VIX è un portafoglio che contiene futures VIX long e/o short di scadenza variabile, il tutto a discrezione dell’emittente. I futures VIX tendono ad allinearsi al VIX man mano che scadono seguendolo in alto o in basso.

Il VIX è una calamita che si muove su e giù, i futures pezzi di ferro via via più lontani (temporalmente) dalla calamita ( il VIX misura la paura al giorno 0, i futures VIX quella a 30gg (F1), a 60gg (F2), e così via). Quindi la scadenza F3 (90gg), più lontana dal VIX-calamita, risente meno dei movimenti del VIX di quella a 60gg (F2) e ancora meno di quella a 30gg (F1), la più volatile. Quindi un portafoglio ETP VIX che contiene F1 o F2 o la coppia (F1, F2) è più volatile di uno che contiene scadenze più lontane.

Poiché i futures VIX scadono l’ETP VIX deve rinnovarli di mese in mese (soprattutto se contiene le prime due scadenze, F1 e F2).

In questo caso al giorno 0 la composizione del portafoglio ETP long VIX sarà (long100%F1, long0%F2), cioè contiene solo F1, dopo 30gg (scadenza F1) sarà (long0%F1, long100%F2), cioè contiene solo F2. Questo rinnovo di futures (rolling) può essere fatto di giorno in giorno continuous rolling o gli ultimi giorni prima della scadenza corrente (F1).

Se il VIX quota 25$, F1 23$, F2 18$ (VIX>F1>F2 = backwardation, ma la backwardation come il contango può presentarsi anche su altre scadenze), cambiando il proprio portafoglio, cioè rollando da F1 a F2, un ETP long VIX guadagna un potenziale di salita pari al (25$-18$), cioè 38%, se nel frattempo il VIX resta a 25$. Un ETP short VIX al contrario ha un potenziale di discesa del 38%.

Un ETP long VIX tende a guadagnare coi futures in backwardation e perdere in contango.

Un ETP short il contrario.

Il tutto amplificato dalla leva.

Nell’esempio se l’ETP long VIX fosse in leva 2 il potenziale di salita sarebbe del 76%.

Per un fatto puramente fisico (il futuro è più incerto del presente) assicurarsi a 30gg costerà meno che assicurarsi a 60gg (contango) a meno che non ci sia un pericolo imminente a 30gg nel qual caso costerà di più (backwardation). Per questo motivo nella stragrande maggioranza dei casi i futures VIX (che rappresentano un costo assicurativo) si dispongono in contango quindi gli ETP long VIX sono destinati a perdere valore, quelli short a guadagnarlo.

Tuttavia contrattare ETP VIX (long e short) è molto pericoloso (soprattutto se il portafoglio contiene le scadenze più vicine, come sopra più volatili, come lo XIV †) perché il VIX può muoversi molto, anche +100% in pochi minuti: e sia al rialzo, se si viene da un periodo di calma, che al ribasso, se si viene da un periodo di paura, quindi non è detto che si riesca a bloccare un profitto o una perdita.

Il vantaggio che deriva dal fatto che il VIX sia storicamente "bloccato" su livelli chiave (mean reversion e via discorrendo) è controbilanciato dal suo nervosismo.

Nella figura qui sotto F1 quota 19,11 e F2 18,30 (-4,24%) cioè il gain potenziale (al netto del valore del VIX) di un ETP long VIX (F1, F2) e loss potenziale di un ETP short VIX. Il gain potenziale lordo di un ETP long se il VIX si bloccasse a 19,59, F2 a 18,30 e l’ETP non rollasse su F3 fino a scadenza F2 sarebbe 19,59 (VIX)-18,30 (F2) cioè +7%. In leva 2 +14%. Quanto si riesca a portare a casa di questo gain potenziale dipende dai movimenti relativi di VIX e futures, e della composizione dell’ETP cioè dal momento del ciclo di rolling.

Supponiamo che in tale momento sia ETP (75%longF1, 25%longF2) e apra a 100.

F1 +5%

F2 +3%

ETP(75%longF1, 25%longF2) chiude a 104,5 (+4,5%)

Se non ho sbagliato i conti e se la formula per il calcolo del valore del portafoglio (ETP) fosse la semplice media pesata.

Le formule sono sul prospetto dell'emittente.

-----------spiegazione + semplice-------------

Un ETF/ETC si può vedere come un canestro che contiene futures, quando lo compri scommetti direttamente sull'andamento del canestro e soltanto indirettamente su quello dei futures in esso contenuti.

Quindi comprando il canestro a 100 si scommette long su F1 che vale 10, ma un mese dopo F1 non c'è più (scaduto), ed è stato sostituito da F2 che vale 11. Quindi avendo comprato il canestro a 100 (e indipendentemente da cos'è successo al prezzo di F1 e quindi a quello del canestro) stai scommettendo long su F2 da 11. Il che è uno svantaggio (contango).

Allegati

Ultima modifica:

che si fa degli strumenti finanziari che hanno futures come sottostante è una madornale incomprensione di questa "scommessa". Sono i futures a soffrire del contango. I derivati cartolarizzati non fanno altro che detenere, indirettamente, futures.

che si fa degli strumenti finanziari che hanno futures come sottostante è una madornale incomprensione di questa "scommessa". Sono i futures a soffrire del contango. I derivati cartolarizzati non fanno altro che detenere, indirettamente, futures.