Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Certificati da seguire (Volume XXII)

- Creatore Discussione amanita

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Se ti piace la rendita guarda anche CH1227052672, che ho appena incrementato.ju64 rende il 10% annuo sia se calla(proiezione, anzi a me rende molto di più) sia se non calla, quindi esattamente di cosa stiamo parlando?

imho lo switch ha poco senso poi ognuno faccia come vuole, se Ju64 non calla a me fa solo che un piacere, è un certificato che ho per creare rendita.

L'emittente non l'ha richiamato per cui è sceso abbondantemente di prezzo e mi è stato gentilmente venduto a 1000.

Ritengo che per chi ragiona come voi (ricerca di cedole "decenti" senza doversi sbianchire con i continui autocall) sia opportuno approfondisca la potenzialità dei c/d "callable" in quanto, a fronte della possibilità data all'emittente di non callare, offrono cedole più generose.

Es. XS2458880312 (18% annuo) o lo stesso XS2474839003, più volte citato, che, preso attorno alla pari, offre un rendimento allettante (14%).

guarda che CH1227052672 rileva oggi, chi l'ha detto che non potrebbe essere richiamato?Se ti piace la rendita guarda anche CH1227052672, che ho appena incrementato.

L'emittente non l'ha richiamato per cui è sceso abbondantemente di prezzo e mi è stato gentilmente venduto a 1000.

Ritengo che per chi ragiona come voi (ricerca di cedole "decenti" senza doversi sbianchire con i continui autocall) sia opportuno approfondisca la potenzialità dei c/d "callable" in quanto, a fronte della possibilità data all'emittente di non callare, offrono cedole più generose.

Es. XS2458880312 (18% annuo) o lo stesso XS2474839003, più volte citato, che, preso attorno alla pari, offre un rendimento allettante (14%).

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

... certo, certo: chi lo ha dato via a 1000 ha fatto beneficenza!guarda che CH1227052672 rileva oggi, chi l'ha detto che non potrebbe essere richiamato?

In tal caso non posso che ringraziare lui e colui che, prima di me, ne ha presi solo 2 dei 10 messi in vendita.

Massimiliano Crippa

Utente Registrato

- Registrato

- 11/9/22

- Messaggi

- 1.164

- Punti reazioni

- 402

Ma visto il momento particolare del mercato e del mondo, non sono meglio le scadenze lunghe, quando si spera che tutto si sia risolto per il meglio?a me non va di impelagarmi su scadenze così impegnative.

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Io l'ho dato via ieri a 99,90 (per un rendimento del 9,29%) ed ho preso l'altro a 992,01 (per un rendimento del 10,60%)Beh miglior rendimento non credo")

Comunque, signori forumer, se i prodotti che segnalo io non vi piacciono non mi offendo mica.

Che ciascuno resti delle proprie opinioni on è mica un dramma!

circeo74

Utente Registrato

- Registrato

- 15/8/01

- Messaggi

- 59

- Punti reazioni

- 8

No no continua a segnalare,a me fà piacere!Io l'ho dato via ieri a 99,90 (per un rendimento del 9,29%) ed ho preso l'altro a 992,01 (per un rendimento del 10,60%)

Comunque, signori forumer, se i prodotti che segnalo io non vi piacciono non mi offendo mica.

Che ciascuno resti delle proprie opinioni on è mica un dramma!

mi devi spiegare dove lo vedi il rendimento del 10,60 sul IT0006751934 se ha cedole del 0,416 al mese (4,99 annuo) e quota adesso 995 , richiamera a luglio quindi siamo scarsi 2% in tre mesiIo l'ho dato via ieri a 99,90 (per un rendimento del 9,29%) ed ho preso l'altro a 992,01 (per un rendimento del 10,60%)

Comunque, signori forumer, se i prodotti che segnalo io non vi piacciono non mi offendo mica.

Che ciascuno resti delle proprie opinioni on è mica un dramma!

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Non è il mio attuale modo di operare.Ma visto il momento particolare del mercato e del mondo, non sono meglio le scadenze lunghe, quando si spera che tutto si sia risolto per il meglio?

A mio avviso, in questo momento di mercati incerti sulla direzione da prendere, io preferisco restare liquido e puntare su quei prodotti con ottime possibilità di andare a rimborso per questa estate.

Già il possibile richiamo ad ottobre mi fa squillare un campanello di allarme.

Se proprio accetto la possibilità di incastro, come ho detto prima, lo faccio (sempre su sottostanti che non mi tengono in ansia) sui c/d "callable", che propongono rendimenti "migliori" dei normali autocall.

marcoaosta

Utente Registrato

- Registrato

- 22/1/15

- Messaggi

- 3.743

- Punti reazioni

- 294

ad ogni segnalazione... bisognerebbe indicare se lo si prende per fare trading oppure per cassettare... io li prendo le cassettare perchè ho minus in abbondanza...e non vorrei finire dalla padella nella brace

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Lo avevo segnalato ieri, quando lo avevo comprato a 993. Oggi l'ho abbondantemente incrementato a 922,01 (con un altro investitore che ne ha preso il doppio di me a 922 ed un terso che ne ha preso solo 1 al mio stesso prezzo)mi devi spiegare dove lo vedi il rendimento del 10,60 sul IT0006751934 se ha cedole del 0,416 al mese (4,99 annuo) e quota adesso 995 , richiamera a luglio quindi siamo scarsi 2% in tre mesi

Smt Unicredit - Intesa S Exp 300726: contratti intraday - EuroTLX - Borsa Italiana

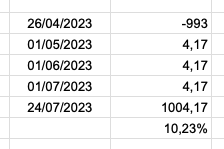

Per la verifica del rendimento, allego il calcolo fatto con l'uso del TIR.X considerando l'acquisto a 993 fatto ieri

Allegati

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Personalmente non uso i certificati per investimenti di lungo termine, fanno eccezione gli Open End - Benchmark su indici azionari.ad ogni segnalazione... bisognerebbe indicare se lo si prende per fare trading oppure per cassettare... io li prendo le cassettare perchè ho minus in abbondanza...e non vorrei finire dalla padella nella brace

Per cassettare, specie in questo periodo, preferisco di gran lunga le obbligazioni, visto che siamo verso il culmine della salita dei tassi e basta qualche piccolo intoppo per cadere nella recessione, con conseguente nuovo avvio del loro taglio da parte delle banche centrali.

calcolo del tir non vuol dire rendimento effettivo....Lo avevo segnalato ieri, quando lo avevo comprato a 993. Oggi l'ho abbondantemente incrementato a 922,01 (con un altro investitore che ne ha preso il doppio di me a 922 ed un terso che ne ha preso solo 1 al mio stesso prezzo)

Smt Unicredit - Intesa S Exp 300726: contratti intraday - EuroTLX - Borsa Italiana

Per la verifica del rendimento, allego il calcolo fatto con l'uso del TIR.X considerando l'acquisto a 993 fatto ieri

inanzitutto l'hai preso 992 e non 922 e c'è una bella differenza ..

calcolando redimento reale: 0.41 * 4 = 1,64 % cedole + 0,7 di gain su capitale ( media tra acquisti) per me fa 2,34% al lordo delle commissioni e della tassazione

qualsasi altro calcolo di rendimento è fuffa

Ultima modifica:

amanita

Utente Registrato

- Registrato

- 30/7/06

- Messaggi

- 7.131

- Punti reazioni

- 1.298

U64 ha la barriera al 40% non al 60%, la cedola praticamente doppia del 1934 che dalla sua ha buone possibilità di rimborso fra tre mesi.A chi aveva ieri nostalgia del NLBNPIT1JU64, per la sua cedola dello 0,9% e la barriera al 60%, raccomando di dare uno sguardo al IT0006751934, con migliori rendimenti, barriere e date di scadenza.

N.B. di quest'ultimo certificato io sono compratore, non venditore.

Per me non sono paragonabili, ma non dico che uno sia meglio dell'altro; sono diversi nella sostanza.

robdemar1

Utente Registrato

- Registrato

- 12/12/07

- Messaggi

- 641

- Punti reazioni

- 23

U64 ha la barriera al 40% non al 60%, la cedola praticamente doppia del 1934 che dalla sua ha buone possibilità di rimborso fra tre mesi.

Per me non sono paragonabili, ma non dico che uno sia meglio dell'altro; sono diversi nella sostanza.

mi auto cito, grazie amanitaScusa, ma il NLBNPIT1JU64 ha la barriera al 40% o sbaglio qualcosa?

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Scusa: si, l'ho preso a 992,01 e non 922,01 (come ho erroneamente postato). In compenso tu hai considerato 0,41 al posto di 0,417.calcolo del tir non vuol dire rendimento effettivo....

inanzitutto l'hai preso 992 e non 922 e c'è una bella differenza ..

calcolando redimento reale: 0.41 * 4 = 1,64 % cedole + .07 di gain su capitale ( media tra acquisti) per me fa 2,34% al lordo delle commissioni e della tassazione

qualsasi altro calcolo di rendimento è fuffa

Comunque non ho parole!

Quando parliamo di rendimento, di solito, si intende il rendimento su base annuale; il tuo calcolo "spannometrico" (che tu chiami reale) si riferisce al rendimento lordo a scadenza, che va valutato sull'effettivo arco temporale in cui sarà realizzato (nel nostro caso circa 3 mesi).

Pertanto, per ottenere il rendimento annuale devi (praticamente, ma non esattamente) moltiplicarlo per 4.

0,417 * 4 = 1,668 - 0,7 sul capitale = 2,368 * 4 = 9,472

questo "spannometricamente" come ho detto in precedenza.

Per fare il calcolo "reale" devi rivolgerti all'analisi dei flussi di cassa: quanto spendi e quanto incassi nei vari periodo temporali.

Non voglio fare il professorone per cui non ti posto il link di uno dei tanti siti (anche di carattere accademico) che spiegano come valutare il ritorno di un investimento; ti basterà, se sei interessato, fare una banale googlata utilizzando la chiave "tasso interno di rendimento".

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Va bene Amanita, proviamo a dirlo in un'altro modo:U64 ha la barriera al 40% non al 60%, la cedola praticamente doppia del 1934 che dalla sua ha buone possibilità di rimborso fra tre mesi.

Per me non sono paragonabili, ma non dico che uno sia meglio dell'altro; sono diversi nella sostanza.

- caso 1: Stellantis tiene lo strike fino al 15 maggio (attualmente il margine è ridotto a 1,40%) ed allora ci sono prodotti che rilevano più o meno in quella data ed offrono rendimento doppio e margine molto più protettivo (es. XS2394988500, con margine di protezione di quasi il 12%)

- caso 2: Stellantis è a rischio di non tenere lo strike (caso da prendere seriamente in considerazione) ed allora siamo di fronte ad un certificato con una resa del 10.80% annuo, una barriera distante il 60% ed una scadenza tra 4 anni. Anche in questo caso, a mio avviso, ci sono prodotti preferibili (es. CH1227052672) con barriera similmente protettiva (un pò di meno, invero) rendimento del 12% e scadenza 8 mesi prima.

Ciò premesso, per carità, anche a me NLBNPIT1JU64 piaceva (tant'è che lo avevo acquistato) ma, vista la brutta piega che stava prendendo Stellantis dopo lo stacco del dividendo, ho preferito liberarmene (in leggero guadagno) e guardare ad altro.

Nella fattispecie gli ho preferito IT0006751934 (rimborso molto più probabile a 3 mesi) e CH1227052672 (rendimento un poco maggiore su scadenza un poco minore e con protezione similare) e sto guardando XS2394988500 (scadenza la settimana successiva con barriere più protettive e rendimento doppio).

Se NLBNPIT1JU64 rimborsa il prossimo 15 maggio allora lo farà (quasi sicuramente) anche XS2394988500, che mi avrà reso il doppio.

Se NLBNPIT1JU64 dovesse malauguratamente non rimborsare mi accontenterei di avere in portafoglio CH1227052672, similmente protettivo e con rendimento migliore.

Non mi spiego cosa c'è che non va in questo discorso, che mi ha contrapposto a molti di voi.

Comunque io ho spiegato i ragionamenti che ho fatto ma non è che i vostri, che non conosco, non possano essere altrettanto se non più validi.

Ora stacco e vado a fare colazione.

- Registrato

- 21/9/20

- Messaggi

- 16

- Punti reazioni

- 7

Ottima spiegazione.Ora stacco e vado a fare colazione.

Solo una cosa...ma stai a New York per fare colazione a quest'ora?

oppure ti alzi alla stesso orario dei MM ubs e smartetn...

mac

Utente Registrato

- Registrato

- 9/1/01

- Messaggi

- 3.850

- Punti reazioni

- 362

Magari!Ottima spiegazione.

Solo una cosa...ma stai a New York per fare colazione a quest'ora?

oppure ti alzi alla stesso orario dei MM ubs e smartetn...

colazione = pranzo

- Stato

- Chiusa ad ulteriori risposte.