Come mi consiglieresti di dividere il ptf?

La mia difficoltà sta pure nel capire in quale BOT, BTP Italia ecc.. puntare non avendo ben compreso tutti i meccanismi alla base, per questo chiedevo degli esempi se fosse possibile.

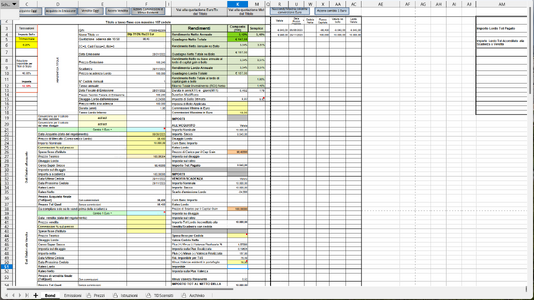

Esempio: su una piattaforma tipo Directa che prende 5€ come tassa commissionale, se acquisto un BTP Italia come mag25 che sta sui 99,739 ad ora, se ne prendo 200 unità dovrei spendere sui 19.947,80 € + 5€? poi vorrei capire la questione del rateo che non so se è su tutti o solo su alcuni.. ad esempio, considerando tipo che l'ultima cedola sia stata pagata il 31/05, andrei a pagare 6 giorni di rateo se ho capito bene, però come si può calcolare quella cifra con esattezza? e poi mi auguro non ci siano altre spese

Tutto questo poi si tramuta in un "guadagno" per me di interessi che vanno da oggi fino alla prossima cedola del 31/12 che viene calcolata con un x % fisso diviso 2 più un x % che rappresenta la percentuale di inflazione intercorsa da giugno a dicembre 2022?

E a scadenza dovrei avere anche il valore nominale di 100 che sarebbero 20.000 €?

Il 12,5% poi andrebbe tolto sia ai 20.000 € sia ad ogni cedola semestrale?

Infine l'altra imposta dello 0,20% invece viene calcolata sul valore del capitale (il capitale rivalutato o controvalore) al 31/12, giusto?

Scusatemi per le tante domande.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il  . Grazie

. Grazie