prestito2020

Nuovo Utente

- Registrato

- 5/1/20

- Messaggi

- 155

- Punti reazioni

- 15

Esatto. E come stabiliresti quanto il "di più" sarebbe "equo"?

Potresti dire che sarebbe equo se l'inquilino invece di 500 al mese, quindi 6'000 l'anno, ti desse invece a scadenza la somma:

6'000+3%*7anni

6'000+3%*6anni

6'000+3%*5anni

6'000+3%*4anni

6'000+3%*3anni

6'000+3%*2anni

6'000+3%*1anno

6'000=

48'000 + 5040=

53040€

Allora diresti all'inquilino:

puoi scegliere se pagarmi 500 € al mese per 8 anni oppure 53'040€ direttamente a scadenza. A tua scelta.

Per me è lo stesso, perché nel primo caso entro nella disponibilità dei soldi subito, nel secondo caso ottengo una giusta remunerazione della mensilità d'affitto che non mi stai pagando subito per il tempo che passa.

Questo è in un certo senso "il compito" del TIR quando lo applichi ad obbligazioni diverse, può dire, nei suoi limiti (è pur sempre solo un numero che sintetizza un intero investimento), quando è equo un metodo di flussi di cassa (ad esempio 500€ di affitto al mese) ad un altro metodo (ad esempio un solo pagamento finale).

Ed è quello che accade quando cerchi di descrivere con un solo numero un rendimento non solo in termini di "quanto mi torna", ma anche di "quando mi torna".

(Qui gli esperti di finanza potrebbero menarmi, eh!).

Se riprendessi l'esempio che riporti, per scegliere l'opzione migliore la domanda che mi farei sarebbe: "sono capace di fare più del 3% annuo da me per 8 anni consecutivi o preferisco non sbattermi e lasciare che lui lo faccia per me al 3% annuo?".

Ultima modifica:

")

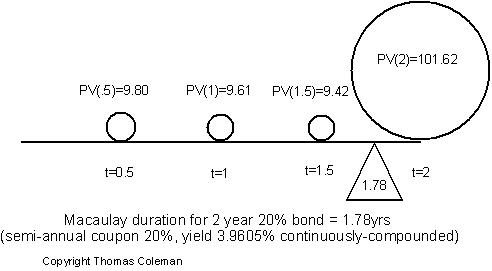

) di prezzo che una obbligazione subirà a causa delle variazioni dei tassi di interesse.

) di prezzo che una obbligazione subirà a causa delle variazioni dei tassi di interesse.