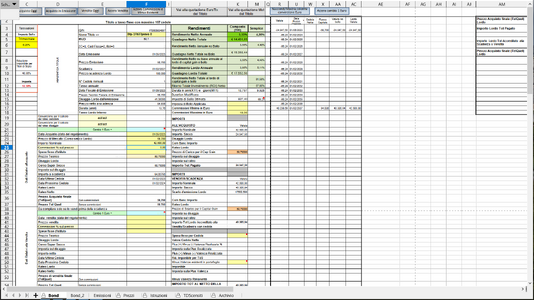

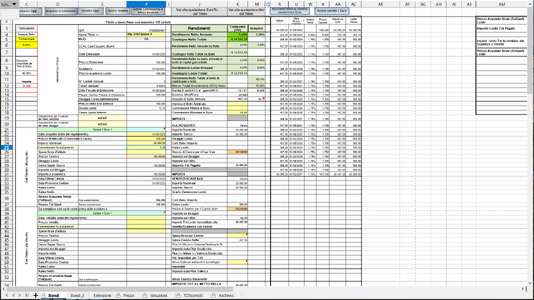

Domanda: quando valuto un investimento, ad esempio sui BTP,per vedere la convenienza mi baso sul TIR o sul rendimento semplice?

Per aiutarmi a capire ho inventato per prova 2 BTP scadenza 37, con la stessa data di emissione e lo stesso rendimento TIR, ma uno con cedola 0% e l'altro con cedola 4% , quello con cedola 0 al prezzo di emissione di 58,7 e quello con cedola 4% con prezzo di emissione di 100,cosi' il TIR dei due titoli acquistandoli in emissione risulta essere identico 3,33%,mentre il rendimento semplice in quello 0% risulta di 4,20% mentre per quello con cedola al 4% risulta 3,30%.

Ora se supponiamo di investire 25000 euro su entrambi ,ecco che su quello 0% posso acquistare 42.500 di nominale e pagarli circa 25000 euro mentre per l'altro il nominale è 25000.

Risultato finale per quello 0% il guadagno è più di 14000 euro mentre per quello al 4% è più di 11.000 euro,con evidente convenienza per quello a 0%.In allegato i 2 fogli relativi con i dettagli.

Ora la mia domanda è: perchè gli esperti quando si valuta un investimento dicono che sia meglio guardare al TIR e non al rendimento semplice?perchè in questo caso sembrerebbe evidente che il rendimento da considerare dovrebbe essere quello semplice o forse è probabile che mi stia sfuggendo qualcosa

.

.

")