Ok, mi presto a questo "esperimento" psicologico.

Dal mio punto di vista non conta niente dove sarà il Dow o qualsiasi altro indice. La storia ci insegna che una buona fetta della performance delle borse nel lungo termine è data dall'inflazione dei prezzi. Tolta quella rimane un cifra poco entusiasmante come rendimento netto reale annuo. Se poi teniamo conto che l'indice (per come viene costruito) in realtà più che un'indicazione sull'andamento generale delle azioni, è un portafoglio fatto premiando le società che vanno bene ed elimanando quelle che vanno male... e che nel lungo termine sono ben pochi i gestori (attivi e non, ovviamente) che riescono a battere i relativi indici di riferimento...

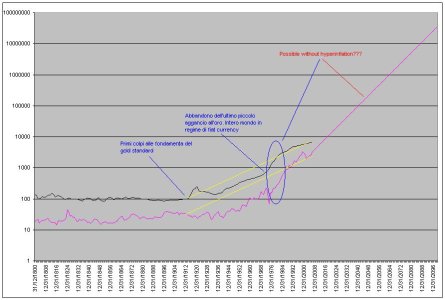

Quindi potrebbe essere anche a 100.000.000 tra 100 anni, certo, se ci facciamo 50 anni in iperinflazione.

Anzi, considerando gli elementi di cui lo stesso Buffett parla, cioè la pratica delle stock options e la situazione dei piani pensionistici societari, considerando in generale altri fattori di "drenaggio" di utili da parte del sistema finanziario a danno dei piccoli azionisti, infine considerando la performance molto elevata rispetto al passato degli ultimi 30 anni, mi aspetto che per i prossimi decenni l'andamento delle quotazioni sarà molto deludente (sempre al netto dell'inflazione) e penso che ci possiamo aspettare un rendimento reale a lungo termine vicino a quello del secolo scorso solo se verrà riformato il sistema, se continuano così la vedo dura.

In definitiva mi aspetto che il Dow a quella data sia dentro un range compreso tra il valore di oggi e una cifra lunga come un treno merci. E questo non signifca che ipotizzando di averlo comprato oggi sia perdente nel primo caso e vincitore nel secondo.... ammesso che possa campare ancora 100 anni

E tu Gioia?

A me sembrate dei "cinesi"!

Possibile che non si possa dare una semplice risposta ad una domanda semplice

senza .....

Io, a prima vista, cosi avrei risposto 100.000, che mi sembra già un bel traguardo..., poi quando ho approfondito trovando che al sito hanno ricevuto oltre 1300 risposte al 29 febbraio,

il 31% optava per 100.000 ed

il 11% optava per 100 milioni.

Be visto il numero di risposte, gli "yankees" hanno meno timore a rispondere

, d'altronde siamo noi quelli che stiamo coi genitori fino a 40 anni

...

comunque... queste sono le crescite necessarie al quesito...

So, to answer Mr. Buffett's question, re: attempting to predict the Dow Jones Index, circa 2099 - coming off a figure of about 12,000 in the year 2008:

5% compound growth: 1 million

6% compound growth: A little under 2.5 million

7% compound growth: About 5.7 million

And, inverting:

To get to 10 million: Roughly a 7.7% assumed growth.

To get to 100 million: Roughly a 10.5% assumed growth.

Una crescita annua media del 5% porterebbe l'indice a 1 milione, e come vedi extent arrivare a 100 milioni non necessiterebbe nè di iperinflazione, nè di una crescita assolutamente utopica, ma è il tipo di crescita di cui spesso si sente parlare ragionevolmente da parte di "esperti", e non cito i vari studi a lungo termine, e spesso condivisi, come quelli di Siegel.

Ora, anche considerando che le dinamiche demografiche, quelle di sviluppo dei paesi meno sviluppati, l'inflazione etc.etc possano anche far apparire riduttivo considerare solo il DJ in questo "esercizio intellettuale", come si spiega il fatto, tra il 31% che avrebbe scelto il DJ a 100.000 ci saranno sicuramente molti che condivideranno il fatto che il mercato sicuramente renderà qualcosa oltre il 5% o più vicino al 10%,

cos'è questa fatale discprepanza? perchè 100000 vorrebbe dire credere ad una crescita del 1 o 2 %, allora che ci stiamo a fare sull'azionario??? e perchè questi numeri sono cosi fuorvianti???

non oso immaginare cosa avrebbero risposto gli "esperti", gestori e coloro che vivono della finanza, spesso indegnamente.

Penso a quelli esperti che negli ultimi anni, e parlo dei fondi pensione etc., ma anche altre forme di accumulo di ricchezza, hanno escogitato forme di risparmio forzoso obbligando questi "poveracci" di operai, impiegati etc. a effettuare scelte sciagurate senza il minimo "background", dove gli si indicava come probabile rivalutazione media circa il 5 o 6%

, e questo senza considerare commissioni e costi (le uniche certezze), e che questi fondi non investono su indici ma contengono anche parti consistenti di reddito fisso, "deridendo" il tfr con un "misero" 2 o 3 %....

Premetto di non essere prevenuto, verso l'una o l'altra scelta, la mi critica è invece che si usono presupposti e argomentazioni fallaci per indirizzare le scelte, spesso consapevolmente, ma spesso (ahime! è anche peggio) inconsapevolmente...!

In un forum finanziario sono e saranno molti quelli che si considerano almeno un pò "esperti", e che non considerano affatto utopico una crescita degli indici sul "long-run" di almeno il 5% annuo...

Nel frattempo è quasi passato un decennio dal duemila, e gli indici non si discostano un gran chè da quanto raggiunto allora, ed in una fase brillante dell'economia mondiale, eravamo intorno a 10.000 allora, siamo intorno a 12.000 o 13.000 adesso, (si certo singoli titoli hanno fatto molto bene però questo mi porterebbe a concludere, a differenza del mainstream, acculturati, iimpara e istruisciti

e concentra i tuoi investimenti,....) e allora quali conclusioni trarre?

Io non so e se è vero che il futuro incerto, cosa che accetto e non mi crea problemi, quello invece che a me turba un pò (tanto) è il fatto che molti attori economici e finanziari, non sanno tanto bene di non sapere e che le loro certezze e conoscenze sono piuttosto confuse e contradditorie e questo si che porta sicuramente a "sconquassi", decisioni emotive e contradditorie ed altro...,

scusate la lunghezza del 3d, ma ho letto il report di BUffett, e dico a si tutto chiaro come al solito, e poi invece trovi che quello che voleva dire va ben oltre a quanto scritto...(almeno questa è la mia interpretazione)

gioia23