P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.067

- Punti reazioni

- 1.419

Situazioni del genere ultimamente si verificano di frequente, anche a premio.

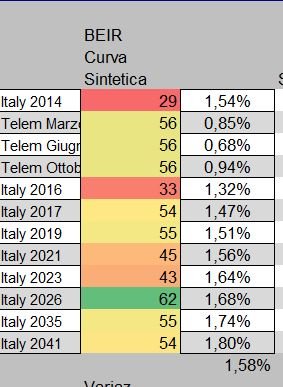

Questo è il confronto fra i BTP e un particolare BFP denominato 3x4 (in 'promozione').

http://www.poste.it/resources/bancoposta/pdf/buonifruttiferipostali/FI_T15.pdf

In pratica si 'prenotano' (a tassi prefissati) nuovi BFP triennali ad ogni scadenza di 3anni (con put a 100) a tassi ZC triennali composti crescenti: 3% per i primi 3anni, 4% per i secondi 3anni, 5% per il terzo triennio e 8,1% per l'ultimo triennio.

Come vedi 'prezzare' le 'strane' opzioni delle Poste in funzione dei rischi di volatilità dei BTP non è tanto 'peregrino'.

Non ho capito l'8,1% come sarebbe determinato.

----------ooOoo---------

Footer:

http://www.finanzaonline.com/forum/...475514-apotropaicita-pillole-di-saggezza.html

Sempre utilizzati gli overlays x studiare i momenti + opportuni di effettuazione degli switches,soprattutto fra Btp aventi durations opposte(short vs long;long vs short).

Sempre utilizzati gli overlays x studiare i momenti + opportuni di effettuazione degli switches,soprattutto fra Btp aventi durations opposte(short vs long;long vs short).