VerdeMare

☼truecolor

- Registrato

- 31/10/11

- Messaggi

- 4.708

- Punti reazioni

- 411

il btpi26 mi sembra davvero molto alto rispetto al btpi17. capisco la cedola più alta, ma 9 anni in più non significano più niente?

Si, il BPV

BPV significa Basis Points Volatility ed è un modo di misurare di quanto i prezzi/rendimenti possano oscillare (in modo rischioso) in realzione alla lontananza della scadenza. http://www.researchgate.net/publica...financial_markets/file/79e41505a243e356f6.pdf

La domanda di max137 mi sembrerebbe, molto più banalmente, questa: come mai hanno quasi lo stesso prezzo?

Diciamo che costano entrambi 103 e rimborsano entrambi 100.

Se 'perdi' il 3% in 4,5 anni con il 17i vuol dire che ogni anno otterrai circa 3/4,5=0,67% in meno rispetto al 2,1% cioè un rendimento di circa 1,4% annuo (per inflazione zero).

Se 'perdi' il 3% in 13,5 anni con il 26i vuol dire che ogni anno otterrai circa 3/13,5=0,2% in meno rispetto al 3,1% cioè un rendimento di circa 2,9% annuo (per inflazione zero).

A parità di prezzo il rendimento è diverso perché la stessa perdita si 'ammortizza' in un tempo molto maggiore.

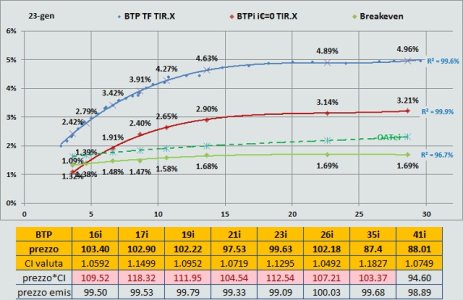

A causa delle 6 piccole imperfezioni del modello di Verdemare che ho precedentemente segnalato non si era riusciti ad evidenziare che in questi giorni 21 e 41 erano a sconto

Eh, sì. Sto iniziando a notarne il peso anch'io...

Per il 41i il 'difetto' è evidente; è dovuto al fatto che non esistono BTP TF così lunghi. Mi sa che dovrò introdurre un BTP fittizio con scadenza 2042 e rendimento uguale al 2040.

Per i BTPi brevi (14i che non seguo e 16i) la curva TF di riferimento da usare non è più quella dei BTP lunghi, ma diventa quella 1-4 anni con equazione diversa. In più il 14i inizia a soffrire della stagionalità.

Sul 21i ho invece notato che sono stati i BTP TF ad aver avuto negli ultimi giorni movimenti 'stocastici'

") rispetto alla YC proprio attorno alle scadenze 8-9 anni. Mi hai insegnato ad usare le YC proprio per non farsi 'impressionare' da questi movimenti!

rispetto alla YC proprio attorno alle scadenze 8-9 anni. Mi hai insegnato ad usare le YC proprio per non farsi 'impressionare' da questi movimenti!

E' un'obiezione che avrei sempre voluto fare! Mi sono sempre trattenuto per paura di urtare senza motivo le 'suscettibilità'...

E' un'obiezione che avrei sempre voluto fare! Mi sono sempre trattenuto per paura di urtare senza motivo le 'suscettibilità'...