No, perche' se possiedi un BTP lo vendi a 130, 140 come e' successo in Germania ai fortunati possessori dei loro titoli di stato.

Se hai un BFP che vale altrettanto sei costretto a regalarlo al prof. Bassanini a 100, per la mancanza di un mercato secondario, poiche' le poste vietano a chi vorrebbe offrirti di piu' di metterti in contatto con te

Con i soldi nelle poste in tale simulazione astratta avresti perso circa 30-40% del tuo investimento, senza nemmeno praticamente accorgerti.

Se uno investe in un BFP è perché ritiene il rimborso anticipato garantito a 100 un vantaggio.

Tralasciando il discorso sul rischio credito, in uno scenario di tassi al rialzo p.e. è conveniente investire in prodotti che garantiscano il rimborso alla pari durante l'intera vita utile.

Questo ragionamento da 'traders' ancora non riesco a 'digerirlo' per bene.

Premesso che l'unica

'Bermuda option' che conosco è questa,

ripeto il ragionamento già fatto 'altrove':

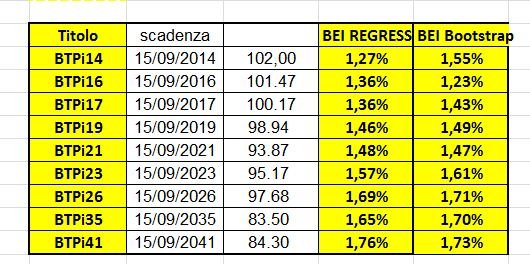

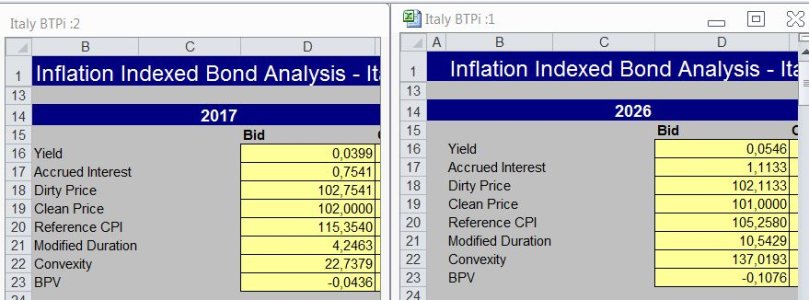

Confrontiamo la possibile scelta di acquisto fatta attorno al 4 Gennaio 2013 fra il BTPi23 (acquistato con rateo giusto a 100, CI d'acquisto a parte che si semplifica) e il BFPindicizzato J31 sottoscrivibile in quella data.

http://portalecdp.cassaddpp.it/cdp/...azioneitaliana/Fogliinformativi/ssLINK/012010

Eseguiamo il calcolo per inflazione italiana 2,5% ed inflazione europea 2,3% (leggermente inferiore come da storico) tenute in prima approssimazione costanti. Per il BTPi il conto è fatto (per semplicità) per sole cedole indicizzate: il grosso è cmq con il cedolone finale.

A scadenza avremmo rendimento 4,5% per il BTPi23 (con 6mesi in più) e 4,1% per il BFPindicizzato.

Seguendo il profilo dei rendimenti dei rimborsi anticipati del BFPindicizzato avremmo questi prezzi di 'pareggio' dopo n anni:

Prezzi 96.3 95.5 94.5 94 93.5 93.3 93.5 94 . 95

Anni . . 2 . . 3 . . 4 . . 5 . 6 . . 7 . . 8 . . 9 . 10

Per la nuova serie di BFPi attualmente in emissione questi prezzi scendono fino a 90 ma il ragionamento non cambia.

Insieme ad un BTP compro anche la sua volatilità. Se i prezzi salgono, ci guadagno in conto capitale in caso di vendita anticipata; se scendono ci perdo un 'tot' ma comunque incasso le cedole.

I prezzi calcolati sono quelli per cui il BTPi23, acquistato oggi a circa 100, otterrebbe (ex-post fra n anni) lo stesso rendimento dei BFP in caso di vendita anticipata a quei prezzi.

I prezzi del BTPi possono salire e scendere, si sa; quelli calcolati risulterebbero i prezzi 'di pareggio' in caso di vendita anticipata. Finché i prezzi del BTPi23 rimangono attorno a 100 o salgono ancora mi sarà convenuto comprare BTPi il 4gennaio, se dovessero scendere sotto 95 (circa) sarebbe stato invece conveniente (ex-post fra n anni) aver acquistato BFPi il 4gennaio.

Volevo cercare di trasformare una teorica garanzia ('assicurazione') di rimborso

a quei prezzi (acquistabile OTC) per i BTPi in una put con un costo preciso, ma sembra più complicato del previsto.

La 'cosa da trader' che non capisco è questa:

-Se vendo anticipatamente per motivi di 'necessità' i prezzi di pareggio sono quelli calcolati; ed è 'computisteria'.

-Se invece i prezzi dei BTPi salgono di un 10% e vendo per 'monetizzare' ma i soldi non mi 'servono' rimarrò comunque con dei soldi da investire e con rendimenti di mercato 'bassi', che permettono di conseguire (ovviamente) solo gli stessi rendimenti a stessa 'scadenza fissa' di quelli che avrei ottenuto se non avessi venduto (meno le commissioni).

L'unico modo di guadagnarci effettivamente da un rialzo dei prezzi è quello di allungare le scadenze e di conseguenza comprare ulteriore volatilità assumendosi altri rischi di crolli dei prezzi come è successo lo scorso anno... o no?

")